Während der SMI ziemlich unberechenbar irgendwo über der Linie von 9500 Punkten hin- und hertänzelt, lösen Käufe und Verkäufe bei einzelnen Aktien ziemliche Kursausschläge aus. In den meisten Fällen ist die Coronavirus-Krise der zentrale Grund. Manche Unternehmen bringen Eigenschaften mit sich, die im weiteren Verlauf der Krise noch Vorteile bringen können.

Folgende sechs in diesen Tagen auffällige Aktien hat cash.ch daraufhin untersucht, ob noch Sprit im Tank ist:

Das Unternehmen forscht gegen Krankheiten und medizinische Komplikationen, die Frauen befallen können oder die mit der Schwangerschaft zu tun haben. Obseva schreibt keinen Gewinn. Im ersten Quartal reduzierte sich das Minus aber etwas. Die finanziellen Mittel des Biotechunternehmens dürften für das laufende Jahr ausreichen.

Aber wie alle Biotech-Aktien ist Obseva sehr volatil. Zur Erinnerung: Im November 2019 tauchte der Kurs an einem Tag um 38 Prozent, weil das Unternehmen mit seinem wichtigsten Produkt, dem Fruchtbarkeitsmittel Nolasiban, in einer zulassungsrelevanten Studie floppte. Im Moment setzen Investoren ihre Hoffnungen vor allem in die Obseva-Entwicklung Linzagolix. Dieses Medikament wirkt gegen eine bestimmte Art von Gebärmuttertumoren. Bei Obseva kann das Kursglück derzeit noch schneller drehen als bei anderen Aktien.

Beste und schlechteste Kurse von SPI-Aktien in den vergangenen fünf Handelstagen (Grafik: Bloomberg).

Zur Rose - Online-Boom in der Coronakrise hilft

Während sehr viele Unternehmen unter der Coronakrise massiv leiden, steigt bei der Versandapotheke Zur Rose das Bestellvolumen. Dass Zur Rose Krisengewinner ist, belegen auf den ersten Blick die Kurszahlen: Investoren haben die Aktie in den letzten fünf Handelstagen um fast 10 Prozent nach oben getrieben.

Stoff, aus dem Investorenträume sind, sind vor allem auch die 62 Prozent, welche die Aktie seit Anfang Jahr zugelegt hat. Der Swiss Performance Index (SPI) entwickelt sich mit einer Year-to-Date-Bilanz von -6,6 Prozent im Vergleich dazu immer noch negativ.

Die Zur-Rose-Aktie hat wegen der Coronakrise klar eine Auftriebphase. Dies muss man auch nicht kleinreden, denn es zeigt, was für ein Potential im Geschäftsmodell mit dem Online-Medikamentenhandel steckt. Die Kursentwicklung ist aber immer noch sehr empfindlich auf schnell auftretende Probleme. Zur Rose ist defizitär und die Expansion in den Märkten Schweiz und vor allem Deutschland kostet. Die kritische Grösse für ein Wachstum aus eigener Kraft hat Zur Rose im Moment nicht.

«Fear of Missing Out»: Der Optimismus an den Börsen ist gefährlich |

VZ Holding – Finanzplanung ist ein Zukunftsgeschäft

Die Krise zeigt wieder einmal, wie schnell Leute Angst vor der Zukunft bekommen. Finanzplaner sind heute mehr als sonst gefragt, weil sie eine gewisse Sicherheit bei den persönlichen Geldangelegenheiten vermitteln können. Die VZ Holding berät Privatpersonen bei Vorsorge- und Vermögensthemen, vermittelt Versicherungsprodukte und Hypotheken und verwaltet Gelder. Das alles ist stark wachstumsverdächtig.

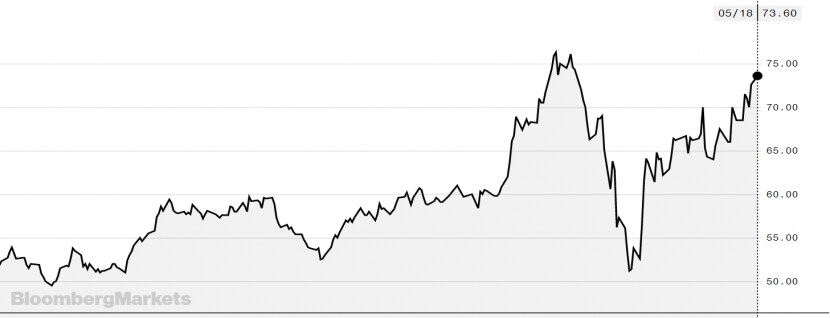

Klingt fast schon wie ein Geheimtipp. Ein Kursschub von 8 Prozent in einer Woche und von 24 Prozent seit Anfang Jahr verdeutlichen allerdings, dass Investoren VZ und das erfolgreiche Geschäftsmodell dahinter entdeckt haben. Vontobel betrachtet VZ unter den Schweizer Finanzgesellschaften als eines der Unternehmen mit der risikoärmsten Bilanz.

Die VZ-Aktie in den vergangenen zwölf Monaten (Grafik: bloomberg.com)

LafargeHolcim - Philippinen-Rücksetzer ist nicht so tragisch

Der in der vergangenen Woche berichtete, vorerst geplatzte Verkauf der Philippinen-Ländergesellschaft des weltumspannenden Zementkonzerns ist nicht so tragisch. Ein Kursverlust von 5,8 Prozent seit der vergangenen Woche ist zwar viel, aber kein Beinbruch.

Den Verkaufsgewinn von etwa 2 Milliarden Dollar hätte das Management zum Schuldenabbau genommen. Aber: Das Philippinen-Geschäft wird LafargeHolcim vielleicht immer noch los. Und Schulden abbauen – ein grosses Thema bei der SMI-Gesellschaft – wird auch auf andere Weisen möglich sein.

Der Philippinen-Rücksetzer kratzt etwas am Erfolgsimage von CEO Jan Jenisch. Ein grösseres Problem ist natürlich die Rezession. Doch LafargeHolcim ist effizienter aufgestellt als vor einigen Jahren und wird besser darin, Cash-Flow zu generieren. Die Baukonjunktur in Asien könnte sich von der Coronakrise schneller erholen, als dies einige befürchten. Die vielen positiven Kommentare und Ratings der Analysten zur Aktie haben durchaus ihre Berechtigung.

Die Kurse der 20 SMI-Aktien in den vergangenen fünf Handelstagen (Grafik: Bloomberg).

Cembra – Aktionäre sind sich anderes gewohnt

Aktionäre der Cembra Money Bank kannten bei ihrem Papier für Jahre vor allem eine Richtung – nach oben. Dazu gibt es noch massig Dividende. Doch die Coronakrise hat die Erfolgssträhne nun beendet. Die Rezession verdirbt den Leuten die Lust am konsumieren, und das belastet Kreditverleiher wie Cembra. Geschäftsziele für 2020 führt die Bank nicht mehr auf.

In den letzten fünf Tagen ist der Kurs um 10 Prozent zurückgegangen. Vom Kursstand von Anfang Jahr sind noch drei Viertel übrig. Ein Grund mag sein: Bankaktien ergeht es im Moment besonders schlecht.

Trotzdem glaubt die Zürcher Kantonalbank (ZKB), dass die Krise Cembra nützen könnte: Vor allem dank der günstigen und einfach konzipierten Migros-Kreditkarte, die über die Bank läuft. Das Unternehmen ist stark beim Eigenkapital und grosszügig bei der Dividende (Rendite: 4,7 Prozent). Cembra ist heute eine Qualitätsaktie und wird an der Börse wieder gefragt sein. Und jetzt ist sie gerade günstig, was sie zuvor lange nicht gewesen ist.

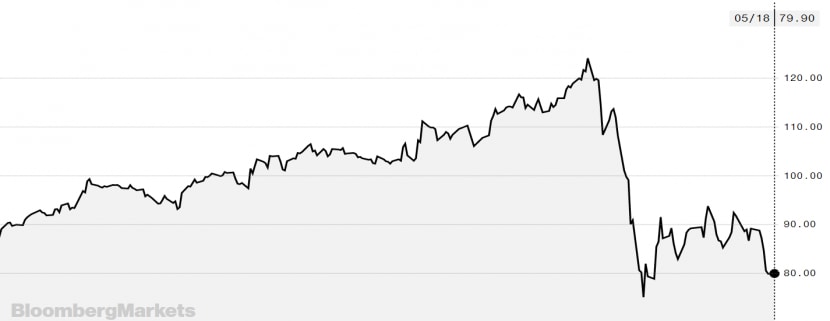

Günstiger geworden: Noch hat Cembra den Corona-Absturz nicht aufgeholt (Kurs 12 Monate, Grafik: Bloomberg).

Klingelnberg - Von der Auto- und der Coronakrise erfasst

Mit dem Maschinenbauer Klingelnberg ist nach wie vor kein Staat zu machen. Seit dem IPO Mitte 2018 ist es mit dem Kurs fast nur nach unten gegangen, die Bilanz ist -71 Prozent. Allein seit Anfang Jahr hat sich der Kurs fast halbiert. Die Coronakrise wird rote Zahlen bringen, bereits wurden 200 Stellen gestrichen. In den vergangenen fünf Tagen ist es mit dem Kurs um 16 Prozent zurückgegangen: Der Markt behandelt Klingelnberg in etwa so schlecht wie den Krisenkonzern Aryzta.

Ein Chaos wie bei Aryzta muss bei Klingelberg aber nicht aufgeräumt werden. Die Maschinen des deutsch-schweizerischen Unternehmens, die gerade und kegelförmige Zahnräder herstellen können, gehören einem hohen Industriestandard an. Nicht geholfen hat Klingelnberg allerdings, dass viele der Kunden Autohersteller sind. Diese waren schon vor Corona in der Krise.

Mit Maschinen für das Wälzschleifverfahren für Stirnräder will Klingelnberg in einem anderen Markt Fuss fassen. Ein guter Schritt mit guten Erfolgsaussichten, selbst wenn die Konkurrenz stark ist. Derzeit zu Klingelnberg eine Prognose zu machen ist allerdings schwierig.