Das Kurs-Gewinn-Verhältnis (KGV) ist die am meisten verwendete Bewertungskennzahl an der Börse. Dabei wird der Aktienkurs eines Unternehmens dem Gewinnpotenzial der jeweiligen Firma gegenübergestellt. Konkret: Der Aktienkurs wird durch den (adjustierten) Gewinn pro Aktie geteilt. Nestlé zum Beispiel hat ein KGV von 19,2. Diese Zahl ergibt sich aus dem Aktienkurs von 96,14 Franken geteilt durch 5 Franken Gewinn pro Aktie.

Als Faustregel gilt dabei für Investoren: «Je höher das KGV, desto teurer ist die Aktie». So hat beispielsweise British American Tobacco (eine Firma mit tiefen Wachstumsaussichten) ein KGV von nur 6,7. Die Aktie gilt deshalb als billig. Im Gegensatz dazu weist Nvidia mit seinen (derzeit) fast unbegrenzten KI-Möglichkeiten ein KGV von über 80 auf. Sie gilt als teuer, aber aussichtsreich. Doch davon später.

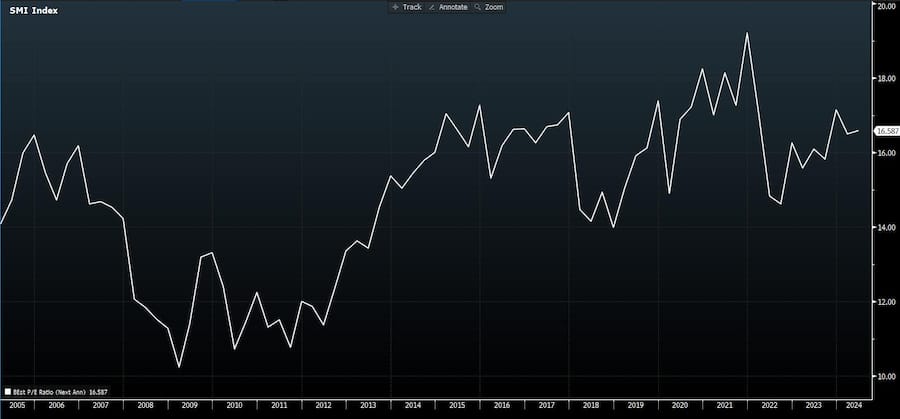

Es sind die Einfachheit wie auch die vielseitige Anwendung, welche die Poularität des KGV erklären. Die Zahl kann auf Marktebene und über Sektoren hinweg errechnet werden und ermöglicht einen Vergleich von unterschiedlichen Grundwerten. Ebenso gibt das KGV über den Zeitverlauf hinweg Auskunft über Veränderungen im Bewertungsniveau eines Unternehmens, wie das Beispiel des Swiss Market Index zeigt.

Entwicklung des KGV des Swiss Market Index (SMI) von 2004 bis 2024.

Das KGV des Swiss Market Index (SMI) schwankte in den vergangenen 20 Jahren von 10 bis knapp 20, wobei der Durchschnitt 14,8 beträgt. Der Tiefpunkt markierte die Finanzkrise im Jahr 2009. Der Höhepunkt erfolgte zeitgleich mit dem Erreichen des Allzeithochs des Index Ende 2021.

Die von Analysten bevorzugte Kennzahl ist das vorwärtsgerichtete KGV. Darin sind die im Analystenkonsens enthaltenen zukünftigen Gewinne enthalten. Ein Grossteil der Analysten verwendet das zwölfmonatige vorwärtsgerichtete KGV. Die Höhe der KGVs kann sich innert weniger Jahre auch deutlich ändern, wie ein Überblick über die Aktien im SMI zeigt.

| Nachlaufendes KGV 2023 | Vorwärtsgerichtes KGV 2024 | Vorwärtsgerichtes KGV 2025 | |

| SMI | 16,6 | 18,8 | 16,8 |

| ABB | 27,8 | 25,3 | 22,7 |

| Alcon | 31,1 | 28,8 | 26,1 |

| Richemont | 21,8 | 20,1 | 18,2 |

| Geberit | 31,7 | 31,6 | 29,5 |

| Givaudan | 40,6 | 37,8 | 34,6 |

| Holcim | 14,6 | 13,5 | 12,4 |

| Kühne + Nagel | 23,8 | 24,3 | 22,8 |

| Logitech | 22,1 | 23,3 | 21,3 |

| Lonza | 39 | 39,1 | 31,1 |

| Nestlé | 19 | 19,2 | 16,8 |

| Novartis | 14,8 | 14,2 | 13,1 |

| Partners Group | 30,9 | 25,8 | 22,5 |

| Roche | 12,4 | 12,9 | 11,8 |

| Sika | 41,7 | 33,4 | 29,4 |

| Sonova | 28,5 | 26,2 | 23,1 |

| Swiss Life | 16,9 | 15,3 | 14,2 |

| Swiss Re | 11,2 | 9,8 | 8,9 |

| Swisscom | 14,8 | 15,1 | 15,6 |

| UBS Group | 45,7 | 31,8 | 15,6 |

| Zurich Insurance | 19,1 | 13,2 | 12,2 |

Quelle: Bloomberg

Die UBS wiederum verzeichnet den stärksten KGV-Rückgang ausgehend vom Jahr 2023 bis 2025. Das lässt sich so interpretieren: Die Kursentwicklung der vergangenen Monate hat bereits vieles von der Gewinnentwicklung der nächsten zwei Jahre durch die Übernahme der CS bereits eingepreist. Der Rückgang des KGV ist dabei eine Normalisierung des Bewertungsniveaus. Auch hier liefert das KGV keine Antwort, sondern vielmehr eine Ausgangslage für eine zusätzliche Analyse zur Bewertung der UBS.

Auch bei den drei Versicherern Swiss Life, Swiss Re und Zurich Insurance lassen sich deutliche Unterschiede in der Bewertung feststellen. Diese Unterschiede deuten auf die unterschiedlichen Sub-Sektoren der drei Unternehmen (Lebensversicherungen, Rückversicherung, Sachversicherungen) und den unterschiedlichen Herausforderungen hin. Auch diese KGV liefern Hinweise, aber keine abschliessende Antwort zu einer möglichen Über- oder Unterbewertung der Aktie.

Denn so einfach sich das KGV berechnen lässt, so heimtückisch kann es für Investoren sein. Sie müssen sich vor allem vor den Stolperfallen «Value Trap», Verlusten und Sektoren und Märkte in Acht nehmen.

Stolperfalle Value Trap

Bei der sogenannten Value Trap (Bewertungsfalle), die oft mit einem tiefen KGV einhergeht, gehen Investoren davon aus, dass es sich um ein Schnäppchen handelt. Investoren rechnen mit einer Auflösung des angeblich ungerechtfertigten Abschlags und einem darauf folgenden Kursanstieg.

Bei einer Value Trap ist eine tiefe Bewertung aber gerechtfertigt, denn ein Unternehmen kann aufgrund von fundamentalen Veränderungen, die oft wenig offensichtlich sind, tatsächlich an Wert verlieren. So verzeichnete AMS Osram Ende 2018 ein KGV von unter 10 bei einem Aktienkurs von etwa 7 Franken. Nach einem KGV von knapp 40 und einem Aktienkurs von über 44 Franken schien dies plötzlich «günstig». Heute notieren die Valoren nach Kapitalmassnahmen und einer Resutrukturierung unter 1,4 Franken.

KGV von AMS Osram von 2014 bis 2018.

Stolperfalle Unternehmensverluste

Eine weitere Herausforderung für die Interpretation des KGV sind negative Unternehmensresultate. Besonders bei Wachstumsunternehmen wie etwa Idorsia oder auch bei Zyklikern wie Swiss Steel oder VAT sind Verluste keine Seltenheit. Bei Verlusten kann das KGV nicht berechnet werden.

Unternehmensanalysten adjustieren daher oft die Reingewinne der Unternehmen und Gewinne pro Aktie, um Schwankungen zu glätten und zyklische Komponenten auszublenden. Ziel ist es, das für die Bewertung massgebliche «zugrundeliegende» Geschäft hervorzuheben.

Allerdings können durch die Adjustierung Brüche im Geschäftsmodell verpasst werden, da negative Resultate oft geschönt und unüblich positive Ergebnisse tiefer korrigiert werden. Investoren nehmen im ersten Fall das Risiko, in einer Value Trap zu landen und dies erst zu spät zu erkennen. Das KGV von Meyer Burger bewegte sich in den vergangenen zehn Jahren im Bereich von 2 bis 150, obwohl das Unternehmen in dieser Zeitspanne keine Gewinne aufwies. Der Aktienkurs büsste seither etwa 98 Prozent an Wert ein.

Stolperfalle Sektoren und Märkte

Unterschiede in der Höhe des KGV von unterschiedlichen Märkten und Sektoren können weitere Stolpersteine sein. Die derzeitige Bewertung des US-Börsenindex S&P 500 beträgt 23,8 und die des europäischen Stoxx 600 14,0. Der europäische Index ist also tiefer bewertet als das amerikanische Gegenstück. Ist er aber auch unterbewertet?

Die hohe Gewichtung der US-Technologie-Giganten im S&P 500 und der kleine Anteil des Technologiesektor im Stoxx 600 sind die Hauptgründe dieses Unterschieds. Können die US-Techkonzerne die eindrücklichen Wachstumsraten auch weiterhin liefern, ist der Bewertungsunterschied durchaus berechtigt und der europäische Leitindex ist mit seinen tieferen Wachstumsraten nicht zwingend günstig. Geht das hohe Wachstum hingegen zurück oder zeigen sich Risse im Geschäftsmodell der US-"Techs", ist die Bewertung des Stoxx 600 tatsächlich attraktiver.

Mehrere Kennzahlen führen zum Erfolg

Um die Aussagekraft des KGV zu verbessern, sollten Investoren sektorspezifische Bewertungskriterien in ihrer Analyse berücksichtigen, wie ein Blick auf die wichtigsten SMI-Unternehmen beispielhaft zeigt. Für die Bewertungshöhe von Nestlé oder anderen Unternehmen aus dem Basiskonsumsektor sind die Margenhöhe sowie das organische Wachstum zentral. Bei Pharmakonzernen wie Roche oder Novartis spielt hingegen die eigene Medikamentenpipeline und diejenigen der direkten Konkurrenz eine wichtige Rolle.

Bei Banken ist die Höhe der Eigenkapitalquote ein wichtiger Einflussfaktor, bei Industrieunternehmen aus zyklischen Bereichen wird Umsatz- und Gewinnstabilität von den Investoren honoriert. Die Margenhöhe ist wiederum für Konzerne in tiefmargigen Bereichen bedeutend, für die Bewertung von Technologieunternehmen spielen sie hingegen eine untergeordnete Rolle.

Diese sektorspezifischen Bewertungskriterien können sich mit der Zeit verändern. So spielt beispielsweise die Schuldenhöhe von Unternehmen nur eine Rolle, wenn die Zinsen ansteigen.