Wer in den kommenden Monaten eine Hypothek benötigt, sollte beachten, dass sich die Zinssätze für Festhypotheken trotz erwarteter weiterer Zinssenkungen voraussichtlich nicht spürbar nach unten bewegen werden. Da der Markt bereits seit einiger Zeit mit niedrigeren Zinsen rechnet, sind viele der bereits realisierten und erwarteten Zinssenkungen bei den Festhypotheken schon eingepreist.

Dies ist jedoch nur die halbe Geschichte: Saron-Hypotheken basieren auf einer Marge und dem Saron-Zinssatz, der sich stark an der Entwicklung des Leitzinses orientiert. Das bedeutet: Wenn der Leitzins beispielsweise um 25 Basispunkte gesenkt wird, sinkt auch der Saron-Zinssatz in ähnlichem Ausmass.

Die niedrigste Marge für eine Saron-Hypothek liegt bei Vergleichsplattformen wie hypotheke.ch oder moneyland.ch bei 0,61 Prozentpunkten. Nach der Zinssenkung der Schweizerischen Nationalbank (SNB) Ende September um 25 Basispunkte auf 1 Prozent liegt der Saron-Zinssatz bei 0,94 Prozent. Damit betragen die günstigsten Zinskosten 1,55 Prozent.

Laut einer Bloomberg-Umfrage von letzter Woche erwarten Ökonomen zwei weitere Zinssenkungen bei den kommenden Sitzungen im Dezember und März. Mit diesen beiden Senkungen um jeweils einen Viertelpunkt würde der Leitzins auf 0,5 Prozent sinken. Die Zinskosten der Saron-Hypothek könnten daher schon bald knapp über 1 Prozent liegen.

«Die drei Leitzinsreduktionen der SNB in diesem Jahr und die Aussicht auf weitere Senkungen haben die Nachfrage nach Saron-Hypotheken erhöht», sagt Giampiero Brundia, Hypothekenexperte und Geschäftsführer von Oxifina. Auch er erwartet, dass der Saron-Zinssatz und damit auch der Zinssatz für Saron-Hypotheken in den nächsten sechs Monaten um 0,25 bis 0,50 Prozentpunkte sinken werden, da die SNB den Leitzins entsprechend reduzieren dürfte.

Die Nachfrage nach Saron-Hypotheken ist heute laut Daten von hypotheke.ch niedriger als noch im Jahr 2023. «Ich gehe davon aus, dass die Nachfrage nach langfristigen Laufzeiten hoch bleiben und sogar noch etwas zunehmen wird. Aktuell können wir zehnjährige Hypotheken ab 1,35 Prozent abschliessen, was sehr attraktiv ist», erklärt hingegen Finanzexperte Florian Schubiger von hypotheke.ch gegenüber cash.ch. Saron-Hypotheken sind hingegen mit Zinskosten von mindestens 1,55 Prozent deutlich teurer.

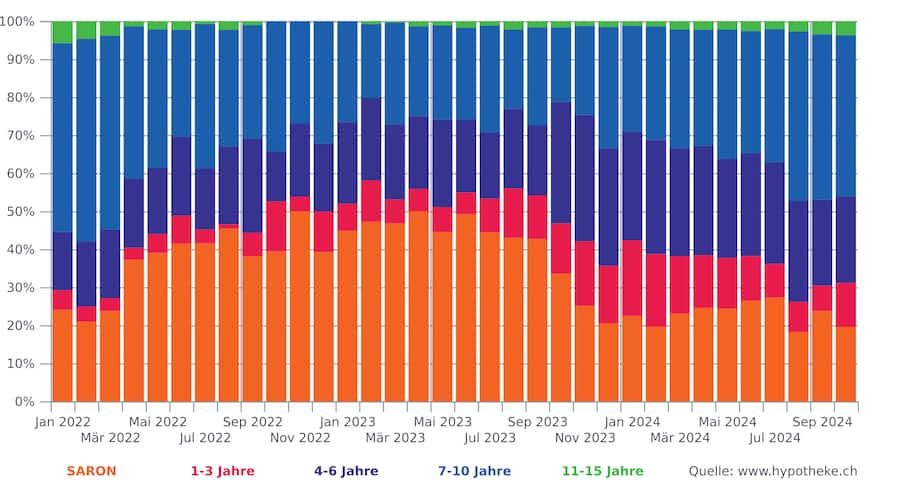

Gewählte Hypothekenlaufzeiten auf hypotheke.ch.

Volatilität als stetiges Merkmal

So oder so: Viele unterschätzen vermutlich die Volatilität der Zinsentwicklung. Die Zinssätze für Saron-Hypotheken können sich schnell und stark verändern. Insbesondere bei einem raschen Zinsanstieg kann das unangenehm werden. Bis Herbst 2022 profitierten Hypothekarnehmer von günstigen Saron-Konditionen mit einem durchschnittlichen Zinssatz von 0,5 Prozent (Zinsmarge). Doch bis Sommer 2023 stieg der Zinssatz um 2 Prozentpunkte auf 2,5 Prozent.

«Seit etwa 2010 befinden wir uns in einer Phase extrem niedriger Zinssätze, und viele haben sich an diese Tiefzinsen gewöhnt, ohne sich bewusst zu sein, dass es auch Zeiten mit deutlich höheren Zinsen geben kann – und wahrscheinlich auch wieder geben wird», warnt Schubiger. Viele unterschätzen dabei, wie schnell die Zinssätze steigen können, falls es zu einer Zinswende kommt. «Ein weit verbreiteter Irrglaube ist, dass man bei einem Zinsanstieg noch schnell in eine Festhypothek wechseln kann. Das wird in der Praxis nicht funktionieren.»

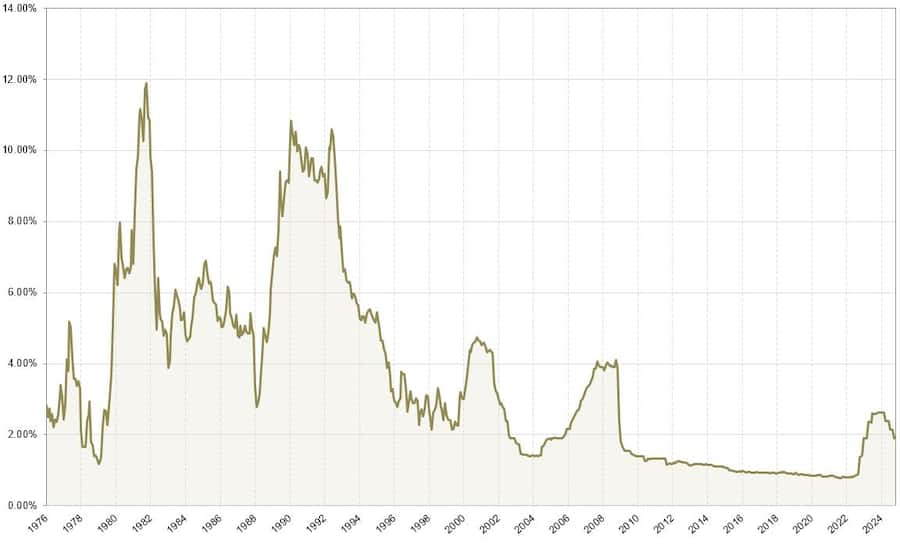

Wie schnell sich die Zinsen bewegen können, zeigt folgende Grafik: Zwischen März 1979 und März 1980 stiegen die kurzfristigen Hypothekarzinsen innerhalb eines Jahres um 6,3 Prozentpunkte. In 8,4 Prozent der Jahre seit 1979 stieg der Geldmarktzins um mehr als 2 Prozentpunkte an. In 95 Prozent der Fälle lag die Zinsveränderung zwischen minus 3,4 und plus 3,4 Prozentpunkten. Auch die Rückgänge waren meist kurz und deutlich, was die Volatilität unterstreicht.

Zinsentwicklung der Geldmarkthypotheken: Die dargestellte Grafik basiert auf einer Modellierung. Vor der Einführung des Libor Mitte der 1980er Jahre wurden kurzfristige Zinssätze verwendet.

Wenn man derzeit eine günstige Langzeithypothek abschliessen kann, macht man wenig falsch. Natürlich, wenn die Zinsen stark und nachhaltig fallen, wäre man mit einer Saron-Hypothek besser gefahren. Aber wie dargestellt, können die Zinsen mittelfristig auch schnell steigen.

«Instabilität in der Welt, Rohstoffknappheit, Inflation durch übermässige Staatsausgaben oder Krisen – all diese Faktoren und mehr können kurzfristig für steigende Zinsen sorgen. 1979 hat auch kaum jemand damit gerechnet, dass sich die Zinsen in kürzester Zeit verfünffachen», meint Schubiger. Eine Festhypothek bietet also auch einen Schutz gegen das Unbekannte. Und aktuell ist dieser Schutz aufgrund der flachen oder sogar inversen Zinskurve günstig zu haben.

Risikofähigkeit und Timing bieten Chancen

Wer gut mit Zinsänderungen umgehen kann, für den bietet die Geldmarkthypothek aber überzeugende Argumente. Historische Vergleiche der Hypothekarzinsen zeigen, dass Saron-Hypotheken langfristig fast immer kostengünstiger waren als Festhypotheken.

«Die Saron-Hypothek ist besonders sinnvoll, wenn die Hypothek durch nicht benötigtes Kontoguthaben amortisiert oder bei einem Verkauf der Immobilie vollständig zurückgezahlt werden soll», erklärt Giampiero Brundia. Wichtig ist, dass die Saron-Hypothek ohne langfristige Vertragsbindung (in der Regel drei bis fünf Jahre) abgeschlossen wird, um die Flexibilität zu wahren. Sie eignet sich auch zur Beimischung als Teil des Hypothekenportfolios, um das Zinsänderungsrisiko durch Diversifikation zu reduzieren.

Eine Saron-Hypothek macht besonders dann Sinn, wenn jemand kurzfristig mit fallenden Zinsen rechnet und nicht davon ausgeht, dass die Zinsen mittelfristig wieder steigen werden. Bereits vom Markt erwartete Zinsreduktionen sind jedoch in den aktuellen Zinssätzen bereits eingepreist. Dies spiegelt sich derzeit in der extrem flachen Zinskurve wider.

Dabei sollten folgende Punkte beachtet werden:

- Zinsänderungen möglich: Die Saron-Hypothek hat eine kurze Laufzeit, was bedeutet, dass die Zinsen je nach Zinsentwicklung steigen können, wie bereits erwähnt. Im Vergleich zur Festzinshypothek bietet die Saron-Hypothek daher keine Budgetsicherheit.

- Vergleichen lohnt sich: «Bei Saron-Hypotheken ist das Vergleichen besonders einfach, da man nur die Marge vergleichen muss», erklärt Schubiger. Je nach Institut können die Unterschiede bei den Margen erheblich sein. Bei gleichem Bonitätsrating kann der Unterschied in der Praxis von einem Institut zu einem anderen problemlos bei 0,3 bis 0,4 Prozentpunkte betragen.

- Auch verhandeln ist wichtig: Oftmals können noch ein paar Basispunkte herausgehandelt werden. Heutzutage ist es einfach, die Zinssätze online zu überprüfen und dadurch festzustellen, ob das angebotene Angebot attraktiv ist oder nicht.

- Vertragsbindung beachten: Hypothekargeber bieten die Saron-Hypothek mit unterschiedlichen Laufzeiten und Anpassungsintervallen an. «Wenn die Hypothek mit einer Rahmenlaufzeit (Vertragsbindung) angeboten wird, muss sie solange beim Hypothekargeber bleiben, bis die Rahmenlaufzeit abläuft», warnt Giampiero Brundia. Ein Wechsel in eine Festzinshypothek ist nur innerhalb desselben Hypothekargebers möglich.

Zusätzlich zur Zinserwartung sind auch die Risikofähigkeit und die Risikobereitschaft entscheidend. Man muss sich also stark steigende Zinsen finanziell leisten können, das heisst, auch bei einem Zinssatz von 5 Prozent keine finanziellen Probleme bekommen. Andererseits sollte man auch in der Lage sein, bei stark steigenden Zinsen ruhig zu schlafen.

«In der Praxis sieht man oft, dass Risikofähigkeit und Risikobereitschaft separat betrachtet werden müssen. Es gibt risikobereite Hypothekarnehmer, die sich aufgrund ihrer finanziellen Situation jedoch keine Saron-Hypothek leisten können. Andererseits sehen wir häufig Kunden, die finanziell absolut abgesichert sind, aber dennoch eine Festhypothek bevorzugen. Sie möchten einfach wissen, welche finanziellen Verpflichtungen auf sie zukommen,» erklärt Schubiger.