In der Finanzwelt stösst man immer wieder auf den vom legendären Investor Warren Buffett geprägten Begriff «Burggraben». Dieser steht für ein Geschäftsmodell, das von der Konkurrenz nur schwer angegriffen oder nachgebildet werden kann. Ein Burggraben entsteht beispielsweise durch Wettbewerbsvorteile wie Patente oder positive Skaleneffekte und bietet sowohl dem Unternehmen als auch den Anlegern eine gewisse Sicherheit.

Firmen mit einem «Burggraben» zeichnen sich oft durch hohe Margen und eine Marktführerschaft aus. «Es ist entscheidend, dass diese Unternehmen kontinuierlich in Forschung und Entwicklung sowie ins Marketing investieren, um ihre Vormachtstellung aufrechterhalten zu können», sagt Matthias Geissbühler, Anlagechef bei Raiffeisen Schweiz, gegenüber cash.ch.

Ein «Burggraben» entsteht daher unter anderem dort, wo Unternehmen über einen grossen technologischen Vorsprung verfügen, der durch spezifisches Know-how und Patente abgesichert ist. Dies ist häufig im Technologiebereich sowie im Pharma- und Biotechsektor der Fall. Ein weiteres positives Merkmal ist ein Portfolio mit starken und etablierten Marken. In diese Kategorie fallen unter anderem Konsumgüterunternehmen wie Coca-Cola oder Nestlé sowie die gesamte Luxusgüterindustrie, zu der Firmen wie LVMH, Richemont und Swatch gehören.

Fünf Burggrabentypen

Es gibt fünf verschiedene Typen, die den Unternehmen unterschiedliche Wettbewerbsvorteile bieten. Eine Übersicht:

1. Burggraben durch Wechselkosten

Ein Unternehmen hat einen Wettbewerbsvorteil, wenn Kunden hohe Kosten für einen Wechsel zu einem anderen Anbieter tragen müssen. Dadurch haben die Anbieter eine Verhandlungsmacht über die Preise und können eine relativ hohe Gewinnspanne erzielen. Salesforce, Shopify und Macy's sind gute Beispiele für einen solchen Burggraben. Bei Salesforce ist dies offensichtlich: Wenn die Software stark in die Infrastruktur des Kunden integriert ist, sind die Kosten für einen Wechsel zum Anbieter sehr hoch.

2. Burggraben durch immaterielle Vermögenswerte

Insbesondere immaterielle Vermögenswerte wie Marken, Patente und behördliche Lizenzen bieten Unternehmen oft einen dauerhaften Burggraben. Neue Marktteilnehmer haben diese Wettbewerbsvorteile nicht und können das Produkt oder die Dienstleistung daher nicht duplizieren. Coca-Cola, Adidas oder Gap haben starke Marken aufgebaut, was ihnen Überschussrenditen ermöglicht. Aber auch wissensbasierte Unternehmen wie der Biotechnologiekonzern Biogen gehören dieser Kategorie an.

3. Burggraben durch Netzwerkeffekte

Netzwerkeffekte sind wahrscheinlich die stärkste Quelle für einen Burggraben. Beispiele dafür sind Facebook oder TikTok, bei denen das Netzwerk durch das Wachstum gestärkt wird. Das Gleiche gilt für Unternehmen wie MasterCard oder Visa. Je mehr Händler sagen «Wir akzeptieren MasterCard», desto stärker wird das Netzwerk.

4. Burggraben durch Kostenvorteile

Ein Unternehmen hat hier einen Wettbewerbsvorteil, wenn es nachhaltig zu niedrigeren Kosten als seine Konkurrenten arbeiten kann. Unternehmen mit erheblichen Kostenvorteilen können die Preise der Wettbewerber unterbieten, sobald diese versuchen, in die Branche einzutreten. Amazon ist hier das beste Beispiel. Sie haben eine Infrastruktur aufgebaut, die es ihnen ermöglicht, Produkte, einschliesslich Bücher, zu niedrigeren Preisen anzubieten. Unternehmen, die einen bedeutenden Grössenvorteil haben, nutzen diese Karte besonders aus.

5. Burggraben durch Skaleneffekte

In bestimmten Branchen gilt «gross ist schön». Unternehmen, die bestimmte Märkte dominieren, verhindern oft den Markteintritt neuer Wettbewerber. Der Eintritt weiterer Wettbewerber würde die Ertragskraft für alle verringern. Versorgungsunternehmen wie Enel aus Italien oder Transportunternehmen im Bereich Schiene befinden sich in oligopolistischen (oder sogar monopolistischen) Situationen und profitieren daher von Grössenvorteilen.

cash.ch hat hier aufgezeigt, welche europäischen Unternehmen laut Morningstar über einen weiten Burggraben verfügen. In der Schweiz haben ABB, Nestlé, Novartis, Richemont und Roche ein weites, UBS und Zurich Insurance eine schmales «Annäherungshindernis». Doch es gibt noch andere Unternehmen zwischen Genf und Bodensee, die ebenso über einen Burggraben verfügen oder gerade einen entwickeln.

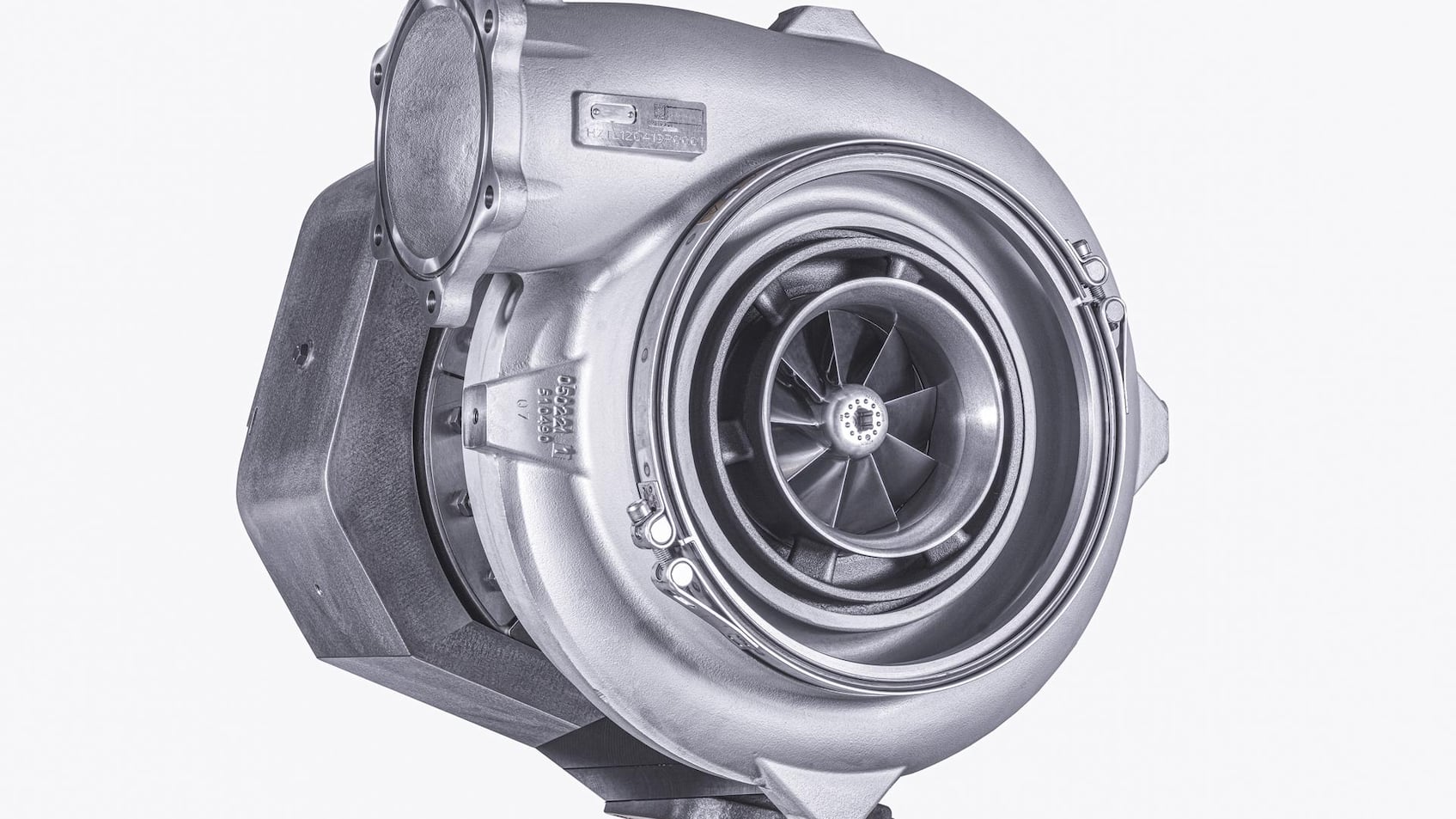

Accelleron, oder VAT mit einem ausgeprägten Burggraben

Für ZKB-Research-Chef Omar Brem sind Accelleron und die VAT Group gute Beispiele für Unternehmen mit einem ausgeprägten «Burggraben». «Accelleron besitzt bei leistungsstarken Turboladern langfristige Wettbewerbsvorteile. Diese beruhen unserer Ansicht nach auf Skaleneffekten - insbesondere in Forschung und Entwicklung (F&E) -, hohen Wechselkosten bei Neuprodukten und Servicedienstleistungen sowie der Qualitätsführerschaft - 2 bis 3 Prozent höhere Effizienz des Turboladers als Konkurrenzprodukte.»

Accelleron hat im ersten Halbjahr 2024 deutlich mehr verdient - sowohl der operative als auch der Reingewinn zogen markant an. Und der Burggraben bei der ehemaligen ABB-Tochter dürfte sich durch den Wechsel zu alternativen Kraftstoffen künftig weiter verstärken. Die Branche ist zudem durch hohe Eintrittsbarrieren geschützt, da es etwa fünfzehn Jahre dauert, eine profitable installierte Basis an Turboladern aufzubauen. Damit bekommt auch der starke Kursanstieg - plus 62 Prozent seit Jahresbeginn - eine nachhaltige Grundlage.

Kursentwicklung der Aktien von Accelleron.

Die VAT Group verfügt im Bereich hochpräziser Vakuumventile ebenfalls über eine sehr attraktive Marktposition, mit Marktanteilen von teilweise weit über 80 Prozent, die mit einem ausgeprägten Burggraben einhergehen. Die dominante und unangefochtene Marktposition im attraktiven Nischenmarkt der Halbleiterventile beruht auf hohen Eintrittsbarrieren, die auf einem grossen Technologievorsprung - Patente -, langwierigen Qualifizierungsprozessen sowie vorhandenen Fertigungskapazitäten basieren. «Zudem investiert VAT ein Vielfaches in F&E im Vergleich zu den Konkurrenten, was einen nachhaltigen Technologievorsprung sicherstellt», argumentiert Brem.

Interroll überzeugt mit hohen EBITDA-Margen

Auch der Intralogistiker Interroll hat sich einen erheblichen Wettbewerbsvorteil in Form eines deutlichen «Burggrabens» erarbeitet, der durch seine Technologieführerschaft, Grösse und weltweiten Produktionskapazitäten geprägt ist. Interroll ist der einzige Anbieter, der weltweit mit knapp 2300 Mitarbeitern Rollen, Antriebe, Förderer & Sortierer sowie Palettenhandling anbietet und diese in sechzehn Fertigungsstätten in Europa, den USA und im asiatisch-pazifischen Raum produziert.

Das Unternehmen verfügt über ein Forschungs- und Entwicklungsbudget, das teilweise den Umsatz eines lokalen Konkurrenten übersteigt. Interroll differenziert sich mit Produkten, die Einsparungen bei der Energie ermöglichen und durch die modulare Bauweise grosse, komplexe und effizienzsteigernde Lösungen bieten. Investitionen in Software und Systeme sind entscheidend für den Wettbewerbsvorteil, da eine Rolle an sich leicht kopiert werden kann. Ein Betriebsausfall des Systems verursacht in Flughäfen, Grosslagern und Verteilzentren schnell hohe Kosten, weshalb die Qualität jeder einzelnen Rolle von zentraler Bedeutung ist.

Interroll erzielt zudem seit Jahren auch in konjunkturellen Schwächephasen hohe EBITDA-Margen von gut 19 Prozent, was im Industriesektor nicht selbstverständlich ist und die starke Marktstellung des Unternehmens unterstreicht. Das Management rund um CEO Ingo Steinkrüger hat die Kosten sowohl im Wachstum als auch in der Konsolidierung im Griff.

Schweizer Unternehmen in oligopolistischen Strukturen

Geissbühler erwähnt zusätzlich Unternehmen neben dem bereits erwähnten VAT, Inficon oder Skan, die in der Schweiz über spezialisierte Fachkenntnisse und Technologieführerschaft in ihren jeweiligen Nischen verfügen. Für Konkurrenten ist es äusserst schwierig, in deren Domänen einzudringen.

Skan, ein Hersteller von Anlagen für die sterile Abfüllung von Medikamenten, hat im ersten Geschäftshalbjahr 2024 den Umsatz und den Gewinn kräftig gesteigert. Und in der zweiten Halbjahreshälfte soll sich die Entwicklung weiter beschleunigen. Die Schätzungen gehen für 2025 von einer höheren Wachstumsrate und einer höheren EBITDA-Marge aus. Die Aktie, die seit Jahresbeginn auf der Stelle tritt, ist aber mit einem vorwärtsgerichteten Kurs-Gewinn-Verhältnis von 46 auch nicht wirklich. Nur ein langfristiges Engagement dürfte sich auszahlen.

Kursentwicklung der Skan-Aktien.

«Einen Burggraben sehe ich zudem bei etlichen Schweizer Unternehmen, die in oligopolistischen Strukturen agieren», sagt Geissbühler. Dazu zählt der Raiffeisen-Anlagechef mehrere Medtech-Firmen wie Straumann, Alcon oder Sonova. Einen schwächeren Burggraben erkennt er zudem bei Lindt & Sprüngli aufgrund ihrer Premium-Marke und bei Barry Callebaut, dem Weltmarktführer in der Kakaoproduktion.

Schindler und Geberit mit erarbeiten sich Vorteil

Während es sich bei Unternehmen wie VAT um Firmen mit etabliertem «Burggraben» handelt, gibt es auch solche, die sich derzeit einen solchen Vorteil erarbeiten. «Geberit überzeugt ebenfalls mit Qualitäten, die einen wachsenden Burggraben andeuten. Die Markteintrittsbarrieren sind hoch, da Geberit die Installateure gezielt auf Geberit-Systeme und -Produkte schult», sagt Omar Brem von der ZKB auf Anfrage von cash.ch. Die Produktentwicklung bei Geberit konzentriert sich neben der Verbesserung der Produktqualität auch auf eine Optimierung der Installationsfreundlichkeit mit schneller und einfacher Montage.

Brem sieht auch im Liftbauer Schindler einen Kandidaten, der durch die zunehmende Digitalisierung einen tiefergehenden Burggraben schaffen dürfte. Die digitale Vernetzung der Aufzüge in Schindlers installierter Basis hilft, die Retention Rate zu erhöhen und das Risiko, einen bestehenden Servicevertrag zu verlieren, um 50 Prozent zu reduzieren. Dies soll dazu beitragen, den Umsatzanteil des hochprofitablen Servicegeschäfts von derzeit 50 Prozent weiter zu steigern und sich zudem von den unabhängigen Serviceanbietern zu unterscheiden.

Die Aktie von Schindler befindet sich seit dem Mehrjahrestief im Herbst 2022 in einem Aufwärtstrend. Allein in diesem Jahr beträgt das Kursplus 11 Prozent. Doch für einen Zukauf könnte der Zeitpunkt ungünstig sein: Die Schwäche in China halte weiter an, schreibt Analystin Daniela Costa von Goldman Sachs in einem aktuellen Kommentar. Auch in Europa und den USA bleibt die Bautätigkeit unter Druck, und die Erholung erfolgt langsamer als erwartet. Zudem sei die Bewertung anfällig für Rückschläge.