2022, ein Hypothekenjahr wie schon lange nicht mehr. Die Zinsen für eine zehnjährige Festhypothek haben sich nach einer jahrelangen Tiefstzinsphase im Lauf der ersten drei Quartale von rund 1 Prozent in die Regionen von 3 Prozent bewegt. Dies hat eine massenhafte Flucht in die Geldmarkthypothek auf Basis des Saron ausgelöst, der vom Leitzins von derzeit 0,5 Prozent abhängig und aktuell günstiger als die meisten Fixprodukte ist.

Durchschnittliches Zinsniveau seit September 2021 (Grafik: Hypotheke.ch).

Doch dies war der Stand vor gut vier Wochen. Wie so oft in der unberechenbaren Welt der Zinsgefüge sieht das Bild schon wieder anders aus. Im Zinsindex der Vergleichsplattform Hypotheke.ch ist der durchschnittliche Zins vom Jahreshöchststand bei 2,87 Prozent Mitte Oktober auf aktuell 2,5 Prozent gefallen. Eine Festhypothek über zehn Jahre steht wieder ab 2,12 Prozent im Schaufenster. Alles wieder auf Anfang?

"Abwarten und Tee trinken", sagt Adrian Wenger vom Beratungsunternehmen Hypothekenzentrum. Der Grund für den starken Anstieg des Hypothekarzinsniveaus in der Schweiz liegt primär bei den Notenbanken. Die Leitzinsen in den USA, die im Lauf des Jahres von 0,25 Prozent auf 4 Prozent angehoben worden sind, prägen die Swap-Sätze zur Refinanzierung der Hypothekargeber mit. Allerdings rechnen die Finanzmärkte seit einigen Wochen vermehrt damit, dass die Straffung der Geldpolitik in den nächsten Monaten etwas weniger forsch als erwartet vorangetrieben wird. Der überraschend starke Rückgang der Inflation in den USA im Oktober von 8,2 auf 7,7 Prozent verfehlt seine Wirkung auf die Prognosen nicht.

Der Markt, so Adrian Wenger, sei angesichts der geldpolitischen Straffung etwas "vorgeprescht". Die Ansicht ändere sich nun etwas: "Man wird sich langsam bewusst, dass es eine Zeit nach der Inflation geben wird und diese Phase wird wohl eher von einer Rezession geprägt sein." Dann würden die Notenbanken wieder mehr günstiges Geld zur Verfügung stellen.

Niedrigste Hypothekarzins-Angebote oder Richtwerte auf Vergleichsplattformen:

| Hypotheke.ch* | Moneyland** | Comparis* | |

| Festhypothek 5 Jahre | 1,83 Prozent | 2,17 Prozent | 2,01 Prozent |

| Festhypothek 10 Jahre | 2,12 Prozent | 2,48 Prozent | 2,32 Prozent |

| Saron (Marge) | 0,49 Prozent | 0,58 Prozent | 0,55 Prozent |

*Nur Topkonditionen, allgemeine Angaben - der tatsächliche Zins kann wegen verschiedener Faktoren höher sein / ** Beste Konditionen für eine Neuhypothek über 800'000 Franken bei 1 Millionen Franken Immobilienwert im Kanton Zürich, Richtwerte.

"Dass die Straffung der Geldpolitik Wirkung zeigt, scheint den Markt zu beruhigen", sagt Analyst Felix Oeschger vom Finanzprodukte-Vergleichsportal Moneyland. Seit den widererwartet positiven Inflationsdaten aus den USA von vorletztem Donnerstag hätten die Zinsen in der Schweiz nochmals nachgegeben und befinden sich nun auf dem tiefsten Stand seit August 2022. "Eine Saisonalität erkenne ich in unseren Daten aber nicht", fügt er an.

SNB-Zinsen könnten Run auf den Saron bremsen

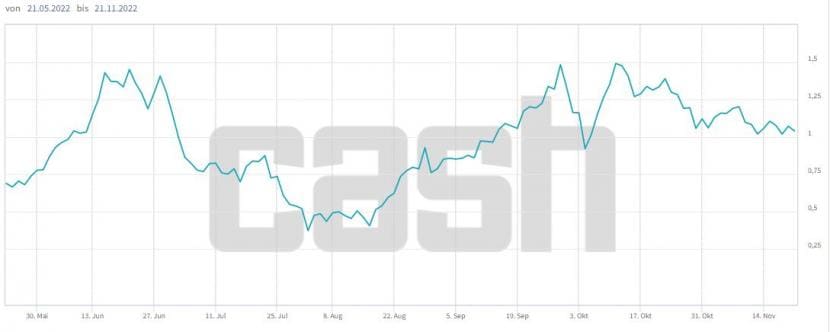

Eine Rolle spielen auch die Marktzinsen für Anleihen. In etwa im gleichen Zeitraum seit Mitte Oktober, in dem die angebotenen Hypothekarzinsen zurückgegangen sind, ist auch die Rendite der zehnjährigen Bundesobligation der Schweiz gefallen. 1,491 Prozent betrug der "yield" noch am 12. Oktober, jetzt beläuft sich dieser auf 1,071 Prozent. Auch diese Zahlen beeinflussen zu einem gewissen Mass das Hypothekarzinsniveau.

Die Entwicklung der Rendite der zehnjährigen Bundesobligation in den vergangenen sechs Monaten (Grafik: cash.ch).

Die Beliebtheit der Saron-Hypothek dürfte wegen der jüngsten Entwicklung nicht sofort abnehmen, sagt Hypothekenexperte Wenger: "Der Saron passt natürlich zum genannten Umfeld. Festhypotheken sind bereits sehr teuer. Wer sinkende Zinsen erwartet, schliesst sicher keine Festhypotheken ab." Gleichzeitig seien die Festhypotheken immer noch relativ teuer, was die Saron-Hypothek weiter attraktiv mache.

Bei der Saron-Hypothek - und dies macht die massiv gestiegene Nachfrage nach diesem Geldmarkt-Produkt aus - zahlen die Hypothekarnehmerinnen und -nehmer den Leitzins der Schweizerischen Nationalbank (SNB) plus eine Marge. Je Nach Angaben beginnt diese bei 0,5 oder 0,75 bis 1,5 Prozent - die Marge dürfte in letzter Zeit etwas gestiegen sein. Der derzeitige Vorteil, den die Saron-Hypothek gegenüber der Festhypothek hat, werde sich bei weiteren Zinserhöhungen der SNB natürlich relativieren, sagt Hypothekenexperte Wenger.

Felix Oeschger von Moneyland verweist auf Statistiken zur Hypothekenvergabe von der Nationalbank. Die neusten Daten vom August 2022 zeigten, dass die Nachfrage nach dem Saron wieder etwas abgenommen habe. "Das könnte ein Indiz sein, dass die grosse Nachfrage nach Saron-Hypotheken wie Mitte Jahr beobachtet nicht von Dauer ist, für eine Schlussfolgerung ist es aber noch zu früh."