17:35

Die Schweizer Börse hat die Vortagesverluste am Mittwoch ausgeweitet. Händler erklärten, der überraschende Rückgang der US-Inflationsrate habe an den Finanzmärkten für Umschichtungen gesorgt. Während die Anleger Aktien von Wachstumswerten kauften, hätten sie die an der Schweizer Börse schwer gewichteten defensiven Titel eher abgestossen. Der SMI zum Schluss 0,9 Prozent auf 11'447 Zähler. Die US-Teuerungsrate für Waren und Dienstleistungen legte im April nur noch um 4,9 nach 5,0 Prozent im März zu. Damit steigen die Chancen, dass die US-Notenbank die Zinsen in der kommenden Sitzung unverändert lassen wird. Die Zinserhöhungen hatten den Wachstumswerten seit vergangenem Jahr zugesetzt. Nun zeichne sich möglicherweise eine Verschiebung der Anlegerpräferenzen ab, erklärten Marktteilnehmer.

Nahrungsmittel- und Pharmatitel zogen den Schweizer Markt in die Tiefe. Nestle und Novartis verloren 1,6 Prozent. Swisscom gaben 1,9 Prozent nach. Tagesverlierer waren mit einem Minus von 2,3 Prozent die Titel des Rückversicherers Swiss Re. Meyer Burger büssten 7,8 Prozent ein. Der Solarzellen-Hersteller begibt eine grüne Wandelanleihe mit einem Volumen von rund 230 Millionen Euro. Dagegen kletterten Alcon 7,4 Prozent. Der Augenheilkonzern hat im ersten Quartal Gewinn und Umsatz gesteigert, der Ausblick wurde leicht angehoben. Auch der Hörgerätehersteller Sonova und der Finanzinvestor Partners Group legten zu.

Zum ausführlichen Bericht geht es hier.

17:30

Ein überraschender Aufbau der wöchentlichen Rohöl-Lagerbestände in den USA schürt die Angst der Anleger vor einer schwächeren Nachfrage und drückt auf die Preise. Rohöl der Sorte Brent und US-Leichtöl WTI verbilligt sich jeweils um rund 1,2 Prozent auf 76,49 und 72,70 Dollar pro Barrel. Auch die Aktien von US-amerikanischen Öl- und Gasunternehmen rutschen ab. Chevron und ExxonMobil fallen jeweils um rund ein Prozent. Titel der Ölproduzenten Ovintiv, ConocoPhillips, Marathon, Devon Energy, Diamondback und Callon Petroleum verlieren bis zu 3,3 Prozent.

+++

17:05

Aktien des US-Verlagshauses New York Times fallen nach enttäuschenden Umsatzzahlen für das Quartal um mehr als sechs Prozent. Das digitale Abonenntenwachstum machte dem Konzern ebenso zu schaffen wie die von Unternehmen gekürzten Werbeausgaben. Die Einnahmen aus digitalen Anzeigen gingen im Zeitraum Januar bis März um fast neun Prozent zurück.

+++

16:45

Auf die Inflationsdaten für April haben zur Wochenmitte am US-Aktienmarkt vor allem Technologiewerte freundlich reagiert. Der Nasdaq 100 gewann in der ersten Handelsstunde 0,92 Prozent auf 13'322 Punkte. Die Furcht vor weiter steigenden Zinsen nahm nach den Daten etwas ab - gute Nachrichten also für wachstumsstarke Tech-Unternehmen mit hohem Investitions- und Finanzierungsbedarf.

"Es ist ein Mini-Schritt in die richtige Richtung. Wir sehen ein erleichtertes Aufatmen an allen Märkten" - so kommentierte der Portfolio-Manager Thomas Altmann vom Vermögensverwalter QC Partners den weitgehend stabilen US-Preisauftrieb. Für die Märkte zähle, dass die Jahresrate weiter zurückgegangen sei. "Damit steigen die Chancen, dass die Fed im Juni nicht weiter an der Zinsschraube dreht."

Etwas vorsichtiger formulierten es die Experten von Capital Economics: Die Daten dürften die Fed wohl nicht dazu bringen, die Zinsen im Juni erneut anzuheben, andererseits aber bestehe die Gefahr, dass die Zinsen doch noch etwas länger als gedacht auf hohem Niveau blieben.

Am Markt verbuchten Tech-Schwergewichte wie Salesforce , Microsoft und Apple Kursgewinne von bis zu 1,2 Prozent.

Im Fokus standen zudem die Papiere des Fintech-Unternehmens Upstart mit einem Kurssprung von 37 Prozent. Der Kreditvermittler übertraf im vergangenen Quartal die Erwartungen und sorgte zudem mit einem optimistischen Ausblick für gute Laune bei den Anlegern. Trotz der Zurückhaltung seiner Bankpartner im Zuge der US-Regionalbankenkrise konnte sich Upstart weitere Mittel langfristig sichern.

Deutlich gefragt waren auch die Papiere von Syneos Health mit einem Kursgewinn von 8,7 Prozent. Der Pharmapartner bei klinischen Studien führt Übernahmegespräche mit einem privaten Konsortium.

Klar abwärts ging es dagegen für die Anteile von Airbnb und der Drive-Through-Kaffeekette Dutch Bros . Die Aktien von Dutch stufte JPMorgan ab - der Bericht zum ersten Quartal habe den letzten Ausschlag hierfür gegeben, hiess es. Die Anteilscheine verloren 7,5 Prozent. Der Apartment- und Zimmervermittler Airbnb enttäuschte derweil mit einem verhaltenen Geschäftsausblick. Dessen Papiere sackten um 10,5 Prozent ab.

+++

16:00

Der Dow Jones fällt mit 0,25 Prozent ins Minus. Der Nasdaq notiert 1 Prozent höher. Der Swiss Market Index fällt bis 1,1 Prozent.

Die Hoffnung auf eine Zinspause der US-Notenbank angesichts rückläufiger Inflationsraten hatte die US-Aktienanleger zuerst noch ermutigt.

Zwar ist die Teuerung im April weiter zurückgegangen, allerdings nur leicht. Die Konsumentenpreise stiegen gegenüber dem Vorjahresmonat um 4,9 Prozent, wie das US-Arbeitsministerium am Mittwoch in Washington mitteilte. Das ist der niedrigste Anstieg seit zwei Jahren. Der US-Notenbank Fed dürfte der zähe Rückgang aber nicht gefallen.

+++

+++

+++

15:00

Nach den Inflationsdaten für April zeichnet sich am Mittwoch ein leichtes Plus an der Wall Street ab. Der Broker IG taxiert den Leitindex Dow Jones Industrial rund eine Stunde vor Handelsbeginn 0,2 Prozent höher auf 33'643 Punkte. Den technologielastigen Nasdaq 100 sieht IG mit 13'254 Punkten 0,4 Prozent höher. Die Rendite von langfristigen US-Anleihen fiel derweil deutlich zurück.

"Es ist ein Mini-Schritt in die richtige Richtung. Wir sehen ein erleichtertes Aufatmen an allen Märkten" - so kommentierte Portfoliomanager Thomas Altmann von QC Partners den weitgehend stabilen US-Preisauftrieb. Für die Märkte zähle, dass die Jahresrate weiter zurückgegangen sei. "Damit steigen die Chancen, dass die Fed im Juni nicht weiter an der Zinsschraube dreht."

Unter den Einzelwerten zogen vor allem Papiere des Fintech-Unternehmens Upstart mit einem vorbörslichen Kurssprung um rund ein Drittel die Blicke auf sich. Der Kreditvermittler übertraf im vergangenen Quartal die Erwartungen und sorgte zudem mit einem optimistischen Ausblick für gute Laune bei den Anlegern. Trotz der Zurückhaltung seiner Bankenpartner im Zuge der US-Regionalbankenkrise konnte sich Upstart weitere Mittel langfristig sichern.

Deutlich gefragt sind auch die Papiere von Syneos Health mit Kursgewinnen von bis zu 17 Prozent. Der Pharmapartner bei klinischen Studien führt Übernahmegespräche mit einem privaten Konsortium.

Klar abwärts ging es dagegen für Anteilsscheine von AirBnb und der Drive-Through-Kaffeekette Dutch Bros. Letztere wurden von JPMorgan auf "Hold" abgestuft - der Bericht zum ersten Quartal habe den letzten Ausschlag hier für gegeben, hiess es. Analyst John Ivankoe sorgt sich angesichts aggressiven Wachstums mit Neueröffnungen und hohen Anlaufkosten an finanzielle Grenzen stösst. Der Apartment- und Zimmervermittler Airbnb enttäuschte derweil mit einem verhaltenen Geschäftsausblick.

+++

14:45

Der S&P 500 Index Future kann seine Gewinne ausbauen und steht 0,60 Prozent im Plus.

+++

14:33

Die US-Vorbörsen legen leicht zu nachdem die US-Inflation auf Jahresbasis nur um 4,90 Prozent gegenüber den erwarteten 5,00 Prozent angestiegen ist. Der S&P 500 Index Future gewinnt 0,30 Prozent hinzu.

+++

13:10

Die Futures für die US-Aktienmärkte notieren leicht tiefer:

Die Schweizer Börse gemessen am Swiss Market Index (SMI) verliert 0,43 Prozent auf 11'496 Punkte. Meyer Burger erholen sich vom Tagestief und stehen noch mit 10,08 Prozent im Minus.

+++

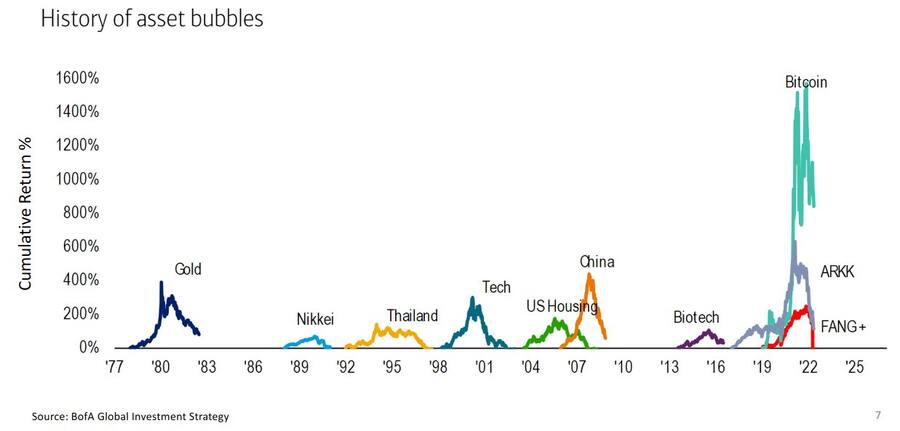

Die Geschichte der Blasen (Quelle: BofA)

11:44

Der Schweizer Aktienmarkt verliert nach dem starken Wochenauftakt am Mittwoch zum zweiten Mal in Folge an Terrain. Allerdings sind die Abgaben insgesamt gering und vor allem den schwachen Schwergewichten geschuldet. Die Zurückhaltung der Investoren wird in Marktkreisen insbesondere auf die für den Nachmittag terminierten Inflationszahlen aus den USA zurückgeführt. Diese sollen weitere Aufschlüsse über den künftigen Zinskurs der amerikanischen Notenbank geben.

Darüber hinaus beschäftigen die Marktteilnehmer aber auch Sorgen wegen einer möglichen Kreditklemme in den USA, was das Wachstum der Wirtschaft hemmen würde. Und im Fokus steht weiterhin auch das Gezänk zwischen den Demokraten und Republikanern um die Schuldenobergrenze. Niemand sei so naiv gewesen, von den Gesprächen zwischen US-Präsident Biden und Kongressabgeordneten vom Vortag bereits konkrete Ergebnisse zu erwarten, heisst es etwa in einem Kommentar von Swissquote. In gewissen Kreisen habe es allerdings immerhin die Hoffnung gegeben, dass diese Frage zumindest bis zum Ende des Fiskaljahres im September aufgeschoben werden könnte.

Als einsamer Outperformer erweisen sich Alcon, welche nach starken Quartalszahlen mit einem Plus von 7,8 Prozent mit Abstand die Tabelle anführen, dies trotz des Abgangs der Dividende. Analysten zeigen sich durchwegs positiv überrascht. So hat Alcon beim Umsatz klar besser als erwartet abgeschnitten und auch die operative Gewinnmarge wurde als sehr stark eingeschätzt.

Die grössten Einbussen verzeichnen Geberit (-2,0 Prozent), nach einer Abstufung durch den Broker Stifel auf "Hold" von "Buy". Der Sanitärtechniker dürfte auch in den kommenden Quartalen mit einer stark schwankenden Nachfrage konfrontiert sein, heisst es dort zur Begründung.

Lonza (-0,5 Prozent) rangieren nach einem Update zum Geschäftsgang im ersten Quartal unauffällig im breiten Mittelfeld. Im Rahmen des Updates wurde zwar der Ausblick für das laufende Jahr bestätigt. Doch wie erwartet leiden verschiedene Geschäftsbereiche unter den steigenden Zinsen, also den schwierigen Finanzierungsbedingungen bei den Kunden.

Im breiten Markt fallen GAM (+2,2 Prozent) mit einem volatilen Kursverlauf auf. Das satte Plus der Startphase hatte nicht lange Bestand. Unterstützung kommt von der Investorengruppe NewGAMe/Bruellan um den Mobilfunkunternehmer Xavier Niel, welche mobil macht gegen das Übernahmeangebot der britischen Liontrust. Die Übernahmekommission soll demnach diverse Bedingungen des Angebotes für ungültig erklären.

Addex schiessen gar um über 50 Prozent auf 0,1875 Franken in die Höhe, nachdem ein unabhängiger Zwischenprüfungsausschuss eine positive Empfehlung zur Weiterführung von Studien mit einem Produktkandidaten zur Behandlung von Epilepsie abgegeben hat. Der Kursanstieg relativiert sich allerdings angesichts des Einbruchs vom Jahreshoch von Anfang März bei über 0,35 Franken um mehr als die Hälfte.

Unter Druck stehen Meyer Burger (-11 Prozent) nach der Ankündigung der Ausgabe eine Wandelanleihe durch die deutsche Tochtergesellschaft MBT Systems.

+++

10:47

Die Aktien von Meyer Burger verlieren nach einer zwischenzeitlichen Stabilisierung weiter an Boden und stehen 10,86 Prozent tiefer.

+++

10:15

An einem weiteren Handelstag mit zahlreichen Quartalsberichten gab der Leitindex Dax im frühen Geschäft um 0,21 Prozent auf 15'921,66 Punkte nach. Der MDax sank um 0,08 Prozent auf 27'292,55 Zähler. Der Eurozonen-Leitindex EuroStoxx 50 rückte zugleich um 0,04 Prozent auf 4324,62 Punkte vor.

Am deutschen Aktienmarkt herrscht weitgehend Stillstand. Der Dax kommt nach wie vor kaum vom Fleck. Nun wird an diesem Mittwoch als Impuls auf die Verbraucherpreisdaten für April aus den USA gewartet. Endgültige April-Inflationsdaten aus Deutschland bestätigten zugleich nur die vorläufigen und fanden daher keine grosse Beachtung.

Die US-Verbraucherpreise stehen laut der Landesbank Helaba im Fokus, da die US-Notenbank Fed in der vergangenen Woche zwar eine Pause im Zinserhöhungszyklus angedeutet, es zugleich aber vermieden hatte, Zinssenkungen anzukündigen. Da für die künftigen Zinsentscheidungen ein datenabhängiger Ansatz verfolgt werde und der jüngste Arbeitsmarktbericht erneut solide ausgefallen sei, was gegen forcierte Zinssenkungserwartungen spreche, "müsste sich das Inflationsbild weiter entspannen", um die "sehr ausgeprägten Spekulationen" über Zinssenkungen zu untermauern, hiess es.

+++

10:13

Kepler Cheuvreux erhöht das Kursziel für Logitech nach Quartalszahlen auf 60 von 53 Franken und belässt die Einstufung auf "Hold". Das Management des Computerzubehör-Spezialisten habe die Prognose für das erste Halbjahr bestätigt und angekündigt, sich vor allem auf die Kosten zu konzentrieren, schreibt Analyst Torsten Sauter.

Ziel sei es, die Kostenbasis dem tieferen Umsatzvolumen anzupassen. Der Gegenwind bei den Bruttomargen dürfte nachlassen, da sich die negativen Auswirkungen normalisierten, während die Branche versuche, einen Preiskrieg zu vermeiden. Logitech behaupte seine Marktanteile. Ein grosser Bargeldbestand stütze die Aktie und nähre die Hoffnung auf eine neue Rückkaufsgenehmigung bei der Hauptversammlung, so Sauter

weiter.

+++

10:00

Der Swiss Market Index (SMI) verliert eine Stunde nach Handelsbeginn 0,45 Prozent auf 11'492 Punkte. Die Index-Schwergewichte Roche (-1,16 Prozent), Novartis (-0,61 Prozent) und Nestlé (-0,65 Prozent) belasten. Alcon können die Gewinne zur Eröffnung halten und stehen weiterhin 7,36 Prozent im Plus. Meyer Burger notieren dagegen mit einem Verlust von 8,82 Prozent nahe dem Tagestief.

+++

09:35

Die Wandelanleihe von Meyer Burger kam für viele Marktteilnehmer überraschend. Die Zürcher Kantonalbank schätzt dies in einem ersten Kommentar ngeativ ein. Anscheinend könnten sich in der EU mit staatlich geförderten Anreizen - ähnlich wie in den USA - attraktive Wachstumsopportunitäten ergeben, die eine zusätzliche Beschleunigung des Kapazitätsausbaus erfordern dürften. Darauf scheint Meyer Burger vorbereitet sein zu wollen, schreibt die ZKB. Die Aktie ist mit «Übergewichten» eingestuft und einem Kursziel von 66 Rappen.

Für Mirabaud Securities kam diese Transaktion weniger überraschend. Insgesamt bleibt Mirabaud für Meyer Burger positiv gestimmt, da die Nachfrage nach Premium-Solarmodulen weiterhin sehr stark ist. Die Wachstumschancen sind reichlich, daher ist die Einführung einer Wandelanleihe für die Genfer keine Überraschung und erwartet, dass das Unternehmen ein überdurchschnittliches operatives Gewinnwachstum verzeichnen sollte. Mirabaud bekräftigen die Kaufempfehlung mit einem Kursziel von 89 Rappen.

mit einem DCF fairen Wert von CHF 0.66.

+++

09:10

Der Swiss Market Index (SMI) steht kurz nach Eröffnung 0,15 Prozent im Minus bei 11'530 Punkten. Geberit führen die Verliererliste mit minus 1,25 Prozent an, gefolgt von Roche (-1,09 Prozent) und Novartis (-0,65 Prozent). Alcon steigen dagegen fulminant in den Tag und legen nach den Quartalszahlen 7,91 Prozent zu. Meyer Burger verlieren nach der Wandelanleihenplatzierung 7,55 Prozent in der Eröffnung.

+++

08:30

Neue Ratings und Kursziele für Schweizer Aktien:

Swisscom: DZ Bank erhöht auf 540 (505) Fr. - Verkaufen

+++

08:05

Der Swiss Market Index (SMI) steht vorbörslich bei der Bank Julius Bär mit 0,10 Prozent höher bei 11'558 Punkten. Alcon können nach gutem Quartalsergebnis 1,2 Prozent zulegen. Lonza können von der bestätigten Guidance nicht profitieren und notieren 0,20 Prozent im Minus. Bei den Mid Caps verlieren Idorsia 2,4 Prozent, Bachem 0,42 Prozent. Alle anderen Mid Caps stehen leicht im Plus.

+++

07:32

Am Mittwoch wird der Dax Berechnungen von Banken und Brokerhäusern zufolge kaum verändert starten.

+++

06:45

Für die heute anstehenden US-Inflationsdaten für April erwarten die von Reuters befragten Volkswirte allerdings, dass es keinen weiteren Rückgang gibt und die Rate bei 5,0 Prozent verharrt. Die Jahresteuerungsrate sank im März um einen vollen Prozentpunkt auf 5,0 Prozent.

Die Anleger warten mit Spannung auf die anstehenden Inflationsdaten: "Wir haben endlich den Punkt erreicht, an dem die US-Notenbank das Ende ihres Straffungszyklus erreicht haben könnte und wir beginnen können, uns darauf zu freuen", sagte Analyst Craig Erlam vom Handelshaus Oanda. "Damit dies jedoch der Fall ist, müssen wir in den Daten Anzeichen dafür sehen, dass die Fed ab morgen auf dem Weg zu ihrem Inflationsziel von zwei Prozent ist."

+++

06:10

Der Swiss Market Index (SMI) steht vorbörslich bei der IG Bank 0,15 Prozent im Plus bei 11'563 Punkten.

+++

06:00

Der 225 Werte umfassende Nikkei-Index rutschte von einem 16-Monats-Hoch ab und lag im Verlauf 0,4 Prozent tiefer bei 29'113 Punkten. Der breiter gefasste Topix-Index sank um 0,6 Prozent und lag bei 2086 Punkten.

Gewinnmitnahmen im Vorfeld der US-Inflationsdaten im Laufe des Mittwochs drücken die Märkte in Asien ins Minus. Grosse Gewinner: Der Kaufhausbetreiber Marui stieg um bis zu 21 Prozent.

Der Autozulieferer NTN brach hingegen um mehr als zehn Prozent ein. "Heute sehen wir die Umkehrung eines Teils des starken Anstiegs vom Dienstag, was ein Umfeld geschaffen hat, das reif für Gewinnmitnahmen ist", sagte Maki Sawada von Nomura Securities.

Eine starke Bilanzsaison habe dazu beigetragen, die Verluste bei japanischen Aktien zu begrenzen. "Die inländischen Gewinne stehen diese Woche sicherlich im Mittelpunkt des Interesses, aber auch die Inflationsdaten in den USA."

Die Börse in Shanghai lag 1,4 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor ein Prozent.

Bei den US-Verbraucherpreisdaten für April erwarten Experten, dass der Gesamtverbraucherpreisindex unverändert bei jährlich fünf Prozent verharrt und der Kernverbraucherpreisindex leicht auf 5,5 Prozent sinkt.

Ein Anstieg der Teuerungsrate könnte die Hoffnung auf Zinssenkungen der US-Notenbank Fed im weiteren Verlauf des Jahres zunichtemachen. "Es sieht nicht besonders gut aus, wenn die Inflation zu langsam sinkt, und das könnte sich auch in höheren längerfristigen Treasury-Renditen niederschlagen", sagte ING-Ökonom Rob Carnell.

+++

05:55

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 135,14 Yen und legte 0,1 Prozent auf 6,9278 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,8896 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,0974 Dollar und zog um 0,1 Prozent auf 0,9765 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,2630 Dollar.

+++

00:00

Der Dow Jones Industrial büsste 0,17 Prozent auf 33'561,81 Punkte ein. Am Montag war der Leitindex wie bereits am Freitag von seiner 21-Tage-Durchschnittslinie ausgebremst worden. Sie gilt bei technisch orientierten Anlegern als Gradmesser für den kurzfristigen Trend und leistet aktuell Widerstand. Der marktbreite S&P 500 verlor 0,46 Prozent auf 4119,17 Zähler. Der technologielastige Nasdaq 100 sank um 0,68 Prozent auf 13'201,11 Punkte.

Die US-Börsen sind damit nach dem recht stabilen Wochenauftakt am Dienstag wieder ins Minus gerutscht. Fundamental zu begründen ist die Vorsicht der Anleger mit den zur Wochenmitte anstehenden Inflationsdaten. Sie gelten als wichtigste Orientierungsgrösse für die Zinspolitik der Notenbank Fed.

Immer mehr in den Blick gerät auch der drohende Zahlungsausfall der USA, sollte der Kongress nicht bald die Schuldenobergrenze anheben. Am Dienstag findet dazu ein wichtiges Treffen zwischen US-Präsident Joe Biden und dem Mehrheitsführer der Republikaner im Repräsentantenhaus, Kevin McCarthy, statt. Die Republikaner wollen der Anhebung der Schuldengrenze nur zustimmen, wenn als Gegenleistung Staatsausgaben gekürzt werden. Die Demokraten wollen Budgetverhandlungen nicht mit dem Schuldendeckel verknüpfen.

Im S&P 500 hatten die Papiere von Davita mit plus 12,9 Prozent klar die Nase vorn. Der Dialysekonzern hatte seinen Ausblick angehoben.

Am Index-Ende sackten die Anteilscheine von Paypal um 12,7 Prozent ab. Der Online-Bezahldienst hatte zwar den Gewinn im ersten Quartal kräftig gesteigert und seine Ziele für das Gesamtjahr erhöht. Die Bank JPMorgan sah allerdings bezüglich der Geschäftszahlen "Nahrung für Bullen und Bären". Die Margenstory verzögere sich, biete aber letztlich mehr Potenzial.

Aktien von Skyworks Solutions verloren 5,2 Prozent. Die Bank Goldman Sachs kritisierte in einem Kommentar zum Quartalsbericht des Spezialisten für Mobilfunkhalbleiter vor allem eine anhaltende Schwäche im Android-Bereich.

Für die Anteilscheine von Under Armour ging es nach Zahlen zum vierten Geschäftsquartal um 5,7 Prozent nach unten. Der Gewinn je Aktie sei zwar höher als vom Markt erwartet ausgefallen, schrieb JPMorgan-Analyst Matthew Boss. Stärker ins Gewicht falle jedoch die enttäuschende Bruttomarge des Sportmodeherstellers.

Stark gefragt waren nach Geschäftszahlen und Ausblick hingegen die Papiere von Palantir Technologies . Das Unternehmen bietet staatlichen Stellen und gewerblichen Kunden Lösungen zur Datenanalyse, basierend auf Künstlicher Intelligenz. Die Anteilscheine sprangen um gut 23 Prozent nach oben. Laut Analysten gibt es aber durchaus noch einige offene Fragen bezüglich der Geschäftsentwicklung.

Am US-Rentenmarkt fiel der Terminkontrakt für zehnjährige Anleihen (T-Note-Future) um 0,05 Prozent auf 115,11 Punkten. Die Rendite für zehnjährige Papiere stieg im Gegenzug auf 3,53 Prozent.

(cash/AWP/Reuters)