Wühlt man sich durch die vielen Analystenkommentare zur Holcim-Aktie, stösst man auf zahlreiche wohlwollende, teilweise geradezu euphorische Worte: "Grosses Wachstumspotenzial", "Profiteur von den höheren Rohstoffpreisen", "Ermutigender Ausblick" oder schlicht "Kaufgelegenheit". Die 27 von Bloomberg befragten Analysten sehen bei Holcim ein durchschnittliches Kurspotenzial von sage und schreibe 47 Prozent. Das Problem: Der Kurs der Aktie will bei der Party mal so gar nicht mitmachen.

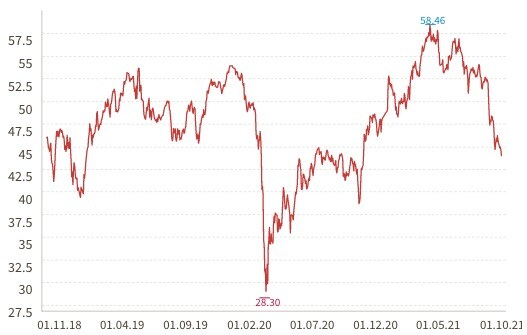

Am Dienstagnachmittag notiert die Aktie bei 43,7 Franken – und damit so tief wie seit Anfang November 2020 nicht mehr. Im Frühling war sie zwischenzeitlich mal auf fast 60 Franken angestiegen. Damals war Holcim tatsächlich hervorragend ins neue Jahr gestartet. Der weltgrösste Zementhersteller erzielte das beste erste Quartal seiner Firmengeschichte. Doch insbesondere in den letzten Wochen wurden die Gewinne wieder gänzlich zunichte gemacht.

Kursverlauf der Holcim-Aktie in den letzten drei Jahren, Graphik: cash.ch.

Holcim befindet sich seit Längerem in einem anspruchsvollen Transformationsprozess, der durchaus langsam Früchte trägt. Seit dem Merger mit der französischen Lafarge wurden diverse Aktivitäten, insbesondere im Zementgeschäft, verkauft und die Kosten deutlich gesenkt. Das Umfeld für Holcim könnte eigentlich nicht viel besser sein: So rechnet der US-Broker Stifel mit einem weiteren Aufschwung für das globalen Baugewerbe. Im dritten Quartal werde sich die Erholung fortsetzen, auch gestützt auf die verschiedenen Stimulus-Programme, heisst es in einer Studie vom Dienstag.

Die Stifel-Analysten raten deshalb die jüngsten Kursrückschläge bei Bau-Aktien als Kaufgelegenheit zu ergreifen. Das grösste Aufwärtspotenzial sehen die Experten denn auch bei den Titeln von Holcim. Diese profitierten von den höheren Rohstoffpreisen und der starken Präsenz in Schwellenländer. Auch Kepler Cheuvreux sieht in den weltweit Konjunkturmassnahmen als Reaktion auf die Pandemie noch grosses Potenzial für Holcim.

Ins selbe Horn bläst Morgan Stanley. Der Zementhersteller dürfte nach Meinung von Analyst Cedar Ekblom von der weltweiten Wiederbelebung der Bautätigkeit profitieren. So befänden sich die Frühindikatoren für den Wohnungsbau in den USA auf einem Zehnjahreshoch und die Indikatoren für die Zukunft in Europa seien positiv.

Warum fällt die Aktie?

Doch warum fällt die Aktie trotz der wohlwollenden Analystenkommentare? Ekblom von Morgan Stanley gibt im selben Kommentar eine mögliche Antwort. "Einige Anleger könnten Vorbehalte haben, was bei Holcim die Langlebigkeit des Themas Nachhaltigkeit angeht", schreibt er. Allerdings: Er sehe die Fähigkeit von Baustoffunternehmen, eine nachhaltigere gestaltete Umwelt zu ermöglichen, als Kernstück der mittelfristigen Umsatz- und Margenaussichten, so Ekblom.

Ähnlich äusserte sich auch BLKB-Anlagechefin Fabienne Hockenhos im September gegenüber cash. "Die Nachhaltigkeitsthematik, die bei Anlegern immer wichtiger wird, hat in diesem Jahr auf dem Aktienkurs von Holcim gelastet", sagte sie im Interview. Allerdings beurteile auch sie die Lage anders. Holcim sei in ihren Augen in Sachen Nachhaltigkeit im Sektorvergleich führend, unterstrich Hockenjos.

Ein weiterer Klotz am Bein für Aktie dürfte das Syrien-Thema sein. Die oberste Berufungsinstanz in Frankreich hob zuletzt ein Urteil des Pariser Berufungsgerichts auf, das die Anklage wegen der Aktivitäten des früheren französischen Zementherstellers Lafarge in Syrien fallengelassen hatte. Dabei ging es um den Vorwurf der "Komplizenschaft bei Verbrechen gegen die Menschlichkeit" im Rahmen der Ermittlungen zu den Lafarge-Aktivitäten in Syrien bis 2014. Das Gericht bestätigte jedoch die Anklage gegen den Zementhersteller wegen Terrorismusfinanzierung.

Dies sind alles Themen, die besonders ESG-orientierte Anleger zurückschrecken lassen. Bevor Holcim hier nicht glaubhaft einen Imagewechsel vollziehen kann, dürfte es auch die Aktie weiter schwer haben.

Mit Material der Nachrichtenagentur AWP.