Dieses Jahr sind gemäss der Analysefirma EPFR etwa 195 Milliarden Dollar in Aktien geflossen. Aus Bond-Strategien sind etwa 151 Milliarden Dollar abgezogen worden. Doch diese Zahlen ergeben kein so klares Bild, wie dies zunächst scheint.

"Der Mangel an Alternativen, oder TINA, ist der Hauptgrund für den Unterscheid zwischen den bisherigen Zuflüssen in festverzinsliche Werte und Aktien, wobei Aktien von ihrem Status als Inflationshedge profitiert haben", sagt Barclays-Stratege Emmanuel Cau. Doch genau dieses Argument erfahre jetzt ein "Gewinnrisiko". Unternehmen müssten weiter mit starken Zahlen punkten, um das Vertrauen in Aktien nicht schwinden zu lassen.

Die derzeitige Volatilität der Märkte könnte laut Marktanalysten Anleihen und Aktien derzeit in einer Balance halten, doch ein Szenario mit einer hochbleibenden Inflation und tiefem Wachstum werde erstere mit der Zeit begünstigen. Anleger würden auch zu Anleihen mit Investment-Grade-Status greifen und hochverzinste, risikoreicheren Papiere meiden. Aktien hätte nur dann eine Chance auf die Gunst der Märkte, wenn die entsprechenden Unternehmen über gute Bonitätsratings verfügten.

«Eine neue Weltordnung»

"Die Finanzmärkte stecken in einem perfekten Sturm, in dem die kräftigen aufeinanderfolgenden Leitzinserhöhungen [...] signalisieren, dass wir uns auf eine neue Weltordnung an den Märkten zubewegen", schrieb Ende der vergangenen Woche Michael Strobaek, oberster Anlagechef der Credit Suisse. Diese Neuordnung bezeichnet er als "schmerzlich".

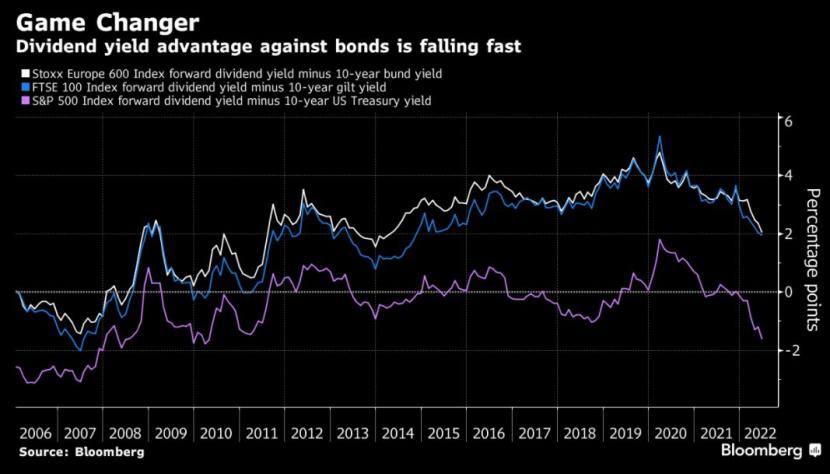

Mehr als ein Jahrzehnt lang sind Aktien für Investorinnen und Investoren wesentlich attraktiver gewesen als Anleihen. Anleihenrenditen fielen mit der Tiefzinspolitik der Notenbanken nach der Finanzkrise 2008 immer mehr. Bei Aktien konnte man bei steigenden Kursen, Gewinnsteigerungen der Unternehmen und üppigen Dividendenzahlungen viel verdienen.

Schneller, als manchen lieb ist, scheint sich dieses Paradigma zu ändern. "There is no Alternative" ist ein viel verwendetes Mantra gewesen. "TINA regiert die Welt" - auch bei cash.ch haben es Anlagechefinnen, Fondsmanager und Strategen von Banken und Vermögensverwaltern immer wieder zitiert - lange Zeit völlig zu Recht. Die Zinserhöhungen der Notenbanken bringen diese Gewissheiten nun ins Wanken. Der Leitzins in den USA dürfte Ende Jahr nach Einschätzungen des Marktes 3,5 Prozent betragen. Die Bank von England und - mit einem Überraschungs-Knaller am letzten Donnerstag - die Schweizerische Nationalbank heben die Zinsen ebenfalls an. Die zögerlichere EZB der Eurozone will im Juli einen Zinsschritt machen.

Die steigenden Bond-Renditen, die von der hohen Inflation, den Leitzins-Anhebungen und dem Rückgang der Anleihenkäufe durch Notenbanken beeinflusst sind, bringen auch das Argument der Dividendenrendite in Bedrängnis. Dividenden selbst sind in Gefahr, weil die Margen und Gewinne der Unternehmen wegen einer drohenden Rezession unter Druck geraten.

Der Anlagechef des französischen Vermögensverwalters Amundi, Vincent Mortier, hält die Gewinn-Ausblicke europäischer Unternehmen für "zu optimistisch". Auf der anderen Seite sei bei den Anleihen die straffere Gangart der Notenbanken nun eingepreist, was diese attraktiver mache.

"Ja, Anleihen sind zunehmend attraktiver gegenüber Aktien, aber von einer tiefen Basis aus", entgegnet Aktienstratege Mathieu Racheter von der Bank Julius Bär. Auf einer inflationsbereinigten Basis verliere man auch mit Investment-Grade-Anleihen immer noch Geld. Das derzeitige Umfeld sei eines für Stock-Picker. Julius Bär empfiehlt weiterhin Aktien mit starkem Cashflow und stabilen Gewinnen, wie sie im Schweizer Aktienmarkt durchaus weiterhin zu finden seien. "TINA ist vorbei, aber Aktien bleiben unsere bevorzugte Anklasse", sagt Racheter.

cash-Leserschaft ist gespalten

Aus der Sicht von Credit-Suisse-Anlagechef Strobaek ist möglich, dass an den Märkten der Höhepunkt bei der Neubewertung der Erwartungen bald erreicht sei. Dieser Punkt lasse sich zwar unmöglich timen, doch sei wahrscheinlich, dass er zu einer Erholung bei Aktien und Anleihen führe. "Nach meiner Einschätzung wäre es falsch, jetzt aus den Märkten auszusteigen", schreibt der Chefanleger der Grossbank. An der Übergewichtung von Aktien hält das Chief Investment Office der Credit Suisse fest.

Wie unklar das Bild aber für viele ist, zeigt auch eine Umfrage unter Leserinnen und Lesern von cash.ch. Bei der Frage, ob sie in den vergangenen Wochen Aktien zugekauft hätten, halten sich die Antworten die Waage. Die Vorsichtigen sind leicht in der Überzahl: 53 Prozent von gut 6700 Teilnehmerinnen und Teilnehmern gaben an, in den vergangenen Wochen von Zukäufen die Finger gelassen zu haben. 47 hingegen traten als Käuferin oder Käufer auf, in der Annahme, dass Aktien nahe an Tiefstwerten handeln und sich damit bereits Gelegenheiten ergeben haben.

(cash/Bloomberg)