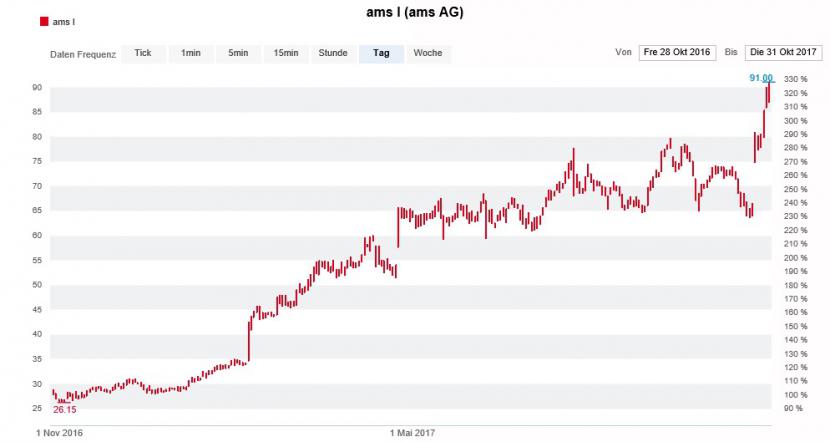

Mit der Aktie des Sensorenherstellers AMS liess sich richtig viel Geld verdienen. Wer Anfang Januar den Mut oder das Glück hatte einzusteigen, konnte seinen Einsatz in etwa verdreifachen.

Seit Tagen folgt bei der Aktie ein Kursrekord auf den nächsten. Der Grund: Aus Übersee treffen Berichte ein, wonach die Vorbestellungen für das iPhone X von Apple "durch die Decke" gehen. Laut Gerüchten beträgt die Lieferzeit für das hochpreisige Jubiläumsmodell bis zu sechs Wochen (mehr dazu hier).

Kluge Übernahme von Heptagon

Von diesem überwältigenden Erfolg profitiert auch AMS. Experten schätzen, dass in jedem iPhone X Komponenten des Sensorenherstellers aus Unterpremstätten in Höhe von 4 bis 5 Dollar verbaut sind. Das sind so viele wie noch nie bei einem Smartphone.

Für die AMS-Aktie ging es in den letzten 12 Monaten steil nach oben (Quelle: cash.ch)

Durch die Übernahme von Heptagon dürfte das Geschäftsvolumen mit Apple kräftig gestiegen sein. Darauf lassen zumindest die Zielvorgaben von AMS für das Schlussquartal schliessen. Angepeilt wird ein Umsatz von 440 bis 480 Millionen Euro. Gegenüber dem vorangegangenen dritten Quartal entspricht das einem Zuwachs von mindestens 67 Prozent, wenn nicht gar noch mehr.

War der Heptagon-Kauf einst als teuer verschrieen, sind diese Stimmen längst verstummt. Im Hinblick auf die Markteinführung des Jubiläumsmodells des iPhone bei Apple erweist sich diese Übernahme immer mehr als glückliche Fügung.

Sind gar Kurse von bis zu 185 Franken möglich?

Es überrascht deshalb nicht, sind einige Analysten richtiggehend "aus dem Häuschen". Erst vor wenigen Tagen erhöhte der für die MainFirst Bank tätige Experte das Kursziel für die AMS-Aktie von 95 auf 115 Franken (bei einem "Outperform"-Rating). Seines Erachtens steht der Sensorenhersteller erst am Anfang eines kräftigen Umsatzanstiegs. Die ermutigenden Zielvorgaben für das Schlussquartal stimmen ihn zuversichtlich, dass die bis Ende 2019 kommunizierten Mittelfristziele erfüllt, wenn nicht gar übertroffen werden.

Der MainFirst-Analyst geht sogar noch einen Schritt weiter, und traut der Aktie im besten anzunehmenden Szenario gar einen Anstieg bis auf 185 Franken zu. Das entspräche aus heutiger Sicht noch einmal einer Kursverdoppelung.

Etwas zurückhaltender gibt sich sein Berufskollege von der UBS Investmentbank. Er stuft die bereits gut gelaufene Aktie mit "Neutral" und einem von 70 auf 92 Franken erhöhten 12-Monats-Kursziel ein. Doch auch dieser Experte hält einen Vorstoss bis auf 145 Franken für möglich, sollte der Anteil an Komponenten aus dem Hause AMS bei zukünftigen iPhone-Modellen auf bis zu 10 Dollar je Gerät anwachsen und die 3D-Sensortechnik auch bei Android-Geräten zum Einsatz kommen. Der MainFirst-Analyst geht noch einen Schritt weiter und macht für den Anstieg auf 185 Franken zudem einen Vorstoss der 3D-Sensortechnik in andere Wirtschaftszweige zur Grundvoraussetzung.

Machen die ehemaligen Heptagon-Aktionäre Kasse?

Bei der UBS Investmentbank wird allerdings auch vor gewissen Risiken gewarnt. Noch sei nur schwer abzuschätzen, wie sich die Nachfrage nach dem neuen iPhone X nach dem fulminanten Markteintritt entwickle, so lässt man durchblicken. Gleichzeitig wird auf die Gefahr von Preisdruck hingewiesen, sollte AMS die Technologieführerschaft nicht verteidigen können.

Diese Ängste sind nicht ganz unbegründet, gilt die Halbleiterindustrie doch als hart umkämpft. Gerade in den USA mischen deutlich grössere und finanzstarke Rivalen mit. Darüber hinaus unterliegt der Wirtschaftszweig für gewöhnlich starken und manchmal geradezu brutalen Nachfrageschwankungen.

Zudem könnten die ehemaligen Heptagon-Aktionäre nach der Rekordjagd der letzten Tage in Versuchung geraten, sich vom ersten Drittel des 19,7-Prozent-Pakets zu trennen. Erst vor wenigen Tagen ist die vertraglich vereinbarte Verkaufssperre darauf weggefallen.

Für gewöhnlich zieht eine solche Aktienplatzierung die Kursentwicklung allerdings nur für eine sehr kurze Zeit in Mitleidenschaft.