Seit Jahren fordern grosse Aktionäre wie Cevian Capital oder Artisan Partners bei ABB eine Abspaltung des Stromübertragungsgeschäfts, im englischen Sprachgebrauch Power Grids genannt. Erst schien der Verwaltungsrat zwar einzulenken und unterzog den darbenden Geschäftsbereich ab September 2015 einer strategischen Überprüfung. Allerdings entschied er sich damals gegen einen Verkauf oder eine Abspaltung.

In den letzten Monaten wurden die Forderungen aus dem Aktionariat dann wieder lauter. Auch der grösste Einzelaktionär, die Beteiligungsgesellschaft Investor AB der schwedischen Bankiersdynastie Wallenberg, sperre sich einer Abspaltung von Power Grids nicht länger, so wurde gemunkelt.

Darf man einem Bericht der Nachrichtenagentur Reuters Glauben schenken, dann kommt nun endlich Bewegung in die Sache. ABB sei in Verhandlungen mit möglichen Interessenten, so zitiert die Agentur gut informierte Kreise. Neben Hitachi und Mitsubishi Electric fällt im Bericht auch der Name der staatlich kontrollierten State Grid of China. Angeblich würden verschiedene Szenarien diskutiert, vom Verkauf des gesamten Stromübertragungsgeschäfts, über den Verkauf von Teilbereichen bis hin zum Joint-Venture mit einem der genannten Mitbewerbern. Zumindest mit einem Verkauf des Geschäftsbereichs nach China will angesichts der nationalen Interessen der USA niemand so richtig glauben, ist Power Grid in Nordamerika doch sehr präsent. Es wäre nicht das erste Mal, dass der Ausschuss der US-Regierung zur Kontrolle von Auslandsinvestitionen einen Firmenverkauf vereitelt.

Zeitpunkt für einen Spartenverkauf scheint günstig

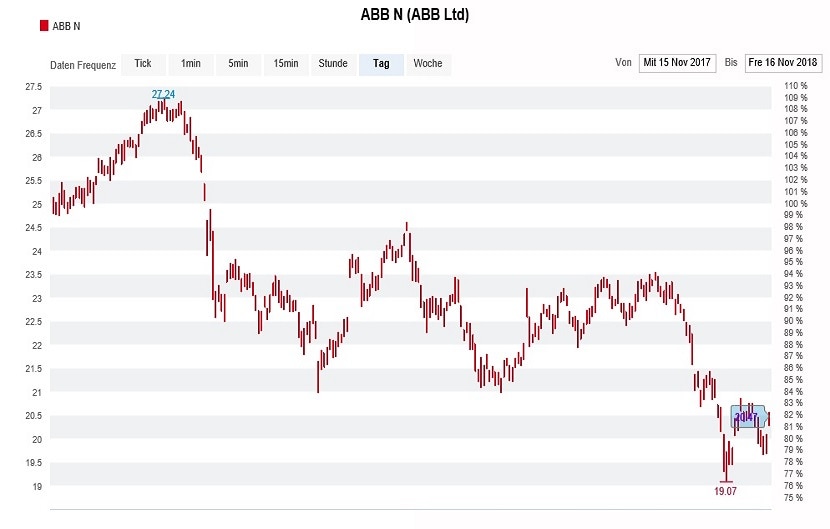

Bei den Anlegern kommen die Neuigkeiten dennoch ziemlich gut an. An der Schweizer Börse SIX gewinnt die zuletzt gebeutelte ABB-Aktie noch 1,5 Prozent auf 20,06 Franken. Die Tageshöchstkurse liegen gar bei 20,56 Franken. Alleine in den letzten zwölf Wochen verlor der Titel 15 Prozent. Seit Jahresbeginn errechnet sich gar ein Minus von 24 Prozent.

In einer ersten Stellungnahme aus dem Hause Julius Bär äussert sich die Autorin eher vorsichtig. Ihres Erachtens ist vorerst nur schwer abzuschätzen, ob auch tatsächlich "Nägel mit Köpfen" macht. Zumindest räumt die Analystin ein, dass der Reuters-Artikel spezifischere Informationen als frühere Artikel enthalte. Dennoch stuft sie die ABB-Aktie weiterhin nur mit "Hold" und einem Kursziel von 21 Franken ein.

Kursentwicklung der ABB-Aktie während der letzten 12 Monate (Quelle: www.cash.ch)

Auch andere Berufskollegen begrüssen die neusten Entwicklungen. Der Zeitpunkt für einen Verkauf oder eine Abspaltung sei günstiger als bei der letzten strategischen Überprüfung in den Jahren 2015/16, so lautet der Tenor. Damit wird auf die margenseitigen Fortschritte bei Power Grids angespielt. Lag die operative Marge (EBITA) in diesem Geschäftsbereich damals noch bei 7,2 Prozent, so dürfte sie im laufenden Jahr um die 10 Prozent betragen.

Schaffung zusätzlicher Aktionärswerte fraglich

Wie J.P. Morgan schreibt, setzt Power Grids mittlerweile jedoch fast 15 Prozent weniger um als in den Jahren 2015/16. Die US-Investmentbank schätzt den möglichen Verkaufspreis auf bis zu 12 Milliarden Dollar. Im Reuters-Artikel ist von mindestens 11 Milliarden Dollar die Rede. Ob sich mit einem Verkauf des Geschäftsbereichs ein Mehrwert für die Aktionäre erzielen lässt, ist aber nicht nur von der Höhe, sondern nicht zuletzt auch von der Verwendung des Verkaufserlöses abhängig. Diese Meinung vertritt auch J.P. Morgan. Die US-Investmentbank stuft die ABB-Aktie mit "Neutral" und einem Kursziel von 22 Franken ein.

Im hiesigen Berufshandel wird darauf hingewiesen, dass ABB gerade bei Grossübernahmen über einen eher mässigen Erfolgsausweis aus der Vergangenheit verfüge. Beobachter würden deshalb einer Abspaltung von Power Grids mittels einer Ausschüttung der Aktien an die bisherigen ABB-Aktionäre den Vorzug geben (cash berichtete). Andere Stimmen besagen, dass das Unternehmen der hausgemachten Wachstumsflaute mit einer solchen Abspaltung alleine nicht Herrin werden könne.

Unabhängig von den Abspaltungsspekulationen nimmt die Bank Vontobel am Freitagmorgen deshalb Gewinnschätzungsreduktionen vor. Auf Stufe operativer Gewinn werden die bankeigenen Annahmen um bis zu 3,5 Prozent gesenkt. Dadurch fällt das Kursziel für die mit "Hold" eingestufte Aktie auf 22 (zuvor 23) Franken zurück. Der Reuters-Artikel findet beim verantwortlichen Vontobel-Analyst hingegen keine Erwähnung.