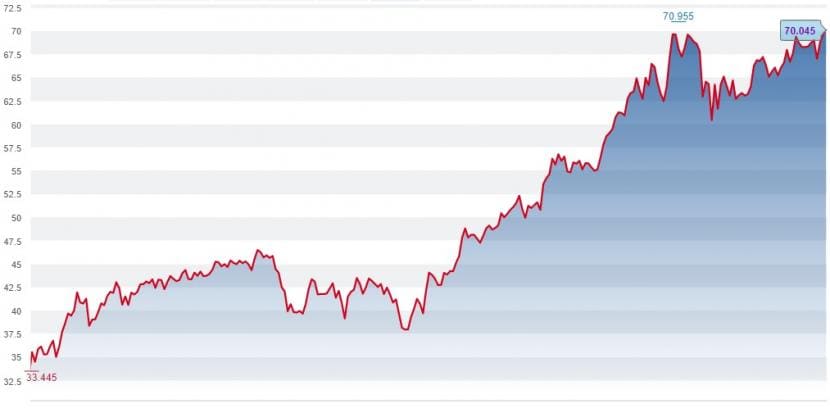

In den USA sind die Erzeugerpreise im April stärker als erwartet gestiegen. Sie legten zum Vormonat um 0,6 Prozent zu - gegenüber dem Vorjahr sogar um 6,2 Prozent. Ein überraschend grosser Preisschub von 4,2 Prozent im April löste in den USA dann endgültig Befürchtungen aus, dass die Inflation da ist.

Fakt ist: Anlegerinnen und Anleger sind zunehmend verunsichert. Die US-Notenbank Fed verweigerte sich trotz steigender Anleiherenditen Anfang Jahr lange, das Wort "Inflation" überhaupt zu erwähnen. Nachdem die Märkte dies als unglaubwürdiges Verhalten abgetan und im März stark korrigiert haben, versucht die Fed die Marktteilnehmer seit geraumer Zeit wiederholt mit der Aussicht zu beruhigen, dass die Inflation nur vorübergehend sein werde. Doch es gibt berechtigte Zweifel an dieser Aussage.

Denn die Signale von den Rohstoffmärkten sind deutlich: Der Holzpreis hat sich seit Jahresbeginn gut verdoppelt, der Ölpreis der Sorte Brent steht ein Drittel höher und der Preis für Weizen hat immerhin 13 Prozent hinzugewonnen. Es ist mit grosser Wahrscheinlichkeit nicht nur eine Nachfrageinflation wegen des Wirtschaftsaufschwungs, sondern auch eine Kosteninflation - wobei der Druck nicht nur von den Rohstoffen stammt, sondern zumindest in den USA auch die Löhne steigen.

Preisentwicklung von Erdöl der Sorte Brent seit einem Jahr (Quelle: cash.ch).

Selbst der Wirtschaftsprofessor und frühere US-Finanzminister unter Barack Obama, Larry Summers, reihte sich letzte Woche in die Reihen der Warner ein und richtete eine eindeutige Botschaft an die wirtschaftlichen Strippenzieher: "Die politischen Entscheidungsträger bei der Fed und im Weissen Haus müssen erkennen, dass das Risiko eines Inflationsszenarios wie in den Zeiten des Vietnam-Kriegs jetzt grösser ist als das Deflationsrisiko, auf das sie sich ursprünglich konzentriert hatten." Die Inflationsrate war zwischen 1963 und 1975 von 1,3 auf 7,5 Prozent angestiegen.

Panik ist nicht angebracht, Vorsicht hingegen schon. Inflation steigt nicht linear, sondern kommt schleichend und explodiert abrupt. Diese ETF (Exchange Traded Funds) bieten Anlegerinnen und Anlegern die Möglichkeit, um sich für eine anziehende und für eine längere Zeit bleibende Inflation zu positionieren:

1) Inflationsgeschütze Staatsanleihen

Die Rendite einer inflationsgeschützten Anleihe hängt im Gegensatz zu klassischen Anleihen von der tatsächlich gemessenen Inflation ab. Der Zins- und der Rückzahlungsbetrag steigen mit der Inflation. Die meisten inflationsgeschützten Anleihen garantieren zudem eine Kapitalrückzahlung von mindestens 100 Prozent bei Fälligkeit, wodurch Investoren auch vor längeren Deflationsperioden geschützt werden.

Das "iShares TIPS Bond ETF" für US-Staatsanleihen weist aktuell einen Zins von 1,34 Prozent auf. Das "iShares Global Inflation Linked Govt Bond Ucits ETF" für globale inflationsgeschützte Anleihen bietet einen Zins von 0,97 Prozent. Für die Schweiz existieren hingegen keine solchen Anlagemöglichkeiten.

Das Hauptproblem bei den inflationsgeschützten Anleihen ist zumeist ihre lange Laufzeit, das Zinsänderungsrisiko ist dementsprechend hoch. Hier setzt das "Quadratic Interest Rate Volatility and Inflation Hedge ETF " an. Dieses versucht von steigenden langfristigen Zinssätzen und fallenden kurzfristigen Zinssätzen zu profitieren - je steiler die Zinskurve, desto besser für das ETF. Der ausbezahlte Zins beläuft sich aktuell auf 3,46 Prozent. Der ETF hat seit Jahresbeginn knapp 3 Prozent an Wert hinzugewonnen.

2) Gold als traditioneller Inflationsschutz?

Das Edelmetall Gold bleibt für viele Anleger eines der wichtigsten Vermögenswerte, um das Portfolio gegen Volatilität abzusichern. Dies schliesst die durch die Inflation verursachten Risiken ein, da physisches Gold tendenziell auch an Wert gewinnt, wenn andere Waren und Dienstleistungen teurer werden.

Entscheidender ist jedoch die negative Beziehung zwischen Goldpreis und Realzins. Der Realzins wird üblicherweise definiert, in dem von den Renditen der US-Staatsanleihen mit zehnjähriger Laufzeit die Inflationsrate abgezogen wird. Steigt die Inflation stärker an als die Anleihe-Rendite, bewegt sich der Goldpreis nach oben. Es ist daher kein Zufall, dass der Goldpreis aktuell wieder eine Aufwärtstendenz aufweist und auf den höchsten Stand seit Februar gestiegen ist. Seit Anfang April sinkt der Realzins wieder.

Preisentwicklung bei Gold seit Januar 2020 (Quelle: cash.ch).

Der "iShares Gold Trust" bietet einen direkten Zugang auf die Entwicklung des Goldbarrenpreises. Es handelt sich um einen massiven 30-Milliarden-Dollar-Fonds, der darüber hinaus über eine der günstigsten Gebührenstrukturen unter den Gold-ETF verfügt. Eher mutiger ist ein Investment in die Goldminenbetreiber über "VanEck Vectors Gold Miners ETF".

3) Von der Kosteninflation profitieren

Sachwerte bieten einen natürlichen und guten Schutz vor der gefürchteten Geldentwertung. In den 1970er und 1980er Jahre gab es über lange Zeiträume hinweg Phasen stark steigender Inflation, steigender Zinsen, negativer Realrenditen und in der Folge stark steigende Rohstoffpreise.

Der "iShares S&P GSCI Commodity Indexed Trust" bietet als breiter Rohstoff-ETF eine Absicherung gegen eine langanhaltende Inflation. Dieser investiert in Energieträger (54 Prozent), Agrarerzeugnisse (21 Prozent), Industriemetalle (13 Prozent), Vieh (7 Prozent) und Edelmetalle (5 Prozent). Die Gesamtrendite beträgt dieses Jahr bereits knapp 24 Prozent.

Auf Sektoreneben ist insbesondere ein Investment in Energietitel interessant. Die Umsätze von Öl- und Gasunternehmen sind naturgemäss von den Energiepreisen abhängig, die eine wichtige Komponente der Inflationsindizes sind. Der "Energy Select Sector SPDR ETF" weist nicht nur eine diesjährige Kursrendite 44 Prozent auf, sondern zahlt auch einen Zins von 3,8 Prozent.

4) Steigende Immobilienpreise

Eine weitere beliebte Investition in einem Inflations-Umfeld sind Immobilien. Ähnlich wie bei Gold oder Rohstoffen steigen die Immobilienpreise normalerweise infolge einer anziehenden Inflation. Infolgedessen erhöhen Vermieter in der Regel auch ihre Mietzinsen für Gewerbe- und Wohnimmobilien.

Die Daten sprechen bereits jetzt eine eindeutige Sprache: In den 20 grossen US-Metropolregionen sind die Hauspreise im Februar zum Vorjahresmonat um 11,9 Prozent gestiegen, wie aus dem S&P/Case-Shiller-Index hervorgeht. Der schon zuvor durch tiefe Zinsen starke Preisdruck, scheint sich aktuell noch zu verstärken.

S&P/Case-Shiller-Index für US-Hauspreise seit dem Jahr 2000 (Quelle: Federal Reserve Bank of St. Louis).

Der "Vanguard Real Estate ETF" ist mit einem verwalteten Vermögen von 38 Milliarden Dollar einer der grössten und liquidesten Immobilien-ETF auf dem Markt. Zum Portfolio gehören der Telekommunikationsimmobilienbetreiber American Tower, der Lagerriese Prologis und der Einkaufszentrenbetreiber Simon Property. Der ETF hat seit Jahresbeginn 15 Prozent an Wert gewonnen und zahlt aktuell einen Zins von 3,3 Prozent. Für den Schweizer Immobilienmarkt ist der "UBS ETF (CH) SXI Real Estate" eine gute Wahl. Dieses hält sowohl Immobilienfonds als auch Aktien.

5) Bei moderater Inflation: Breit in Aktien investieren

Trotz Inflation gilt weiterhin: Aktien bieten langfristig das grösste Aufwärtspotenzial. Das liegt daran, weil es auch im Inflationsumfeld Profiteure gibt. Steigende Zinsen helfen dem Geschäft von Finanzunternehmen. Und Unternehmen, die über eine starke Preissetzungsmacht verfügen, können trotz höherer Kosten ihre Margen hochhalten. Für einen "Buy and Hold" -Investor bieten ETF einen sehr einfachen und wenig risikohaften Weg, um am langfristigen Aufwärtstrend der Aktienmärkte zu partizipieren.

Für den Schweizer Aktienmarkt bietet der "Lyxor SPI UCITS ETF" mit 216 Indexkomponenten eine gute Abdeckung. Der "Vanguard Total Stock Market ETF" repräsentiert den US-Aktienmarkt mit insgesamt rund 3500 gehaltenen Titeln. Für einen globalen Ansatz empfehlen sich ETF wie der "Xtrackers MSCI World UCITS ETF 1D", die den internationalen Aktienindex MSCI World abbilden. Dieser Index repräsentiert die Wertentwicklung von rund 1600 Unternehmen aus den weltweit wichtigsten Industriestaaten.

Aktien sind aber nur dann attraktiv, solange die Inflation moderat bleibt. Diese Meinung vertrat schon 1977 Warren Buffett: "Es ist schon lange kein Geheimnis mehr, dass Aktien bei Inflation schlecht abschneiden." Steigt die Inflationsrate auf fünf Prozent und mehr, kippen die Renditen schnell in den negativen Bereich. So gelten die 1970er Jahre auch als schlechte Aktienjahre.