Zum aktuellen Geschehen im Dow Jones geht es hier.

Zum aktuellen Geschehen im Nasdaq geht es hier.

+++

17:35

Der SMI schliesst mit einem Minus von 0,23 Prozent bei 10'451.31 Punkten und markierte Intraday ein neues Jahrestief bei 10'425. Nach dem Absturz des Vortages wegen der überraschenden Leitzinserhöhung durch die SNB, startete der SMI am Vormittag einen Stabilisierungsversuch. Am Nachmittag bröckelten die Kurse aber wieder ab. Das Geschehen blieb im Anschluss an die Zinserhöhungen verschiedener Notenbanken der laufenden Woche von Volatilität und Unsicherheit geprägt. Der SMI gab im Wochenverlauf mehr als 5 Prozent nach, seit dem letzten Zwischenhoch von Ende Mai gar mehr als 10 Prozent.

Tagessiegerin ist die Credit Suisse: Die arg gebeutelte Grossbank legt 2,03 Prozent zu. Hingegen verliert die UBS 0,62 Prozent.

Im breiten Markt stürzten Addex um 48 Prozent massiv ab. Das Biotechunternehmen hat eine Studie mit dem Schlüsselkandidaten Dipraglurant eingestellt, weil nicht genügend Patienten rekrutiert werden konnten. Die bisherigen Finanzziele wurden dabei gleichzeitig sistiert.

Basilea (Aktie +9,5 Prozent) erhielt vom US-Pharmakonzern Pfizer eine Meilensteinzahlung von 1,25 Millionen US-Dollar. Starke Gewinne zeigten auch einige Industrietitel wie Starrag (+8,7 Prozent), Meyer Burger (+5,7 Prozent) oder Montana Aerospace (+5,5 Prozent).

SMI-Elefant - Erhöht Nestlé schon in wenigen Wochen die diesjährigen Wachstumsziele? https://t.co/Z1e20NoyDe pic.twitter.com/sePbts2LsO

— cash (@cashch) June 17, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Frankenstärke hält an. Der Euro wird noch zu 1,0168 gehandelt nach 1,0197 am Morgen. Vor der überraschenden Zinserhöhung durch die SNB am Donnerstag hatte der Euro noch rund 1,04 Franken gekostet. Der US-Dollar hat sich zum Franken auf 0,9714 von 0,9693 im frühen Geschäft wieder etwas verteuert.

+++

17:15

Konjunktursorgen sorgen für einen kräftigen Preisrutsch beim Öl. Die Nordsee-Sorte Brent verliert 4,7 Prozent auf 114,30 Dollar je Fass, US-Leichtöl WTI fällt um 5,4 Prozent auf 111,24 Dollar je Fass. Auf Wochensicht steuert Brent auf den ersten Verlust seit fünf Wochen zu. Strategen zufolge nehmen die Befürchtungen zu, dass die Zinserhöhungen der Notenbanken weltweit eine Rezession auslösen könnten.

+++

16:00

Der Dow-Jones-Index der Standardwerte stieg am Freitag um 0,7 Prozent auf 30'138 Punkte. Der breiter gefasste S&P 500 gewann 0,6 Prozent auf Zähler. Der Index der Technologiebörse Nasdaq kletterte um 1,4 Prozent auf 10'794 Punkte.

Die Furcht vor einer Rezession hatte die Börsen in den Tagen zuvor stark belastet. Die US-Notenbank hatte die Leitzinsen im Kampf gegen die Inflation um 75 Basispunkte nach oben geschraubt. Das macht Kredite für Investitionen und Konsum teurer, was wiederum den Aufschwung der weltgrössten Volkswirtschaft bremsen könnte. "Die Märkte werden sich nicht stabilisieren, bis das Gefühl besteht, dass die Massnahmen der Fed und anderer Zentralbanken erfolgreich sein werden, um nicht nur die Inflation einzudämmen, sondern auch zu versuchen, eine globale Rezession zu verhindern", sagte Kenny Polcari, geschäftsführender Partner beim Beratungsunternehmen Kace Capital. Börsianer rechneten für Freitag mit einem volatilen Handelsverlauf, bedingt durch den Verfall von Optionen an den Terminmärkten und dem langen Wochenende mit einer feiertagsbedingten Handelspause am Montag.

Zu den Favoriten zählten Stahlwerte nach einem ermutigenden Ausblick von US Steel. Der Konzern stellte für das laufende Quartal einen überraschend hohen Gewinn von 3,83 bis 3,88 Dollar je Aktie in Aussicht. Die Papiere von US Steel stiegen um rund fünf Prozent, die des Konkurrenten Nucor zogen um bis zu ein Prozent an.

Übernahmefantasien trieben die Aktien von Mereo BioPharma um rund 70 Prozent nach oben auf 1,35 Dollar. Die britische Ausgabe von "The Time" berichtete, dass der Pharmariese AstraZeneca eine Offerte für den in Grossbritannien ansässigen Medikamentenentwickler erwägt. Mereo sucht nach Mitteln für seltene Krankheiten und bestimmte Krebsarten.

+++

Nach SNB-Zinsschritt - Der Franken ist auf einem 40-Jahres-Hoch - Zu dieser Währung https://t.co/HAKwnJ97JH pic.twitter.com/Gqnhlh8sJg

— cash (@cashch) June 17, 2022

+++

15:55

Munteres Auf und Ab an der Schweizer Börse: Nachdem der SMI am Mittag über 0,7 Prozent zulegen konnte, gab er die Gewinne am Nachmittag wieder ab und rutschte zeitweise ins Minus. Rund eineinhalb Stunden vor Handelsschluss hat sich der Schweizer Leitindex gefangen und steht aktuell bei 10’488.29 Punkten und einem Plus von 0,1 Prozent.

+++

15:35

+++

15:05

+++

14:45

Der Ausverkauf der europäischen Aktien ist aus Sicht der Bank of America zu weit gegangen. Strategen um Sebastian Raedler stuften die Aktien der Region von negativ auf neutral hoch, da die meisten Folgen der düsteren Wirtschaftsnachrichten nun eingepreist seien und der Stoxx Europe 600 unter der Zielmarke von 410 liege. Angesichts der Abwärtsrisiken für das Wachstum und der Aufwärtsrisiken für die Realrenditen sei es aber zu früh, um eine positive Haltung einzunehmen. Unterdessen deuten Futures-Preise darauf hin, dass der US-Aktienmarkt auf eine Erholungsrallye zusteuern könnte. “Wenn es eine Rezession gibt, ist sie bereits in den Aktienmärkten eingepreist”, sagte Mark Matthews von Julius Bär gegenüber Bloomberg TV. “Ich denke, die Talsohle ist wahrscheinlich irgendwo in den nächsten drei Monaten erreicht.”

+++

14:35

Der Leitindex Dow Jones Industrial wird vom Broker IG 0,8 Prozent höher taxiert auf 30'166 Punkte. In den vergangenen Handelstagen war er um fast 10 Prozent eingebrochen, und am Donnerstag erstmals seit Januar 2021 wieder unter 30'000 Punkten gelandet.

Das Ruder haben derzeit die Notenbanken in der Hand. Sie versuchen, die immens hohe Inflation mittels Zinserhöhungen einzudämmen - mit der Gefahr einer Bremswirkung für die Wirtschaft. Am Mittwoch hatten die Anleger zwar noch gelassen auf den mit 0,75 Prozent grössten Zinsschritt der US-Notenbank seit 1994 reagiert. Als tags zuvor aber auch die Schweizer Nationalbank überraschend ihren Leitzins deutlich erhöhte, brachen in Europa und den USA die Dämme. Allerdings müssen die auch handeln, da auch eine hohe Inflation Konjunkturrisiken birgt, da die Menschen dann ihr Konsumverhalten ändern.

Den marktbreiten S&P 500 hatte es zuletzt mit 11 Prozent Minus in rund zwei Wochen noch ärger erwischt und auf das tiefste Niveau seit Ende 2020 zurückgeworfen. Angesichts der Rezessionssorgen war er zu Beginn dieser Woche in den sogenannten Bärenmarkt abgerutscht. So nennen Börsianer die Phase anhaltend sinkender Kurse, sobald sich ein Kursbarometer um mindestens 20 Prozent von seinem Rekordhoch entfernt hat. Der S&P 500 wird am Freitag nun ein Prozent erholt erwartet. Im Technologie-Auswahlindex Nasdaq 100 winkt eine Stabilisierung um 1,2 Prozent am Tief seit Herbst 2020.

Unter Druck stehen vorbörslich indes Adobe Systems . Trotz besser als befürchtet ausgefallener Geschäftszahlen senkten viele Analysten ihre Kursziele für den Softwarehersteller, der mit seinem Ausblick nicht zu überzeugen wusste. Deutsche-Bank-Experte Brad Zelnick hielt es zwar für einen klugen Schritt, die Erwartungen zu dämpfen, aber auch er kappte sein Kursziel.

Deutlich aufwärts geht es derweil für US Steel . Der US-Stahlkonzern habe sich ähnlich wie einige Konkurrenten überraschend positiv zur Geschäftsentwicklung im laufenden Quartal geäussert und eine Ergebniszielspanne (EPS) oberhalb der Konsensschätzung ausgegeben, erklärte Analyst Jitendra Pandey von der Credit Suisse.

+++

Börse - Wall-Street-Legende Jim Chanos wettet gegen die «Dot-Com-Blasenaktie» Tesla https://t.co/oUUpYUv5KN pic.twitter.com/LZhQnmbaOF

— cash (@cashch) June 17, 2022

+++

14:20

Das bei der chinesischen Aufsicht vor einiger Zeit in Ungnade gefallene Fintech Ant hat Insidern zufolge einen weiteren Schritt in Richtung Börsengang gemacht. Die chinesische Notenbank habe Ants Antrag akzeptiert, eine Finanzholding aufzusetzen, sagten drei mit der Angelegenheit vertraute Personen Reuters. Es werde erwartet, dass die Behörde grünes Licht gebe. Die Finanzholding gilt als Schlüsselschritt für die Neuausrichtung und als Voraussetzung, um den Gang auf das Parkett erneut anzugehen. Sie macht andere Kapitalanforderungen und eine schärfere Regulierung erforderlich. Ant und die Notenbank waren zunächst nicht für eine Stellungnahme erreichbar. 2020 hatten die Bankenregulierer die 37 Milliarden Dollar schwere Neuemission der Alibaba-Tochter nur wenige Tage vor der Erstnotiz überraschend gestoppt.

+++

13:05

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin.:

Cartoon of the Day: Knock Knock

— Hedgeye (@Hedgeye) June 16, 2022

https://t.co/c9nKWJGUld pic.twitter.com/c33IKV2mdl

+++

11:45

Der Swiss Market Index (SMI) notiert um 0,7 Prozent höher mit 10'548 Punkten. Im Frühhandel war der SMI noch bis auf das neue Jahrestief bei 10'432 Zähler gefallen. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, gewinnt 0,8 Prozent auf 1625 und der breite SPI 0,9 Prozent auf 13'583 Zähler.

"Dass es nach so starken Verlusten wie in den vergangenen Wochen auch einmal zu einer Gegenbewegung kommt, ist normal", sagte ein Händler. Es sei aber wohl nur eine technische Erholung, nicht der Startschuss für einen Rebound im grossen Stil. Für zusätzliche Kursausschläge und Umsätze sorgt am heutigen Handelstag der Hexensabbat - der Quartalsverfall an der Eurex, an dem Futures und Optionen auf Aktien und Indizes auslaufen.

"Wir haben es noch nicht überstanden", meinte der Händler. Denn die Märkte träten mit dem Regimewechsel der Zentralbanken, der hohen Inflation, einer drohenden Energiekrise in Europa und den zunehmenden Rezessionssorgen in eine neue Phase ein. Dies könnte auch dazu führen, dass so manche Firma anlässlich des Halbjahres- oder Quartalsberichts ihre Ziele und Prognosen nach unten revidieren müsse. "Dann könnten die aktuellen Bewertungen auch nach der aktuellen Korrektur noch zu hoch sein", sagte der Händler.

Nach der US-Notenbank Fed am Mittwoch hatte am Vortag auch die Schweizerische Nationalbank (SNB) und die Bank of England die Zinsen angezogen und weitere Straffungen in Aussicht gestellt und die Märkte auf Talfahrt geschickt. Dabei habe die SNB die Märkte mit der Äusserung zusätzlich verunsichert, dass sie Fremdwährungsbestände abbauen könnte, falls der Franken schwach werden sollte. Dies könnte bedeuten, dass die SNB dann ihr milliardenschweres Portfolio ausländischer Aktien reduzieren könnte.

Zu den grössten Gewinnern zählen am Freitag die Aktien des Sensorenherstellers AMS Osram (4,6 Prozent) und Straumann (+4,3 Prozent), die sich allerdings seit Jahresanfang fast halbiert hatten. Mit auf dem Podest stehen zudem Temenos (+4,4 Prozent). Auch sie zählen nicht zuletzt auch wegen bisher unerfüllter Übernahmespekulationen zu den schwächsten Standardwerten. Zudem gebe es grosse Baissepositionen auf diese Titel, wie ein Händler sagte.

Mit Partners Group (+3,8 Prozent), Lonza (+3,2 Prozent) und Geberit (3,4 Prozent) folgen Aktien von Unternehmen, die bisher immer "geliefert" hätten und trotzdem arg gebeutelt worden seien. Ausserdem hat der Sanitärkonzern für den kommenden Montag den Start zu einem neuen Aktienrückkaufprogramm über maximal 650 Millionen Franken angekündigt. Als Stützen des Marktes erweisen sich auch die Schwergewichte Roche (+1,6 Prozent), Nestlé (+0,8 Prozent) und leicht abgeschlagen Novartis (+0,5 Prozent).

Nach anfänglicher Schwäche gesellen sich bei den Banken auch die Anteile der UBS (+1,5 Prozent) zu den Gewinnern. Credit Suisse (+2,6 Prozent) bauen die anfänglichen Gewinne deutlich aus. Die Versicherer Swiss Re (+0,6 Prozent), Swiss Life (+0,4 Prozent) und Zurich (+0,1 Prozent) drehten im Verlauf ebenfalls ins Plus.

Diverse Meldungen gibt es aus der Biotechbranche. Basilea (+2,5 Prozent) erhält vom US-Pharmakonzern Pfizer eine Meilensteinzahlung von 1,25 Millionen US-Dollar. Obseva (+14 Prozent) meldet die Marktzulassung von Yselty durch die EU-Kommission. Addex brechen derweil um ein Viertel ein. Das Biotechunternehmen hat eine Studie mit dem Schlüsselkandidaten Dipraglurant eingestellt, weil nicht genügend Patienten rekrutiert werden konnten. Die bisherigen Finanzziele wurden damit auch gleich ausgesetzt.

+++

11:00

Nach nervösem Beginn haben sich an Europas Börsen nach dem jüngsten Kurseinbruch am Donnerstag die Käufer durchgesetzt. Der Kursrutsch der vergangenen beiden Wochen hatte den Eurozonen-Leitindex EuroStoxx 50 um über elf Prozent auf das Niveau von März zurückgeworfen.

Notenbanken versuchen, die immens hohe Inflation mittels Zinserhöhungen einzudämmen - mit der Gefahr einer Bremswirkung für die Wirtschaft. Die Sorgen erreichten tags zuvor ihren vorläufigen Höhepunkt, als auch die Schweizer Nationalbank überraschend ihren Leitzins deutlich erhöhte. Nun stabilisierte sich der EuroStoxx 50 und legte um 1,1 Prozent auf 3464 Punkte zu. Der Schweizer SMI gewann 0,9 Prozent und setzte sich damit von seinem Tief seit Ende 2020 ab. Der französische Cac 40 und der britische FTSE 100 legten ebenfalls klar zu.

- European stocks gain

— Bloomberg Markets (@markets) June 17, 2022

- Dollar rebounds

- Bitcoin above $21,000

Latest markets updates: https://t.co/RwkODLV4nX pic.twitter.com/6CAp19OdRT

Gefragt waren vor allem Branchen, die es zuletzt besonders gebeutelt hatte: Immobilien , Tourismus & Freizeit und Technologie . Die jeweiligen Stoxx-Branchenindizes kommen vom tiefsten Stand seit 2020. Dies gilt auch für den Einzelhandelssektor , die schwächste Branche 2022, die im Tableau mit etwas Abstand folgte.

Dem Markt hinterher liefen Energiewerte , die allerdings erst in der vergangenen Woche den höchsten Stand seit 2018 erklommen hatten. Erdölpreise sind in den vergangenen Tagen durch die schlechte Stimmung an den Aktienbörsen belastet worden, bleiben aber auf hohem Niveau. Branchenthema sind zudem gedrosselte Gaslieferungen aus Russland.

+++

10:15

Die Finanzmärkte hätten im ersten Halbjahr 2022 bisher enttäuscht und die Aktienmärke zeigten sich schwächer, schreibt Analyst Daniel König. Vor diesem Hintergrund habe er seine Gewinnprognosen angepasst. Bei der sich noch in der Anfangsphase befindenden Strategie 2026 der VP Bank sei der Nutzen noch nicht greifbar. Er sei allerdings nach wie vor überzeugt, dass sie aufgehen werde. Auch erachte er das Risiko-Ertrags-Verhältnis als günstig und die Bilanz sei stark. Insgesamt sehe er denn auch ein begrenztes Abwärtsrisiko und ein gutes Aufwärtspotenzial, so König.

+++

10:05

Der Swiss Market Index (SMI) notiert mit 10'537 Punkten um 0,6 Prozent höher. Kurzzeitig war der SMI bis auf das neue Jahrestief bei 10'432 Zähler gefallen. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, gewinnt 0,6 Prozent auf 1623 und der breite SPI um 0,8 Prozent auf 13'563 Zähler.

Händler sprechen von einer technischen Erholung nach den jüngsten Einbussen. Denn die Inflations- und Rezessionssorgen drückten weiterhin auf die Stimmung und hielten die Anleger von Käufen ab, heisst es am Markt. Am Berichtstag dürfte auch der grosse Eurex-Verfall den Kursverlauf beeinflussen, heisst es weiter.

Am Vortag hatte vor allem die Schweizerische Nationalbank (SNB) die Märkte mit einer unerwartet starken Zinserhöhung von 50 Basispunkten auf dem falschen Fuss erwischt. Darauf brachen die Kurse nicht nur in der Schweiz, sondern weltweit deutlich ein. Impulse könnten heute auch noch von Konjunkturdaten aus der Eurozone und den USA ausgehen.

Fester notieren etwa Temenos (+2,9 Prozent), die allerdings seit einiger Zeit einen sehr volatilen Kursverlauf zeigen. Mit AMS Osram (4,7 Prozent), Straumann (+2,8 Prozent) und Partners Group (+3,3 Prozent) legen weitere arg gebeutelte Aktien etwas zu.

Zu dem Gewinnern zählen auch Roche (1,4 Prozent), was dem Gesamtmarkt eine gewisse Stütze verleiht.

SMI-Elefant - Erhöht Nestlé schon in wenigen Wochen die diesjährigen Wachstumsziele? https://t.co/Z1e20NoyDe pic.twitter.com/sePbts2LsO

— cash (@cashch) June 17, 2022

Gefragt sind zudem Geberit (+2,7 Prozent). Der Sanitärkonzern startet am Montag ein neues Aktienrückkaufprogramm über maximal 650 Millionen Franken.

Tiefer notieren die Zykliker wie ABB (-0,7 Prozent), Richemont (-0,5 Prozent) und Holcim (-0,5 Prozent) sowie Versicherer wie Zurich (-0,7 Prozent) und Swiss Life (-1,0 Prozent).

Positive Meldungen gibt es aus der Biotechbranche. Basilea (+3,0 Prozent) erhält vom US-Pharmakonzern Pfizer eine Meilensteinzahlung von 1,25 Millionen US-Dollar. Obseva (+14,8 Prozent) meldet die Marktzulassung seines Mittels Yselty durch die EU-Kommission zur Behandlung von Uterusmyomen bei erwachsenen Frauen. Addex verlieren derweil über 19 Prozent nach einem Studienstopp.

+++

09:45

Biotech - Addex setzt wegen Studienstopp mit Schlüsselkandidat Finanzziele aus https://t.co/GEWXUekq8z pic.twitter.com/GkNI33CXkG

— cash (@cashch) June 17, 2022

+++

09:40

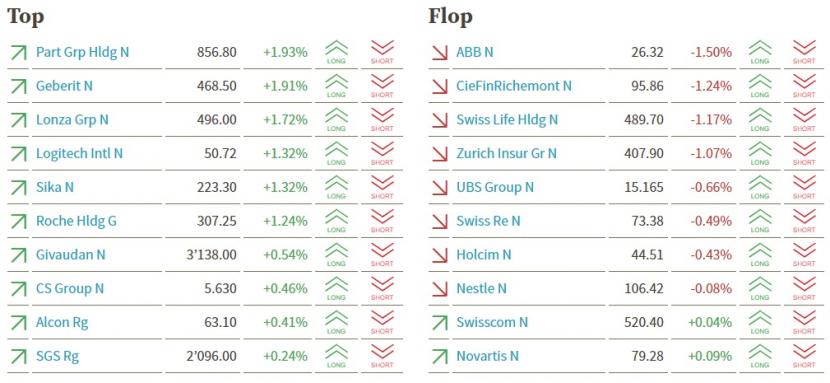

Der Swiss Market Index (SMI) gewinnt 0,2 Prozent auf 10'493 Punkte. Angeführt wird das Gewinner-Feld von Partners Group (+1,9 Prozent). Dicht dahinter folgen Geberit (+1,9 Prozent), Lonza (+1,7 Prozent) und Logitech (+1,3 Prozent). Deutliche Abgaben verzeichnen hingegen ABB (-1,5 Prozent), Riechemont (-1,2 Prozent) und Swiss Life (-1,2 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:10

Der Swiss Market Index (SMI) notiert um 0,1 Prozent tiefer auf 10'468 Punkten. Insgesamt steuert der Schweizer Aktienmarkt auf eine weitere schwache Woche zu. În den vergangenen drei Wochen hat der Leitindex SMI gar rund 10 Prozent eingebüsst. Seit Jahresanfang summiert sich das Minus auf bald 20 Prozent.

"Wir sind reif für eine technische Erholung", sagte ein Händler. Diese dürfte wohl aber nicht zu weit gehen, denn nach wie vor dominierten Inflations- und Rezessionsängste. Diese wurden am Vortag von einer Reihe von Zinserhöhungen angeheizt. Für Bewegung an den Märkten heute dürfte auch der grosse Eurex-Verfall sorgen. Am "Hexensabbat" - wie der grosse Verfall zum Quartalsende auch genannt wird - laufen Option und Futures auf Indizes und Einzelaktien aus. Dabei kann es bei grossen Umsätzen zu sehr volatilen Märkten kommen.

Am Vortag hatte vor allem die Schweizerische Nationalbank (SNB) die Märkte mit einer unerwartet starken Zinserhöhung von 50 Basispunkten auf dem falschen Fuss erwischt. Darauf brachen die Kurse nicht nur in der Schweiz, sondern weltweit deutlich ein. Impulse könnten heute auch noch von Konjunkturdaten ausgehen. Unter anderem wird die Teuerung in der Eurozone für den Mai veröffentlicht. Auch aus den USA werden Konjunkturzahlen erwartet.

+++

08:30

Neue Kursziele bei Schweizer Aktien:

|

+++

08:20

Die Ölpreise sind am Freitag im frühen Handel leicht gefallen. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 118,92 US-Dollar. Das waren 89 Cent weniger als am Vortag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) sank um 91 Cent auf 116,68 Dollar.

Die Erdölpreise sind in den vergangenen Tagen durch die schlechte Stimmung an den Aktienbörsen belastet worden. Dort löst der Inflationskampf vieler Zentralbanken zunehmend Rezessionsängste aus. Eine wirtschaftliche Talfahrt würde sich auch in einem abnehmenden Rohölverbrauch bemerkbar machen. Entsprechend empfindlich reagieren die Teilnehmer am Ölmarkt auf die vielerorts steigenden Leitzinsen.

Trotz der jüngsten Verluste liegen die Ölpreise auf hohem Niveau. Seit Jahresbeginn haben sie unter teils hohen Schwankungen um etwa 60 Prozent zugelegt. Hauptgründe sind der Krieg Russlands gegen die Ukraine und die Sanktionen überwiegend westlicher Staaten. Russland gehört zu den grössten Erdölproduzenten der Welt.

+++

Börse - Börsenguru Ray Dalio mit Mega-Wette auf fallende Europa-Börsen https://t.co/PzcdfLojwc pic.twitter.com/gpOQ55snpU

— cash (@cashch) June 17, 2022

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,42 Prozent höher geschätzt. Alle SMI-Titel befinden sich im Plus. Die grössten Kursgewinne verzeichnen Novartis (+1,2 Prozent), Geberit (+0,7 Prozent) und ABB (+0,3 Prozent). Wie bereits anfangs Mai angekündigt hat Geberit das im September 2020 begonnene Aktienrückkaufprogramm abgeschlossen und startet einen neuen Aktienrückkauf ab dem kommenden Montag (20.6).

Industrie - Geberit beendet Aktienrückkaufprogramm und startet neues https://t.co/v7Iots824n pic.twitter.com/qN8f0VWDPh

— cash (@cashch) June 17, 2022

Der breite Markt gewinnt 0,22 Prozent. Dabei verzeichnen vorbörslich die Aktien von Basilea (+2,3 Prozent), SIG (+1,0 Prozent) und Polypeptide (+0,7 Prozent), die grössten Kursgewinne.

VORBÖRSE SCHWEIZ:$SMI +0,42 Prozent$SMIM +0,22 Prozent$GEBN +0,8 Prozent (Aktienrückkauf)$NOVN +1,3 Prozent (Produktnews)$BSLN +2,4 Prozent (Meilenstein)$PPGN +0,9 Prozent$SIGN +1,1 Prozent$SOON -0,1 Prozent (ex Dividende)

— cashInsider (@cashInsider) June 17, 2022

Übrige Aktienkurse höher gestellt. Markakteure weiterhin eher zurückhaltend.

+++

07:25

Zum grossen Verfall an den Terminmärkten wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Freitag höher starten. Am Donnerstag hatte er wegen Rezessionsängsten, die von drastischen Zinserhöhungen einiger Notenbanken ausgelöst wurden, 3,3 Prozent auf 13'036,47 Punkte verloren.

Vor diesem Hintergrund richten Börsianer ihre Aufmerksamkeit auf die europäischen Inflationsdaten. Experten erwarten für Mai eine Teuerungsrate von 8,1 Prozent im Jahresvergleich. In den USA stehen unter anderem Zahlen zur Industrieproduktion auf dem Terminplan. Analysten sagen hier eine Verlangsamung des Wachstums auf 0,4 von 1,1 Prozent voraus. Unabhängig davon laufen Futures und Optionen auf Indizes sowie Optionen auf einzelne Aktien aus. Zum sogenannten Hexensabbat schwanken die Aktienkurse üblicherweise stark, weil Investoren die Preise derjenigen Wertpapiere, auf die sie Derivate halten, in eine für sie günstige Richtung bewegen wollen.

+++

Grossbanken - Credit Suisse wusch laut Schweizer Staatsanwalt wohl Millionen Dollar https://t.co/jzrkS79x0r pic.twitter.com/RRB3IBJMrP

— cash (@cashch) June 17, 2022

+++

06:30

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,16 Prozent höher.

Die Nervosität der Anleger ist sehr hoch und steigt weiter stark an. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Freitag in einer sehr grossen Schwankungsbreite von 1,35 Prozent bewegen. Dies entspricht +/- 142 Punkten gegenüber dem letzten Schlusskurs von 10'475,37 Punkten. Der VSMI ist am Donnerstag um 11,4 Prozent auf 25,83 Punkte gestiegen. Dies entspricht dem höchsten VSMI-Schlusskurs der vergangenen 4 Wochen.

Die Vorgaben für den Freitag aus den USA sind wenig überraschend negativ. Die Kursgewinne nach der Zinserhöhung in den USA vom Mittwoch waren am Donnerstag schon wieder Makulatur. Dafür verantwortlich war für einmal auch die Schweizerische Nationalbank (SNB).

Eine straffere Geldpolitik der Notenbanken von Hongkong, England und der Schweiz hatte den Investoren am Donnerstag die Risiken der weltweiten Inflation erneut deutlich vor Augen geführt - mitsamt der damit verbundenen Gefahr einer Rezession. In diesem für Aktien denkbar schlechten Umfeld büsste der Dow Jones Industrial an Wert ein und fiel erstmals seit Anfang 2021 wieder unter die 30'000er Marke.

Was die Agenda am Freitag für die Schweiz anbelangt, so ist diese de facto leer. Sowohl von Konjunktur- wie auch von Unternehmensseite warten die Anleger auf neue Impulse. Die Papiere des Hörgeräteherstellers Sonova werden am Berichtstag Ex-Dividende gehandelt.

+++

05:55

Die Börse in Tokio hat sich am Freitag zunächst schwächer gezeigt. Der 225 Werte umfassende Nikkei-Index liegt 1,7 Prozent tiefer bei 25'988 Punkten. Der breiter gefasste Topix-Index sinkt um 1,6 Prozent und liegt bei 1838 Punkten.

Die Börse in Shanghai liegt unverändert. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,4 Prozent.

Die weltweiten Aktienmärkte steuern am Freitag auf ihre schlechteste Woche seit dem pandemischen Zusammenbruch der Märkte im März 2020 zu. Anleger befürchten drastische Zinserhöhungen, die die Volkswirtschaften in eine Rezession stürzen könnten, während Wachstumsängste und ein steigender Schweizer Franken den US-Dollar unter Druck setzten.

Stocks take another tumble. China and Russia give differing accounts of leaders’ call. Musk meets with Twitter employees (and not everyone’s happy). Here’s what you need to know today. https://t.co/mP59XGWFcQ

— Bloomberg Markets (@markets) June 17, 2022

+++

05:50

Im asiatischen Devisenhandel gewann der Dollar 1,4 Prozent auf 134,01 Yen und stagnierte bei 6,7028 Yuan. Zur Schweizer Währung notierte er 0,4 Prozent höher bei 0,9703 Franken. Parallel dazu fiel der Euro um 0,3 Prozent auf 1,0520 Dollar und zog um 0,2 Prozent auf 1,0209 Franken an. Das Pfund Sterling verlor 0,5 Prozent auf 1,2290 Dollar.

+++

00:00

Die Kursgewinne vom Vortag nach der Zinserhöhung in den USA sind nur einen Tag später schon wieder Makulatur. Eine straffere Geldpolitik der Notenbanken von Hongkong, England und überraschend auch der Schweiz haben den Investoren am Donnerstag die Risiken der weltweiten Inflation erneut deutlich vor Augen geführt - mitsamt der damit verbundenen Gefahr einer Rezession.

Der marktbreite S&P 500 verlor 3,3 Prozent auf 3666,77 Zähler. Der technologielastige Nasdaq 100 sackte um 4,0 Prozent auf 11'127,57 Punkte noch stärker ab.

Mit der kräftigen Zinserhöhung vom Vortag wollen die US-Währungshüter die hohe Inflation bekämpfen, schürten gleichzeitig aber auch die Angst vor einer Rezession. Die Volkswirtin Allison Boxer vom Vermögensverwalter Pimco sprach von "Risiken, dass die Bereitschaft der Fed, die Inflation um jeden Preis zu bekämpfen, letztlich zulasten von Wachstum und Beschäftigung geht". Es bestehe die Gefahr, dass die Fed die Zinsschraube zu stark anziehe.

Auf dem falschen Fuss erwischt wurden die Investoren derweil vom Zinsschritt der Schweizerischen Nationalbank. Diese erhöhte den Leitzins um 0,5 Prozentpunkte. Das dürfte die Sorgen um das globale Wirtschaftswachstum weiter schüren. Die Bank of England erhöhte den Leitzins um 0,25 Prozentpunkte, dies entsprach den Erwartungen am Markt. Auch in Hongkong zog die Notenbank die Zinsschraube weiter an.

Geldpolitik - SNB überrumpelt Märkte mit Mega-Zinsschritt - Erste Schweizer Bank kündigt Reduktion von Strafzins an https://t.co/NyD1zvcqAw pic.twitter.com/9RmsoXsKns

— cash (@cashch) June 16, 2022

An den US-Börsen stand Tesla mit einem Kursrücksetzer von 8,5 Prozent im Fokus. Offenbar nahmen die Anleger dem Elektroautobauer die Anhebung seiner Fahrzeugpreise auf dem heimischen US-Markt übel. Angesichts steigender Finanzierungskosten beim Autokauf könnten die Verbraucher Verzicht üben, sagte ein Händler.

Im Leitindex Dow hielten sich die Papiere von Boeing vergleichsweise gut mit einem Minus von 0,3 Prozent. Die US-Bank Citigroup hatte die Aktien des Flugzeugbauers auf "Kaufen" hochgestuft. Zudem machte ein Manager von Boeing Hoffnung auf eine baldige Auslieferung des Modells 787 Dreamliner. Wegen technischer Probleme stehen Hunderte Maschinen des Flugzeugtyps seit Ende 2020 auf Halde.

Anteilscheine von Abbott Laboratories verloren 2,6 Prozent, nachdem der Konzern einen unwetterbedingten Produktionsstopp für Babynahrung an einem US-Standort gemeldet hatte.

Für McDonald's ging es um 1,6 Prozent abwärts, womit sich die Aktie im sehr schwachen Markt noch recht gut hielt. Die Fastfood-Kette zahlt in Frankreich in einem Streit um Steuerzahlungen 1,25 Milliarden Euro, um das Verfahren zu beenden.

+++

+++

(cash/AWP/BloombergReuters)