Wichtigste Erkenntnisse

- In der vergangenen Woche schnitten Kryptoassets aufgrund der Eskalation der geopolitischen Spannungen im Nahen Osten und eines allgemeinen risikoarmen Umfelds schlechter ab als traditionelle Vermögenswerte.

- Unser hauseigener "Cryptoasset Sentiment Index" hat sich von hohen Niveaus aus umgekehrt und signalisiert derzeit wieder eine neutrale Stimmung. Vor dem jüngsten Stimmungsumschwung war er auf den höchsten Stand seit März 2024 gestiegen.

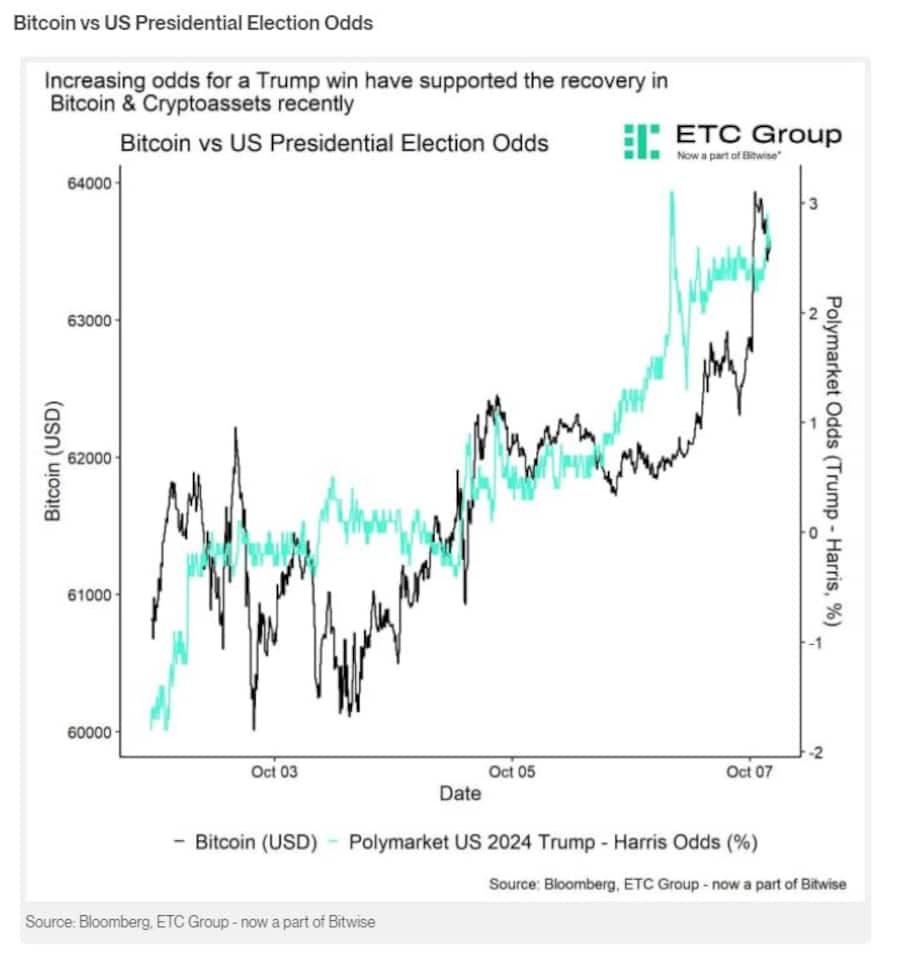

- Die geopolitischen Spannungen im Nahen Osten sind vorerst abgeklungen, und andere Markttreiber scheinen die Oberhand zu gewinnen. Einer der Hauptgründe für die jüngste Erholung seit Anfang letzter Woche war der relative Anstieg der Wahlchancen von Trump.

Der Iran hat am späten Dienstag rund 200 ballistische Raketen auf Israel abgefeuert, nachdem die israelischen Verteidigungskräfte Bodenoperationen im Südlibanon begonnen hatten.

Wie wir in einem unserer jüngsten Crypto Market Espresso-Berichte dargelegt haben, sind diese geopolitischen Risikoereignisse in der Regel sehr kurzfristig und Bitcoin hat sich in der Vergangenheit nach größeren geopolitischen Risikoereignissen im Allgemeinen relativ positiv entwickelt. Daher sollten Ausverkäufe bei Kryptowährungen im Zusammenhang mit einem Anstieg der geopolitischen Risiken generell als taktische Kaufgelegenheiten betrachtet werden.

Positiv zu vermerken ist, dass der jüngste Ausverkauf zu einer "gesunden" Rückstellung der Stimmung auf dem Kryptomarkt auf ein neutraleres Niveau geführt hat, das laut unserem eigenen Cryptoasset Sentiment Index den höchsten Stand seit März 2024 erreicht hatte, als der Ausverkauf einsetzte (siehe hier).

Die geopolitischen Spannungen im Nahen Osten sind vorerst abgeklungen, und andere Markttreiber scheinen die Oberhand zu gewinnen. Einer der Hauptgründe für die jüngste Erholung seit Anfang letzter Woche war der relative Anstieg der Wahlchancen von Trump (Chart der Woche). Dies wurde durch die jüngste Wahlkampfveranstaltung in Butler (PA) unterstützt, auf der Elon Musk Donald Trump öffentlich als künftigen Präsidenten unterstützte.

Zum Zeitpunkt der Erstellung dieses Berichts führt Trump bei Polymarket zwar mit rund 3 %-Punkten, doch Harris liegt bei mehreren Wettanbietern im Durchschnitt mit etwa 1 %-Punkt in Führung.

Wir werden in den kommenden Tagen einen speziellen Crypto Market Espresso über die möglichen Auswirkungen der US-Wahl auf die Kryptoasset-Märkte veröffentlichen.

Auf der makroökonomischen Seite hat der jüngste positive US-Arbeitsmarktbericht die Erwartungen übertroffen und die Bedenken der Märkte hinsichtlich einer bevorstehenden Rezession in den USA verringert. Im Einzelnen stieg die Zahl der Beschäftigten außerhalb der Landwirtschaft im September um 254k (+150k erwartet), nach 159k (nach oben korrigiert) im August. Die Arbeitslosenquote sank von 4,2 % auf 4,1 %, was sogar die prominente Sahm-Rezessionsregel wieder "unausgelöst" hat.

Interessanterweise haben die Zinsmärkte sogar eine höhere Wahrscheinlichkeit für eine harte Landung eingepreist, da ein robuster Arbeitsmarkt und eine Wiederbeschleunigung der Inflation den Druck auf die Fed verringern könnten, entschiedenere Zinssenkungen vorzunehmen. Tatsächlich sind die Renditen von Staatsanleihen nach der Veröffentlichung des Beschäftigungsberichts am Freitag deutlich gestiegen, was die höheren Zinserwartungen widerspiegelt.

In diesem Zusammenhang ist hervorzuheben, dass der Abstand zwischen der General Collateral Repo Rate und der effektiven Fed Funds Rate auf den höchsten Stand seit Anfang 2019 gestiegen ist. Dies deutet auf anhaltenden Liquiditätsstress im US-Bankensystem hin und unterstreicht die Notwendigkeit einer zusätzlichen Lockerung durch die Fed.

Wie in unserem jüngsten Monatsbericht dargelegt, deuten zudem Frühindikatoren für die US-Arbeitslosenquote wie das Conference Board Job Differential weiterhin auf einen anhaltenden Anstieg in den kommenden Monaten hin. Es bleibt also abzuwarten, ob die jüngste Beschleunigung des Lohnsummenwachstums eine Trendwende oder nur einen vorübergehenden Anstieg des Beschäftigungswachstums signalisiert.

Es sei jedoch noch einmal darauf hingewiesen, dass eine mögliche US-Rezession für die Entwicklung von Bitcoin und anderen Kryptoassets wahrscheinlich nicht mehr so relevant wäre.

Tatsächlich zeigen unsere quantitativen Analysen, dass andere Faktoren wie der US-Dollar, die Geldpolitik und münzspezifische Faktoren in den letzten 6 Monaten wichtiger für die Performance von Bitcoin geworden sind und Wachstumsbedenken an Bedeutung verloren haben.

Unterdessen sorgten die chinesischen Konjunkturmaßnahmen in der vergangenen Woche weiterhin für kräftigen Rückenwind für den chinesischen Aktienmarkt. Der Hang Seng Index verzeichnete seine beste 3-Wochen-Performance seit rund 50 Jahren, was die Bedeutung der jüngsten Stimulierungsmaßnahmen der PBoC und der chinesischen Regierung unterstreicht.

Generell gehen wir immer noch davon aus, dass Bitcoin und andere Kryptoassets diesen sehr positiven geldpolitischen Stimulus aufholen werden und dass sich diese globalen Lockerungsmaßnahmen der Fed, der PBoC und anderer Zentralbanken kaum in den aktuellen Preisen niederschlagen.

Dies ist ein Auszug aus dem jüngsten Crypto Market Compass. Lesen Sie den vollständigen Artikel hier: https://etc-group.com/blog/regular-updates/ETC_Group_Crypto_Market_Compass_41_2024/