Die aktuellen politischen Umstände und geopolitischen Ereignisse können für Anleger immer wieder Anlass sein, eine globale Diversifizierung zweimal zu überdenken. Aber ist diese Einstellung berechtigt? Ein genauerer Blick zeigt, dass dies möglicherweise nicht der Fall ist.

Noch bevor die politischen Nachrichten in diesem Jahr Gestalt annahmen, waren die Anleger möglicherweise besorgt über die extreme Konzentration globaler Aktien. Die überragende Wertentwicklung der „Magnificent Seven“ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) hat dazu geführt, dass sich der US-Aktienmarkt auf eine kleine Gruppe von Mega-Cap-Technologieunternehmen konzentriert. Gleichzeitig hat ihre Wertentwicklung dazu geführt, dass sich wichtige globale Aktienindizes – wie der MSCI All Country World Index – stark auf die USA konzentrieren. All dies kann verständlicherweise dazu führen, dass einige Anleger davon überzeugt sind, dass sie sich weiter auf ihre lokalen Märkte konzentrieren sollten.

Die aktuellen politischen und geopolitischen Turbulenzen liefern nur weitere Gründe, die Beibehaltung einer innenpolitischen Ausrichtung in Betracht zu ziehen. Die täglichen Schlagzeilen sind voll von unheilvollen Nachrichten über Zölle. Auch wenn Verhandlungslösungen für den Ukraine-Russland-Krieg und den Konflikt zwischen Israel und der Hamas möglich sein könnten, bleiben die geopolitischen Spannungen insgesamt verschärft.

Sind all diese Faktoren ausreichende Gründe für Anleger, ein Engagement in globalen Aktien zu vermeiden oder zu minimieren? Unserer Meinung nach nicht, und es gibt in der Tat viele Gründe, global diversifiziert zu bleiben, unabhängig davon, wie viel Unsicherheit die aktuelle Politik oder geopolitische Entwicklungen schaffen.

1. Die Auswirkungen der Zölle sind nicht in allen Regionen und Sektoren einheitlich negativ

Erhöhte US-Zölle wirken sich auf Volkswirtschaften auf der ganzen Welt aus und könnten dazu führen, dass der Handel bei der Verfolgung politischer Ziele stärker als Waffe eingesetzt wird. Während sich sowohl die Politik der Trump-Regierung als auch die Reaktionen anderer Länder darauf kontinuierlich weiterentwickelt haben, könnte die Flut der Nachrichten dazu führen, dass US-Anleger angesichts der Turbulenzen dieser Handelskriege eine Ausweitung der globalen Allokation in Betracht ziehen.

Ein wichtiger Punkt, den man jedoch bedenken sollte, ist, dass nicht alle Länder gleichermassen betroffen sein werden. Einige Regionen und führende Unternehmen in diesen Regionen könnten von den Störungen, die die Handelskonflikte verursachen, profitieren. Ein Beweis dafür ist, dass inmitten des Handelskonflikts zwischen den USA und China, der sich während der ersten Trump-Regierung abspielte, eine Reihe von „Zuschauerländern“ – darunter Vietnam, Thailand, Südkorea und Mexiko – in der Lage waren, ihre Exporte in die USA zu steigern, indem sie Ersatz- oder Ergänzungsprodukte für die Produkte anboten, die China zuvor geliefert hatte. Ein aktiver Manager eines globalen Aktienportfolios, der nicht an die Ländergewichtung eines Referenzindex gebunden ist, hat die Flexibilität, sowohl die Chancen zu nutzen als auch die Risiken zu mindern, die durch die Neugestaltung der globalen Handelslandschaft entstehen.

Darüber hinaus werden Sektoren und Unternehmen, die einen stärker auf das Inland ausgerichteten Markt haben, von einem Grossteil der Spannungen im internationalen Handel verschont bleiben. Während einige Large-Cap-Unternehmen in erster Linie ihre eigenen Märkte bedienen, ist dieser Fokus bei Small- und Mid-Cap-Unternehmen noch ausgeprägter. Auch hier gilt: Aktive Manager ohne Beschränkungen der Marktkapitalisierung haben die Freiheit, all diese Chancen in Betracht zu ziehen.

2. Geopolitische Ereignisse wirken sich oft nur kurzfristig auf die Aktienmärkte aus

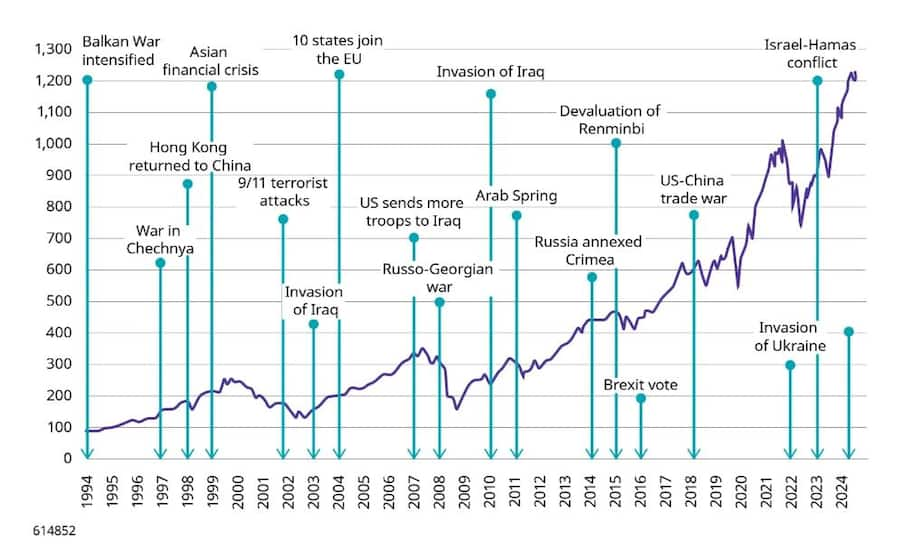

Grosse Ereignisse wie die Terroranschläge vom 11. September 2001 in den USA oder der Einmarsch Russlands in der Ukraine führen häufig zu einem sofortigen, starken Markteinbruch. Historisch gesehen hielt der Rückgang nach solchen Ereignissen jedoch nicht lange an, selbst nicht am grössten Aktienmarkt der Welt in den USA. (Siehe Abbildung 1). Es scheint nicht, dass solche Ereignisse eine vollständige Änderung langfristiger Anlagestrategien, einschliesslich der globalen Diversifizierung, rechtfertigen würden.

Abbildung 1: Der Aktienmarkt hat sich relativ schnell von den geopolitischen Ereignissen der Vergangenheit erholt

Basierend auf der Wertentwicklung des Standard & Poor’s 500 Index

Source: „Elections, wars and assassinations: How geopolitical events impact the stock market“, Bankrate.com, 6. November 2024, unter Berufung auf Daten von LPL Financial. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und wird möglicherweise nicht wiederholt.

3. Historische Daten zeigen, dass die Fundamentaldaten der Unternehmen und nicht die lokale oder globale Politik die langfristigen Treiber der Aktienrenditen sind

Die täglichen politischen Nachrichten, die eine kurzfristige Volatilität an den Märkten verursachen können, sind nicht ausschlaggebend für langfristige Aktienrenditen – es sind vielmehr die Fundamentaldaten der Unternehmen, wie z. B. die Erträge. In den letzten 20 Jahren zeigt die enge Korrelation zwischen der Wertentwicklung des MSCI All Country World Index und den 12-Monats-Schätzungen für den Gewinn pro Aktie (EPS) für seine Bestandteile, wie eng die globalen Aktienrenditen den Prognosen der Analysten für das Wachstum der Unternehmensgewinne folgen (siehe Abbildung 2).

Natürlich können sich globale Ereignisse auf die Gewinne der Unternehmen auswirken. Aber alle anderen Faktoren, die die Rentabilität eines Unternehmens beeinflussen können – wie seine Wettbewerbsposition in der Branche, die Qualität seines Managementteams und die Stärke seiner Bilanz –, spielen wahrscheinlich eine weitaus wichtigere Rolle dabei, wie gut sich jedes Unternehmen unter sich ständig verändernden Marktbedingungen entwickelt.

Wenn Portfoliomanager sagen, dass sie die Ereignisse, die sich ihrer Kontrolle entziehen und sich in den täglichen Schlagzeilen abspielen, nicht beachten und sich stattdessen auf die Fundamentaldaten der Unternehmen konzentrieren, die sie analysieren und auf deren Grundlage sie ihre Entscheidungen treffen können, sind sie nicht keineswegs ignorant. Stattdessen achten sie genau auf die Leistungstreiber, die sich langfristig als wichtig erwiesen haben.

Abbildung 2: Die Gewinnprognosen für globale Aktien bestimmen ihre langfristige Wertentwicklung

MSCI All Country World Index (ACWI) im Vergleich zur Wertentwicklung des MSCI ACWI Forward hinsichtlich des Gewinns pro Aktien über einen Zeitraum von zwölf Monaten

Source: MacroMicro, basierend auf Daten vom 5. Januar 2006 bis zum 5. März 2025. Aktuelle Trends der Wertentwicklung sind kein Hinweis auf zukünftige Ergebnisse.

4. In der Vergangenheit haben sich globale Aktien auch bei geopolitischen Schocks recht gut geschlagen

Inmitten der Marktturbulenzen, die alarmierende geopolitische Nachrichten mit sich bringen können, könnten Anleger versucht sein, an der Seitenlinie zu bleiben oder sich weiterhin auf den Inlandsmarkt zu konzentrieren. Die letzten dreissig Jahre zeigten jedoch, dass sich globale Aktien trotz der grossen geopolitischen Entwicklungen, die zu einer gewissen kurzfristigen Volatilität der globalen Aktien führten, oft recht gut entwickelt haben. (Siehe Abbildung 3.)

Abbildung 3: Globale Aktien haben in der Vergangenheit trotz geopolitischer Konflikte beeindruckende Ergebnisse erzielt

Gesamtrendite des MSCI World Index indexiert auf 100 (USD)

Source: Cazenove Capital, LSEG Datastream, Stand: 30. September 2024. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und wird möglicherweise nicht wiederholt.

5. Aktive Manager haben die Flexibilität, Risiken zu mindern und sich an die langfristigen globalen Trends anzupassen, die sich auf Länder-, Sektor- und Unternehmensebene auf die Renditen auswirken könnten

Passive Manager müssen einen Index nachbilden und haben nicht die Freiheit, die Auswirkungen langfristiger Trends auf die Märkte zu beurteilen. Ihre Bestände in den einzelnen Indexbestandteilen werden durch deren aktuelle Marktkapitalisierung bestimmt, die von der vorherrschenden kollektiven Meinung der einzelnen Aktien beeinflusst wird. Dies hat zur Folge, dass passive Manager auch keine gegenteilige Haltung einnehmen können, wenn sie der Meinung sind, dass der Konsens falsch sein könnte.

Wie bereits erwähnt, aber vielleicht sollte man es noch einmal betonen, ermöglicht ein aktives Management die Flexibilität, das Engagement in den Ländern, Sektoren oder einzelnen Unternehmen zu erhöhen oder zu verringern – deren Wertentwicklung kann unterschiedlich von den Trends am Markt beeinflusst werden. Es muss zudem unterschieden werden zwischen den kurzfristigen Entwicklungen, die für Aufsehen an den Märkten sorgen, und den langfristigen Trends, die einen nachhaltigen Einfluss haben können.

Fazit: Unsicherheit schafft sowohl Risiken als auch Chancen

Ein besorgniserregendes politisches Umfeld und geopolitische Ereignisse verleiten sicherlich dazu, vorsichtig zu bleiben, bis sich die aktuellen Stürme gelegt haben. Aber die Marktvolatilität, die durch weltpolitische Ereignisse hervorgerufen werden kann, hat in der Vergangenheit nicht über lange Zeiträume angehalten. Einige dieser kurzfristigen Marktturbulenzen können sogar Chancen schaffen, die von langfristigen Anlegern genutzt werden können.

Andere Faktoren, wie die extreme Marktkonzentration und die vergleichsweise günstigen Preise für nicht US-amerikanische Aktien, könnten einen viel grösseren Einfluss auf die langfristigen Aussichten für globale Aktien haben. Die aktuellen politischen oder geopolitischen Bedingungen dürften kein Grund für die Anleger sein, sich die Chancen entgehen zu lassen, die sich aus Portfolios ergeben, die über die Flexibilität verfügen, die besten Gelegenheiten weltweit zu suchen.

Bei Schroders versuchen wir stets dafür zu sorgen, dass die langfristigen Strategien, die wir für Kundenportfolios verfolgen, nicht durch Überreaktionen auf tägliche Schlagzeilen entgleisen. Wir konzentrieren uns stattdessen auf die Fundamentaldaten der Unternehmen und berücksichtigen gegebenenfalls die Trends, die sich nachhaltig auf Länder, Sektoren und Unternehmen auswirken dürften.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Endnote:

1. Quelle: „The ‘bystander effect’ of the US-China trade war“, VOX (EU)/CEPR

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw.

der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen.

Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.