Wir sind seit einiger Zeit der Ansicht, dass die langfristigen geopolitischen und fiskalischen Trends weltweit das Potenzial haben, einen sehr starken Bullenmarkt für Gold anzutreiben.

Geopolitisch gesehen bewegt sich die Welt seit einiger Zeit weg von einem globalisierten „Washington-Konsens“ hin zu einer multipolaren Weltordnung und einer Rivalität zwischen Grossmächten. Fiskalisch gesehen sind sehr hohe Staatsverschuldung und langfristig untragbare Haushaltsdefizite (in den USA, Teilen Europas und China) ein explosiver Mix, der historisch gesehen in der Regel zu einer Geldentwertung, Inflation und fiskalischer Dominanz führt.

Diese Trends bargen bereits das Potenzial, eine Situation zu schaffen, in der mehrere globale Kapitalpools gleichzeitig versuchen, Gold als „sicheres“ Währungsmetall zu erwerben. Wie wir bereits mehrfach betont haben, ist der Goldmarkt einfach nicht gross genug, um eine solche gleichzeitige weltweite Nachfrage ohne deutlich höhere Preise aufzufangen. Präsident Trump beschleunigt und verstärkt das Potenzial für eine solche gleichzeitige weltweite Nachfrage.

Trump: Zyklisch stagflationär, strukturell turbulent

Die protektionistische Agenda von Trump führt im Basisszenario zu einer zyklischen Stagflation.

Das Schroders Economics Team schätzt die Auswirkungen der Zölle vom „Tag der Befreiung“ auf die US-Inflation auf 2 %, was einem Rückgang des Wachstums um fast 1 % entspricht, bevor etwaige Vergeltungszölle berücksichtigt werden. Wie die Grafiken 1 und 2 unten zeigen, kann eine Stagflation für Risikoanlagen schmerzhaft sein, ist aber für Gold tendenziell sehr unterstützend.

Source: Schroders. World Gold Council, Bloomberg. 615061

Hinweis: MSCI EAFE (Europa, Australasien und Fernost). Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und wiederholt sich möglicherweise nicht.

Das Gesamtbild ist möglicherweise viel turbulenter. Mit seinem Vorschlag, hohe Zölle auf der Grundlage der Höhe der Defizite (und nicht der tatsächlichen Handelsbarrieren) zu erheben, macht Trump deutlich, dass die USA keinen freien Handel, sondern einen ausgeglichenen Handel anstreben. Diese Ablehnung von Defiziten ist die bislang deutlichste Ablehnung der Globalisierung, kann jedoch auch als faktische Ablehnung des US-Dollar-zentrierten globalen Währungssystems angesehen werden, unter dem die Weltwirtschaft seit dem Ende des Bretton-Woods-Systems im Jahr 1971 gelebt hat.

Seitdem fungiert der US-Dollar als wichtigste globale Reservewährung, dominiert die offiziellen Währungsreserven sowie den internationalen Handel und Finanzverkehr weit über den Anteil der USA am globalen BIP hinaus. SEr hat ein offenes und regelbasiertes globales Handelssystem untermauert, das durch feste geopolitische Allianzen ergänzt wird.

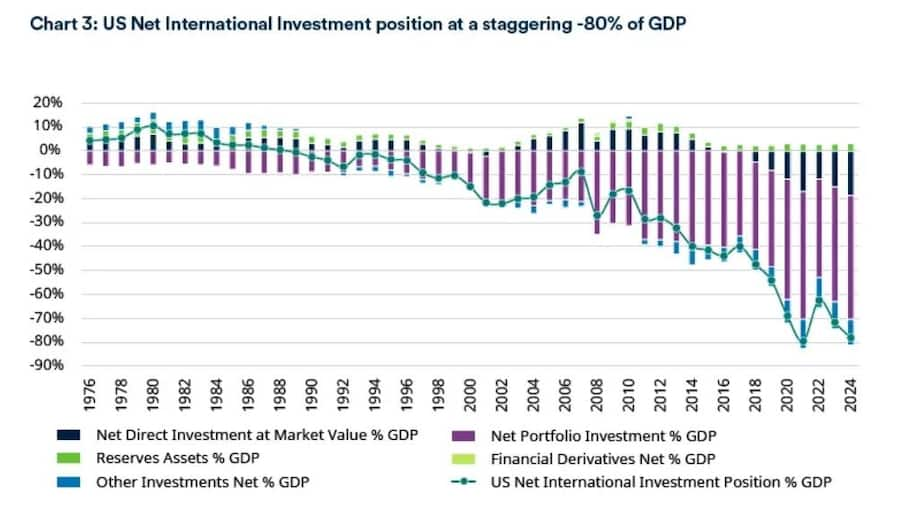

Eine der grössten Auswirkungen dieses Status quo des US-Dollar-Standards war die Wiederverwertung von US-Dollar-Einnahmen in US-Dollar-Vermögenswerte, hauptsächlich in Staatsanleihen, die als „sichere“ Vermögenswerte und als Fundament des globalen Finanzsystems gelten. Auch die ausländischen Bestände an US-Aktien und privaten Kreditanlagen sind enorm. Dieser kumulierte Zufluss lässt die USA nun mit einem Nettoauslandsvermögen von minus 26 Billionen US-Dollar zurück, wie Trump selbst in seiner Rede am 2. April zitierte.

Man muss kein Nobelpreisträger für Wirtschaftswissenschaften sein, um zu erkennen, dass die aktuellen Zollangriffe auf das globale Handelssystem zu erheblichen Rückführungsströmen führen könnten, da die Frage aufkommt, wie „sicher“ US-Dollar-Vermögenswerte derzeit noch sind und wie rosig die relativen Aussichten für die US-Wirtschaft sind. Angesichts eines solchen Mangels an glaubwürdigen Alternativen ist es für uns vernünftig zu erwarten, dass Gold ein Hauptnutzniesser eines solchen Rückführungstrends sein wird.

Source: Schroders; Bloomberg; LSEG Data & Analytics. 615061

Wie hoch könnte der Goldpreis steigen?

Seit dem endgültigen „Ausbruch“ Anfang 2024 sind die Goldpreise um über 1.000 US-Dollar pro Unze gestiegen. Gold hat sich in letzter Zeit, insbesondere im ersten Quartal 2025, sehr gut entwickelt und Anfang April einen Preis von 3.150 US-Dollar pro Unze erreicht.

Dieser kurze Artikel ist nicht geeignet für einen detaillierten Einblick in das Goldangebot und die Goldnachfrage. Aber es lohnt sich, noch einmal darauf hinzuweisen, dass in einem Szenario, in dem die bereits starke Nachfrage der Zentralbanken mit einer starken globalen Investitionsnachfrage einhergeht, der Goldpreis leicht viel höher steigen könnte, um den Anstieg des Angebots an recyceltem Schmuck und die Zerstörung der Nachfrage nach Schmuck zu erzeugen, die für ein Gleichgewicht des Marktes erforderlich sind. Das Angebot aus den Minen kann selbst bei viel höheren Preisen nicht schnell reagieren. Trotz bereits rekordhoher Preise ist das Angebot aus den Minen auf dem Niveau von 2018 praktisch unverändert.

Ein Goldpreis von 5.000 US-Dollar pro Unze am Ende des Jahrzehnts schien vor zwölf Monaten kein abwegiges Szenario zu sein. Es fühlt sich jetzt sogar eher konservativ an.

Was bedeutet das für Goldaktien?

Bei Goldaktien dürften die aktuellen Kurse unserer Meinung nach sehr wahrscheinlich das grösste Wachstum bei den Gewinnen und dem Free Cashflow aller Sektoren am breiten Aktienmarkt bedeuten.

Dennoch haben Anleger insgesamt mit dem schnellsten Verkauf passiver Engagements im Goldaktiensektor reagiert, den wir je verzeichnet haben. Allein im ersten Quartal 2025 wurden passive Produkte im Wert von 2,4 Milliarden US-Dollar liquidiert. Dies ist für uns erstaunlich und aus Sicht der Marktstimmung sehr positiv zu bewerten.

Kein anderer wichtiger Rohstoff ist auch nur annähernd in der Nähe seines Allzeithochs, geschweige denn darüber. Das liegt daran, dass Gold als monetärer Vermögenswert und nicht als Rohstoff eine Rallye erlebt. Der Rest des Rohstoffkomplexes (z. B. Diesel, Stahl, aus fossilen Brennstoffen gewonnene Verbrauchsmaterialien) ist ein grosser Treiber für die Betriebs- und Kapitalkosten der Goldproduzenten. Die Kosteninflation in diesen Bereichen und bei den Arbeitskräften ist weitaus geringer als 2021/22. Bei einem Goldpreis auf Rekordhöhen führt dies zu Rekordgewinnmargen für die Goldproduzenten.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw.

der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen.

Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.