Die erste Überraschung des abgelaufenen Jahres lieferte diesbezüglich der Nikkei. Er konnte nach über 34 Jahren ein neues Allzeithoch verzeichnen und die 40.000-Punkte-Schallmauer durchbrechen. Aber auch die grossen Indizes in den USA und Europa zeigten sich ausserordentlich stabil. Das war umso verwunderlicher, da die Märkte von Rezessionsängsten geprägt waren. Ausserdem hat der Start des Zinssenkungszyklus länger auf sich warten lassen als von vielen erhofft.

Doch auch 2024 gab es zwei Buchstaben, die das Marktgeschehen massgeblich prägten: KI. Das Thema Künstliche Intelligenz konnte an seinen Hype aus dem Jahr 2023 nahtlos anknüpfen. Ganz besonders profitiert haben die Aktien von Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta und Tesla, die aufgrund ihrer »glorreichen« Performance von den Märkten »Magnificent Seven« getauft wurden und den S&P 500 quasi im Galopp nach oben zogen.

Mitte 2024 war es dann so weit und die Europäische Zentralbank leitete mit einer Leitzinssenkung von 0,25 Prozent den vom Markt lange antizipierten Zinssenkungszyklus ein. Die US-Notenbank liess nicht lange auf sich warten und zog einige Wochen später mit einer Reduktion des Leitzinses um 0,5 Prozentpunkte nach – was den Aktienmärkten zusätzlichen Auftrieb gab.

Was den Märkten auch Auftrieb gab, war die Wahl Donald Trumps Anfang November zum neuen US-Präsidenten. Bleibt abzuwarten, ob er nach seiner Amtseinführung im Januar den Erwartungen gerecht werden kann. Nicht minder interessant wird es auf politischer Ebene in Deutschland. Nachdem Olaf Scholz die Abstimmung über die Vertrauensfrage verloren hat und der Bundestag aufgelöst wurde, sind für den 23. Februar 2025 Neuwahlen geplant.

Es bleibt also spannend und gute Gründe, sich mit dem Aktienmarkt zu beschäftigen, gibt es mehr als genug. Denn nach den angesprochenen Zinssenkungen sind Tages- und Festgeld oder Staatsanleihen weniger interessant. Ausserdem zeigt der Blick in die Vergangenheit, dass langfristig keine Anlageklasse die Renditen am Aktienmarkt schlägt. Mit Zertifikaten und Optionsscheinen lässt sich eine Anlage am Kapitalmarkt sogar an das eigene Chance-Risiko-Profil anpassen. Mit Hebelprodukten wie Turbo-Optionsscheinen können risikoaffine Anleger gehebelt an Basiswerten partizipieren. Die Auswahl ist also vielfältig, allerdings sollte vor jeder Investmententscheidung eine Marktmeinung gebildet werden. Deshalb stellen wir Ihnen auf den Folgeseiten die zehn wichtigsten Trends vor, die Experten für die Märkte im neuen Jahr sehen. Wir wünschen Ihnen viel Spass beim Lesen und natürlich viel Erfolg bei Ihren Anlageentscheidungen im Kapitalmarktjahr 2025.

Zehn DAX-Trends für das Börsenjahr 2025

Im Börsenjahr 2025 wird die Politik des neuen US-Präsidenten Donald Trump den deutschen Aktienmarkt bewegen. Aber unabhängig davon dürfte der DAX im neuen Jahr zulegen. So werden die EZB und die US-Notenbank 2025 wahrscheinlich ihre Leitzinsen weiter senken, die US-Wirtschaft wird wohl 2025 weiter robust wachsen, und im für viele DAX-Unternehmen wichtigen Exportmarkt China dürfte sich das Wachstum wegen niedrigerer Leitzinsen und Konjunkturprogrammen stabilisieren. Der zunehmende Einsatz Künstlicher-Intelligenz-Tools wird sich 2025 unserer Meinung nach zudem Schritt für Schritt zu einem strukturell positiven Faktor für die Unternehmensgewinne entwickeln. Die folgenden zehn Trends zeigen unsere Prognosen auf, welche Entwicklungen den DAX im neuen Börsenjahr beeinflussen könnten.

Trend 1: DAX profitiert 2025 von kräftigen Leitzinssenkungen der EZB und der Fed

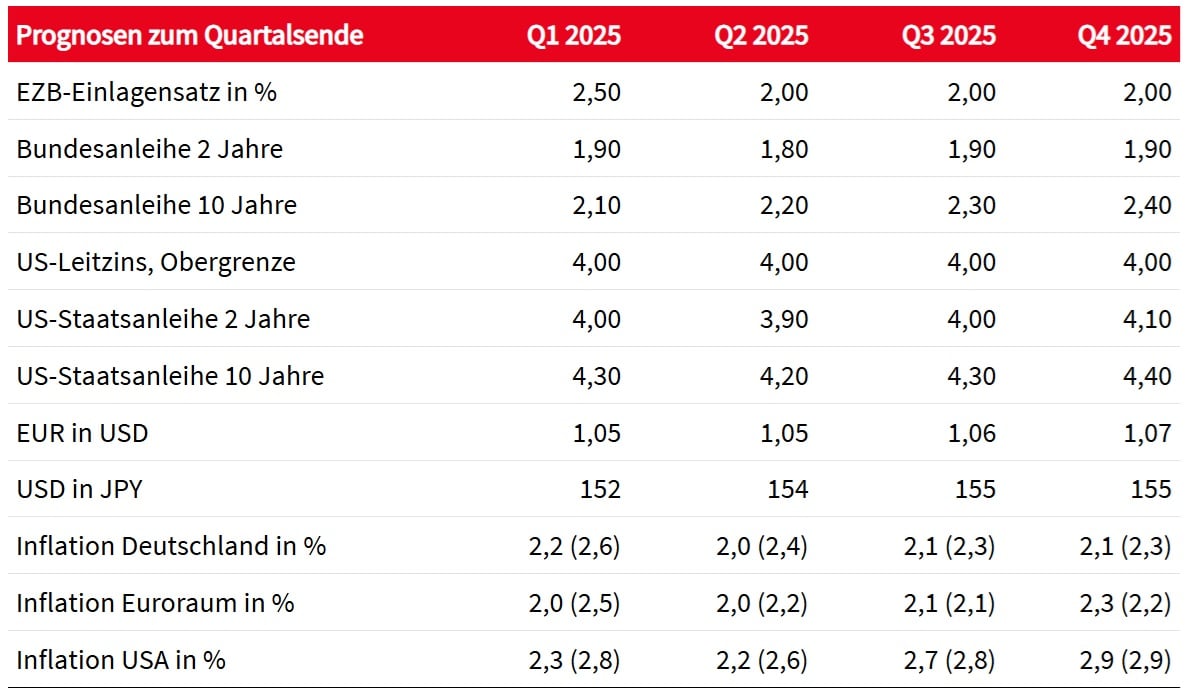

In Marktphasen, in denen die Leitzinsen sinken, während die Wirtschaft moderat weiterwächst, sind die Kurse am deutschen Aktienmarkt regelmässig nach oben geklettert. Daher stufen wir eine nochmals expansivere Geldpolitik als einen der grössten DAX-Bullenfaktoren für das Börsenjahr 2025 ein. Die Europäische Zentralbank und die US-Notenbank haben ihre Leitzinsen bereits in mehreren Schritten gesenkt. Da sich die Inflation im Euroraum weiter in der Nähe des EZB-Ziels von 2 Prozent bewegen dürfte, wird die EZB den Einlagensatz bis Mitte des Jahres voraussichtlich deutlich auf 2 Prozent senken. Auch die US-Notenbank dürfte ihren Leitzins (Obergrenze) bis zum Ende des ersten Quartals 2025 weiter auf 4 Prozent reduzieren (siehe Tabelle 1).

Tabelle 1: Europäische Zentralbank und US-Notenbank dürften Leitzinsen weiter senken

Commerzbank-Prognosen für Leitzinsen, Staatsanleihen-Renditen, Euro und Inflation für 2025

Stand: 9. Dezember 2024

Trend 2: DAX profitiert 2025 von Ruhe an den Staatsanleihen- und Devisenmärkten

Von den Staatsanleihen- und Devisenmärkten erwarten wir keine grossen Störfeuer im Börsenjahr 2025, da wir davon ausgehen, dass sich die Inflation sowohl im Euroraum als auch in den USA unter der Marke von 3 Prozent einpendeln wird. Daher erwarten wir bis Ende 2025 nur einen leichten Anstieg der Renditen für 10-jährige Staatsanleihen auf 2,4 Prozent in Deutschland und 4,4 Prozent in den USA. Beim Euro dürfte die jüngste deutliche Abwertung gegenüber dem US-Dollar nun langsam auslaufen, und wir sehen den Euro-Wechselkurs bei 1,07 US-Dollar je Euro zum Jahresende 2025.

Trend 3: DAX bekommt 2025 Rückenwind von der Konjunktur

Diese grosse Leitzinswende dürfte die Konjunktur 2025 anschieben, und aufgrund der starken monetären Impulse erwarten wir ab dem Frühjahr, dass sich die konjunkturellen Stimmungsindikatoren wie ifo-Index in Deutschland oder ISM-Index in den USA verbessern. Die DAX-Unternehmen dürften in diesem Umfeld 2025 von einem robusten nominalen Wirtschaftswachstum profitieren. Für den Euroraum prognostizieren wir für 2025 dank der Leitzinssenkungen der EZB ein nominales Wachstum von 3,0 Prozent (0,9 Prozent reales Wachstum plus 2,1 Prozent Inflation), auch wenn ein unterdurchschnittliches Wachstum von 2,3 Prozent für Deutschland weiterhin den Euroraum bremsen dürfte. In den USA wird die Wirtschaft wahrscheinlich infolge sinkender Leitzinsen und robustem US-Konsum nominal um 4,8 Prozent zulegen. Und für China erwarten wir 2025 ein nominales Wachstum von 5,3 Prozent dank geldpolitischer Lockerungen und fiskalpolitischer Massnahmen wie der Umschuldung der Regionalregierungen (siehe Tabelle 2).

Stand: 9. Dezember 2024

Trend 4: Trump-Politik wird den DAX 2025 öfter kräftig durchschütteln

Wir sehen im Konjunkturausblick für 2025 die Gefahr, dass eine latente Unsicherheit bezüglich der Wirtschaftspolitik des neuen US-Präsidenten Donald Trump den deutschen Aktienmarkt 2025 öfter durchschütteln wird. Auf Basis von Bloomberg-Berechnungen würde bereits die Einführung eines US-Importzolls von 10 Prozent auf deutsche Autoexporte in die USA den DAX-Autosektor 8 Prozent des für 2025 derzeit erwarteten EBIT-Gewinns kosten. Ein eskalierender Handelsstreit zwischen den USA und China dürfte den Welthandel stark belasten, und der DAX als stark exportabhängiger Index wird wahrscheinlich darunter überdurchschnittlich leiden. Zudem dürfte die US-Inflation nach unseren Berechnungen von Mitte 2025 bis Mitte 2026 um rund 1 Prozentpunkt zulegen, wenn Trump zumindest die Hälfte seiner Zollpläne in die Realität umsetzt. Zwischenzeitlich steigende US-Inflationserwartungen, höhere US-Renditen und wieder inflationskritischere Kommentare der US-Notenbank könnten 2025 den deutschen Aktienmarkt temporär belasten.

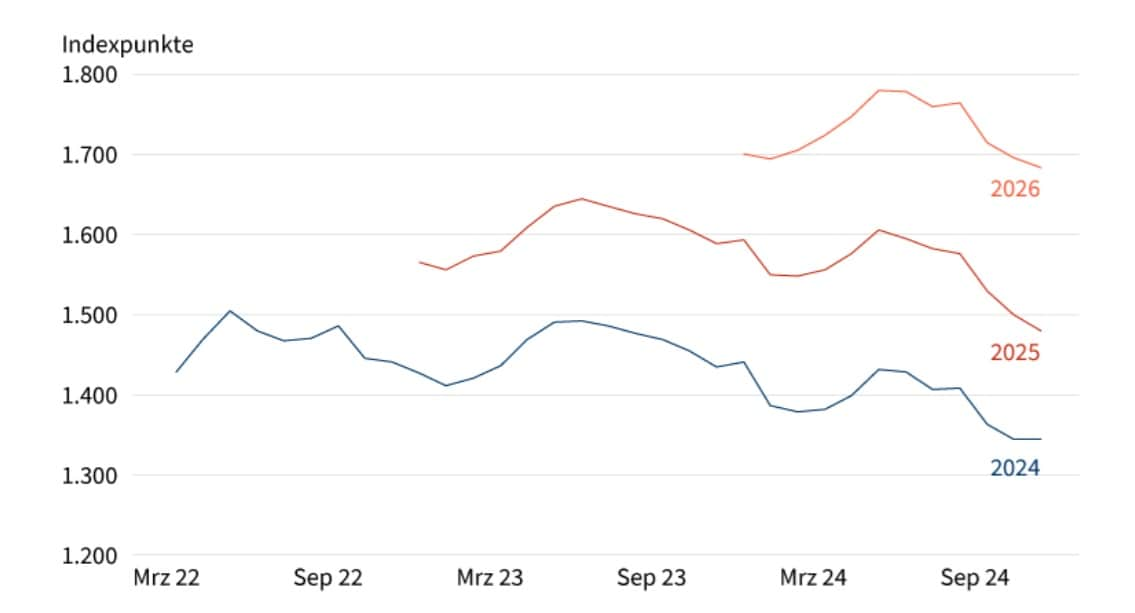

Trend 5: DAX-Unternehmensgewinne +5 Prozent im Jahr 2025 nach –5 Prozent im Jahr 2024

Vor allem der Einbruch der Gewinnerwartungen im DAX-Autosektor hat die DAX-Gewinnerwartungen für das Geschäftsjahr 2024 zuletzt deutlich unter Druck gesetzt. So sind die Prognosen für die DAX-Unternehmensgewinne im Jahr 2024 im vergangenen Quartal um 4 Prozent nach unten revidiert worden (siehe Grafik 1). Der Markt rechnet mittlerweile für das Geschäftsjahr 2024 mit einem Gewinnrückgang von 5 Prozent, nachdem vor einem Jahr noch ein Gewinnwachstum von 5 Prozent erwartet worden war. Für das Geschäftsjahr 2025 prognostiziert der Markt zurzeit ein Gewinnwachstum von 10 Prozent. Wir halten diese Gewinnprognose für zu optimistisch, da sich der jüngste Trend fallender DAX-Gewinnerwartungen noch bis zum Frühjahr fortsetzen dürfte. Doch ab dem zweiten Quartal 2025 prognostizieren wir dank einer Belebung der Weltkonjunktur, dass sich die DAX-Gewinnprognosen stabilisieren, und wir gehen für 2025 schliesslich von einem DAX-Gewinnwachstum von 5 Prozent aus. Wir setzen für 2025 auch darauf, dass sich der zunehmende Einsatz Künstlicher-Intelligenz-Tools Schritt für Schritt zu einem strukturell positiven Faktor auch für die DAX-Unternehmensgewinne entwickeln wird.

Grafik 1: DAX-Gewinnerwartungen dürften noch bis zum Frühjahr 2025 sinken

Entwicklung der Analystenprognosen für die DAX-Unternehmensgewinne für GJ 2024 bis 2026

Stand: 9. Dezember 2024

Trend 6: Negative Gewinnrevisionen für die DAX-Unternehmen dürften im Frühjahr 2025 auslaufen

Der DAX geht mit einem negativen Gewinnrevisions-Momentum in das Börsenjahr 2025. Im vergangenen Quartal haben die Analysten für 26 der 40 DAX-Unternehmen ihre Prognose für den Gewinn je Aktie im Geschäftsjahr 2025 gesenkt, und nur 14 DAX-Aktien haben derzeit Rückenwind durch steigende Gewinnerwartungen der Analysten (siehe Tabelle 3). In unserem Konjunkturszenario mit neuen Aufwärtstrends für den ifo-Index in Deutschland und den ISM-Index in den USA dürfte im Frühjahr 2025 das negative Gewinnrevisions-Momentum für die DAX-Unternehmen auslaufen. Damit dürfte der deutsche Aktienmarkt im Verlauf des Börsenjahres 2025 erstmals seit langer Zeit wieder von stabilen bzw. sogar leicht steigenden Gewinnprognosen der Analysten profitieren.

Stand: 11. Dezember 2024

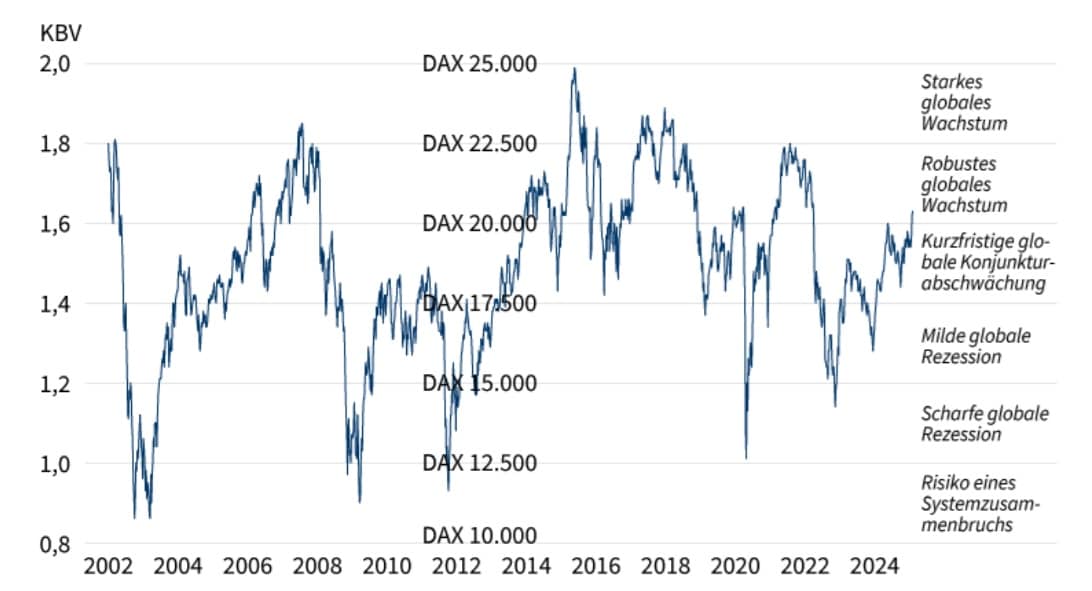

Trend 7: DAX-Bewertung erhöht sich 2025 leicht

DAX-Bewertungskennziffern haben sich in den vergangenen Monaten im Bereich ihrer 10-Jahres-Durchschnittswerte seitwärts bewegt. Das Kurs-Gewinn-Verhältnis notierte zwischen 12 und 13, und das Kurs-Buchwert-Verhältnis bewegte sich zwischen 1,4 und 1,6. Sollten sich die Konjunkturaussichten wie von uns erwartet ab dem Frühjahr wieder etwas aufhellen, würden die DAX-Bewertungskennzahlen für 2025 leicht steigen. So dürfte sich die Spanne für das Kurs-Buchwert-Verhältnis auf 1,6 bis 1,8 erhöhen – das entspricht historisch dem Bewertungsniveau in einer Phase mit einem robusten globalen Wachstum. Das würde bedeuten, dass der DAX 2025 gute Chancen hat, sich im Jahresverlauf im Bereich zwischen 20.000 und 22.500 Punkten zu etablieren (siehe Grafik 2).

Grafik 2: Kehrt DAX-Buchwert-Bewertung nachhaltig in den Bereich »robustes globales Wachstum« zurück?

DAX: Kurs-Buchwert-Bewertung (12 Monate), Bewertung auf Basis des aktuellen Buchwerts von 12.500 Pkt.

Stand: 9. Dezember 2024

Trend 8: DAX bietet 2025 spannende Dividendenchancen mit 19 Dividendenanhebungen

Auch im neuen Jahr wird der deutsche Aktienmarkt Gelegenheiten für Dividendenjäger bieten. Zurzeit geht der Marktkonsens davon aus, dass 19 DAX-Unternehmen ihre Dividende erhöhen werden. Vor allem in den DAX-Sektoren Banken, Telekom, Versicherungen und Versorger finden Investoren viele Unternehmen mit steigenden Dividenden. Zudem bieten derzeit ebenfalls 19 DAX-Unternehmen eine attraktive erwartete Dividendenrendite von mehr als 3 Prozent (siehe Tabelle 4).

Stand: 9. Dezember 2024

Trend 9: DAX-Dividendensaison 2025 leidet unter den unsicheren Aussichten im Autosektor

Im DAX-Dividendenausblick für 2025 herrscht jedoch nicht nur eitel Sonnenschein. So dürften laut momentanen Markterwartungen sieben DAX-Unternehmen ihre Dividende reduzieren, und vor allem in den konjunktursensiblen DAX-Sektoren Auto und Chemie standen die Dividendenerwartungen zuletzt stark unter Druck. So herrscht im Autosektor eine grosse Unsicherheit, nachdem die DAX-Autobauer mit ihren Zahlen für das dritte Quartal und ihren reduzierten Ausblicken für das Gesamtjahr enttäuscht haben. Auf Basis der derzeitigen Markterwartungen dürfte die Dividendensumme im DAX-Autosektor um 24 Prozent von 15,7 auf 12,0 Milliarden Euro einbrechen. Damit dürfte auch die DAX-Dividendensumme – trotz 19 DAX-Dividendenerhöhungen – um 4 Prozent von 52,3 Milliarden Euro auf 50,3 Milliarden Euro sinken. Der Anteil der Dividenden aus dem DAX-Autosektor an der DAX-Dividendensumme würde in diesem Szenario von 30 Prozent auf 24 Prozent zurückgehen (siehe Tabelle 5).

Stand: 9. Dezember 2024

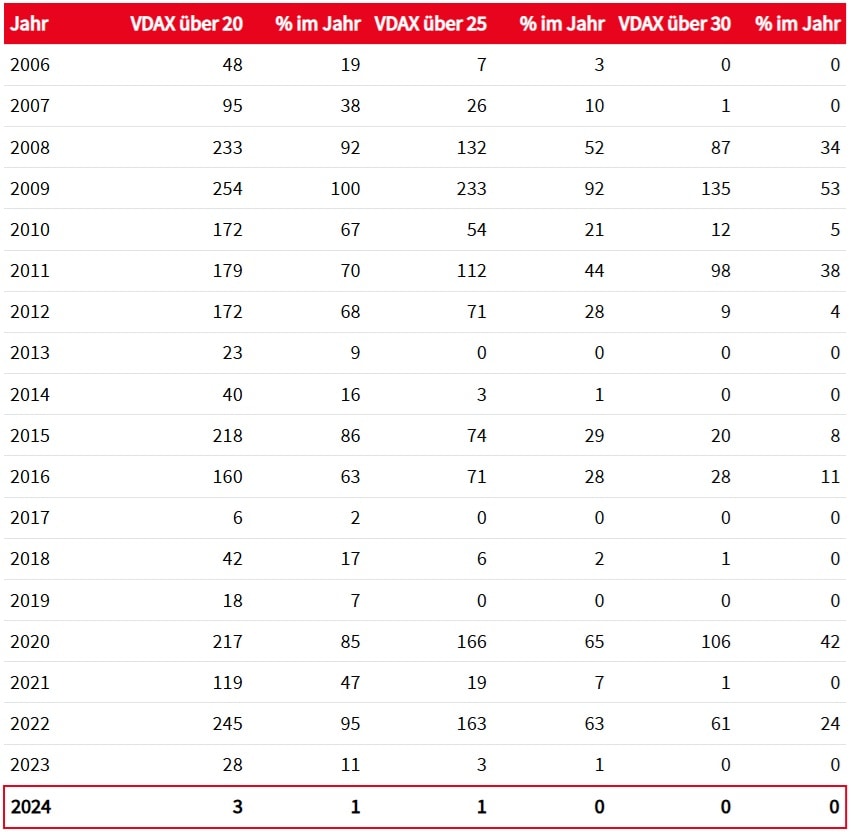

Trend 10: DAX-Kursschwankungen nehmen 2025 deutlich zu

Vor dem Hintergrund der zuletzt enttäuschenden Konjunktur in Deutschland, der fallenden DAX-Gewinnerwartungen und der auch wegen der Wiederwahl Donald Trumps ausgeprägten geopolitischen Unsicherheit hat uns die sehr niedrige Volatilität des DAX im Börsenjahr 2024 sehr überrascht. Es gab 2024 bis zum 9. Dezember gerade einmal drei Handelstage mit einer DAX-Volatilität VDAX von mehr als 20. Im Jahr 2023 waren es noch 28, im Jahr 2022 sogar 245 Handelstage (siehe Tabelle 6).

Tabelle 6: Implizite DAX-Volatilität im Jahr 2024 – nur drei Handelstage mit einem VDAX über 20 Anzahl der Handelstage mit einem VDAX über 20, 25 und 30 in den Jahren 2006 bis 2024

Stand: 9. Dezember 2024

Unserer Meinung nach ist die niedrige DAX-Volatilität im Jahr 2024 vor allem auf die weltweit deutlich rückläufige Inflation und die deshalb stark zunehmenden Zinssenkungserwartungen für die EZB und die Fed zurückzuführen. Doch 2025 dürfte die Inflation kaum noch fallen, und der Markt rechnet inzwischen wieder mit weniger Zinssenkungen der Fed.

Daher halten wir den DAX 2025 für deutlich anfälliger für drohende Risikofaktoren wie einen möglicherweise eskalierenden Handelskrieg zwischen den USA und China oder zwischenzeitlich wieder steigende US-Inflations- und Fed-Leitzinserwartungen infolge einer expansiveren Fiskalpolitik unter Trump. Darum dürfte der DAX 2025 wieder deutlich stärker schwanken. Wir bleiben aber auch für 2025 bei unserer Empfehlung, DAX-Kursrücksetzer von 5 bis 10 Prozent als Chancen zu nutzen, um Aktienpositionen am deutschen Aktienmarkt zu erhöhen.