Wichtige Erkenntnisse

- Neue Produkte, Vorschriften und Technologien haben den Zugang zum privaten Markt erweitert.

- Private Märkte können ein traditionelles 60/40-Portfolio diversifizieren und aufwerten.

- Private Assets können das Risiko-Rendite-Verhältnis verbessern und so bestimmte Anlegerziele erreichen. Wir zeigen Ihnen, wie.

- Privatmarktinvestitionen erfordern langfristiges Engagement, gründliche Recherche und Risikoverständnis.

- Offene Evergreen-Fonds: Eine attraktive Option für Neueinsteiger auf dem Privatmarkt.

Da die privaten Märkte immer zugänglicher werden, erwägen Privatanleger zunehmend, Teile ihres Portfolios in diesen Bereich zu verlagern. Dieser Trend beschleunigt sich zwar, aber private Anleger sind im Vergleich zu ihren institutionellen Pendants nach wie vor unterallokiert.

Unsere Untersuchungen zeigen, dass institutionelle Anleger weltweit durchschnittlich 14 % ihres Portfolios in private Vermögenswerte investiert haben1. Im Vergleich dazu liegt die typische Allokation der Kunden in Private Assets für die meisten Finanzberater und Vermögensverwalter weltweit zwischen 5 % und weniger als 10 %2. Bei 30% der von uns befragten Vermögensverwalter ist die Allokation in private Vermögensanlagen mit 1% bis unter 5% sogar noch niedriger.

Es gibt verschiedene Möglichkeiten, wie Privatkunden Private Assets in ein traditionelles Portfolio integrieren können, um ihre Ziele zu erreichen. Welcher Teil des Portfolios in diese Vermögenswerte investiert werden soll, wie viel in jeden Vermögenswert investiert werden soll oder welches Anlageinstrument gewählt werden soll, sind einige der grössten Fragen, mit denen Anleger und ihre Vermögensverwalter heute konfrontiert sind.

Unser Papier enthält zwar keine Ratschläge zu spezifischen Allokationen, aber wir haben wesentliche Faktoren für Anleger, die Privatmärkte in Betracht ziehen, und die potenziellen Auswirkungen einer solchen Allokation auf ihre Portfolios detailliert beschrieben.

Eine sich verändernde Landschaft

Die Rendite- und Diversifikationsmöglichkeiten, die private Vermögenswerte mit sich bringen können, sind unter langfristig orientierten institutionellen Anlegern bekannt. Wir haben dies kürzlich im Detail analysiert.

Privatanleger hatten bislang jedoch nur begrenzte Möglichkeiten, Zugang zu diesem Bereich zu erhalten. Regulatorische Entwicklungen, Technologien und neue Fondsstrukturen, die speziell für Privatanleger gedacht sind, bauen diese Hürden ab.

60/40-Portfolio wird in Frage gestellt

Das traditionelle 60/40-Portfolio wurde in den letzten Jahren aufgrund der zunehmenden Korrelation zwischen Aktien und Anleihen in Frage gestellt. Steigende Inflation und Zinssätze haben die Kosten in die Höhe getrieben und die Aktien unter Druck gesetzt, während sie gleichzeitig die Kapitalkosten erhöht und sich auf die Aktienmärkte ausgewirkt haben. Bei Anleihen haben die hohe Inflation und die steigenden Zinsen die fixen Cashflows erodiert und die Preise beeinflusst. Zukünftige Trends wie steigende Verschuldung, Deglobalisierung, demografischer Wandel und Störungen der Technologie- und Energiesicherheit könnten diese Herausforderungen noch verschärfen.

Private Assets könnten eine entscheidende Rolle bei der Bewältigung aktueller und künftiger Herausforderungen und der Anpassung an die sich wandelnde Marktstruktur spielen und das Potenzial bieten, das Kapitalwachstum zu steigern, die Ertragsgenerierung zu verbessern und Kapitalerhalt zu gewährleisten. Darüber hinaus können private Märkte Diversifizierungsvorteile für Portfolios bieten und dazu beitragen, einige der mit traditionellen Anlageklassen verbundenen Risiken zu mindern.

Eingliederung von Private Assets in ein Portfolio

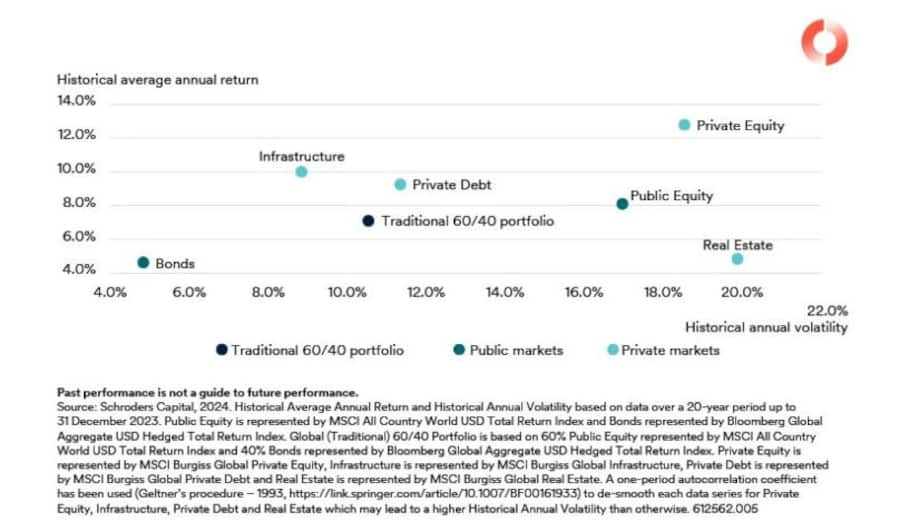

Private Assets können eine strategische Rolle im Portfolio eines Anlegers spielen. Die Entscheidung, private Vermögenswerte einzubeziehen, sollte unter Berücksichtigung der Risikobereitschaft des Anlegers, des Anlagehorizonts und der potenziellen Auswirkungen auf das Gesamtportfolio sorgfältig abgewogen werden. Das Universum der Privatanlagen ist vielfältig, und die ausgewählten spezifischen Vermögenswerte sollten mit den Zielen des Portfolios übereinstimmen.

Diese Vermögenswerte können eine „Komplexitätsprämie“ bieten, die im Vergleich zu Äquivalenten auf dem öffentlichen Markt potenziell höhere Renditen erzielt, da sie in der Lage sind, komplexe Anlagesituationen zu bewältigen. Darüber hinaus kann die weniger effiziente Natur der privaten Märkte für erfahrene Anleger Möglichkeiten bieten, unterbewertete Vermögenswerte aufzudecken.

Die Diversifizierungsvorteile von Private Assets können dazu beitragen, die Volatilität des Portfolios zu mildern. Ausserdem wiesen sie in der Vergangenheit ein günstiges Risiko-Rendite-Profil auf.

Risiko-Rendite-Profile für öffentliche und private Anlageklassen (entglättet für private Vermögenswerte)

Erreichen spezifischer Anlageziele

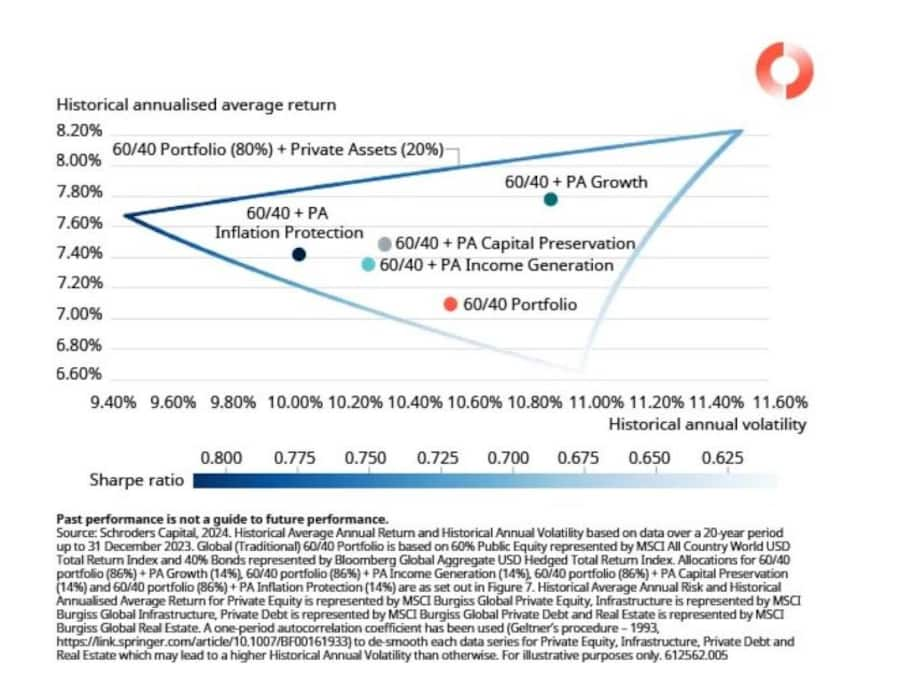

Bei der Allokation in private Vermögenswerte sollte man neben seinen Liquiditäts- und Ertragsbedürfnissen auch die Grösse des Portfolios, die Risikobereitschaft und den Zeithorizont des Anlegers berücksichtigen. Die potenziellen Vorteile einer Allokation an den Privatmärkten können visualisiert werden, indem das Risiko und die Rendite für verschiedene Portfoliokombinationen dargestellt werden, wodurch eine „Effizienzgrenze“ entsteht.

Mögliche Ergebnisse bei der Einbeziehung von Private Assets in ein globales 60/40-Portfolio

Die Effizienzgrenze für ein Portfolio, das private Vermögenswerte innerhalb eines traditionellen globalen Portfolios öffentlicher Vermögenswerte umfasst, ist höher als die eines Portfolios ohne private Vermögenswerte. Dies deutet darauf hin, dass ein Portfolio mit den Diversifikationsvorteilen von Private Assets bei gleichem Risiko potenziell höhere Renditen erzielen kann als ein Portfolio ohne Private Assets.

Hinweis: Die dreieckige Form zeigt den Umfang der möglichen Portfolios, wenn dem 60/40-Portfolio maximal 20 % Private Assets hinzugefügt werden, schattiert durch die Sharpe Ratio mit einem risikofreien Zinssatz von 0 %. Die obere Seite ist die bekannte Effizienzgrenze, während die beiden anderen Seiten den Perimeter möglicher Portfolios schliessen, die in einigen Zusammenhängen auch als ineffiziente Grenzen bezeichnet werden.

Die Einbeziehung von Private Assets in ein Multi-Asset-Portfolio kann Risiko-Rendite-Kompromisse verbessern und spezifische Anlegerziele wie Wachstum, Ertragsgenerierung, Kapitalerhalt und Inflationsschutz erfüllen. Sie kann die Volatilität des Gesamtportfolios reduzieren, die Renditen steigern und Diversifizierungsvorteile bieten.

Bei einem Wachstumsportfolio kann ein leichter Anstieg des Risikos zu bemerkenswerten Renditen führen. Ein Ertragsportfolio kann trotz leicht tieferer Renditen von Liquidität und Ertragsgenerierung profitieren. Darüber hinaus kann die Optimierung eines globalen 60/40-Portfolios mit einer höheren Allokation in Private Assets von bis zu 20 % das Risiko- und Renditeprofil weiter verbessern, wie die Effizienzgrenze zeigt. Diese Allokation kann von Private Equity bis hin zu Infrastruktur-Equity reichen, mit anteiligen Anpassungen der Fremd-/Eigenkapitalallokation.

Wichtige Überlegungen bei Investitionen in private Märkte

Private Märkte sind von Natur aus weniger liquide als öffentliche Märkte, und die Sperrung von Fonds für einen längeren Zeitraum ist für viele Privatanleger ungewohnt. Liquiditätsrisiken müssen wie jedes andere Anlagerisiko von Anfang an verstanden und gesteuert werden.

Privatmarktanlagen erfordern auch ein langfristiges Engagement und eine gründliche Due Diligence in Bezug auf die zugrunde liegenden Vermögenswerte, den Anlageverwalter und die spezifische Fondsstruktur.

Der Due-Diligence-Prozess kann im Vergleich zu Investitionen in börsennotierte Aktien oder Anleihen komplex und zeitaufwändig sein. Dies ist auch aufgrund des Fehlens von Benchmark-Beschränkungen von entscheidender Bedeutung. Im Gegensatz zu passiven Fonds, die darauf abzielen, die Wertentwicklung eines bestimmten Marktindex zu erreichen, und aktiven Fonds, die eine Outperformance einer Benchmark anstreben, sind Privatmarktfonds nicht an eine bestimmte Benchmark gebunden. Dies gibt den Fondsmanagern mehr Freiheit, ihre Portfolios zusammenzustellen und Anlagestrategien zu verfolgen, die auf ihre spezifischen Ziele abgestimmt sind. Dies hat zur Folge, dass Private-Markets-Fonds eine stärkere Bottom-up-Streuung aufweisen, was bedeutet, dass die Wertentwicklung der einzelnen Anlagen innerhalb des Fonds erheblich variieren kann.

Neue Wege für Privatkunden, Zugang zu privaten Märkten zu erhalten

Die Einbeziehung von Privatmarktanlagen in Multi-Asset-Private-Wealth-Portfolios erfordert einen strategischen Ansatz.

Es gibt verschiedene Wege, die Vermögensunternehmen eingeschlagen haben, um in private Märkte zu investieren, basierend auf den Bedürfnissen und dem Grad der Erfahrung ihrer Kunden. Für Anleger, die gerade erst in diesem Bereich anfangen, sind neue Fondsstrukturen, insbesondere offene Evergreen-Fonds, am attraktivsten, da sie mehr Flexibilität bei ihren Anlageplänen ermöglichen, insbesondere im Falle unvorhergesehener Umstände. Diese Fonds könnten beispielsweise als wirksames Zuweisungsinstrument dienen, das traditionelle geschlossene Programme ergänzt.

Für Anleger, die einen sofortigen Zugang zu Liquidität wünschen, könnten börsennotierte geschlossene Fonds von Vorteil sein. Viele Anleger bevorzugen diese Struktur, um von Preisunterschieden zwischen dem Anteilskurs und dem Nettoinventarwert des Fonds zu profitieren. Es ist jedoch wichtig, die potenziellen Liquiditätsinkongruenzen im Falle ungünstiger Marktbedingungen zu berücksichtigen.

Insgesamt bauen die Privatmärkte ihren Einfluss auf den globalen Kapitalmärkten zunehmend aus. Dies hat erhebliche Auswirkungen auf die zukünftige Portfoliokonstruktion, insbesondere für Vermögenskunden, die diesen Bereich im Vergleich zu ihrem institutionellen Pendant in der Vergangenheit untergewichtet haben. Die Verfügbarkeit von leichter zugänglichen Anlageprodukten auf dem Markt erleichtert diesen Übergang.

Lesen Sie das vollständige Whitepaper hier

Erfahren Sie, wie Schroders Privatanlegern den Zugang zu privaten Märkten erleichtern kann

Neu bei Private Assets? Starten Sie mit unserem unverzichtbaren Leitfaden

[1] Quelle: Schroders Institutional Investor Study 2022.

[2] Quelle: Im Rahmen der Global Investor Insights Survey von Schroders wurden zwischen Juni und Juli 2024 1.755 Vermögensverwalter und Finanzberater sowie andere Anlegergruppen an 31 verschiedenen Standorten in der EMEA-Region, in Grossbritannien, in den USA, im asiatisch-pazifischen Raum und in Lateinamerika befragt.