Der cash Insider berichtet auch im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Schwacher September – fester Oktober. So lautet eine alte Börsenregel. Und obschon sich diese Regel mit ziemlich beeindruckendem Zahlenmaterial unterlegen lässt, sollte alles anders kommen: Der Swiss Market Index (SMI) geht – entgegen allen saisonalen Gepflogenheiten - mit einem Minus von gut fünf Prozent aus dem Oktober hervor. Selbst die Dividendenabgänge vom Frühling aufgerechnet, ist die diesjährige SMI-Bilanz nicht länger positiv.

Ich wurde in den letzten Tagen gleich von mehreren meiner geschätzten Leserinnen und Lesern nach den Gründen für den schleichenden Kurszerfall gefragt. Nun: So abscheulich der Terrorangriff auf Israel auch ist – die hiesigen Aktienkurse wird er nicht dauerhaft bewegen.

Es sind vielmehr die Zinsen, welche für die Aktienmärkte immer mehr zur Last werden. Amerikanische Staatsanleihen mit einer Laufzeit von bis zu zwei Jahren werfen momentan noch immer eine jährliche Rendite von fast 5 Prozent ab. Und obschon man sich über die Qualitäten der USA als Schuldner streiten kann und um die Teuerung bereinigt gar nicht mal so viel davon übrigbleibt, messen sich weltweit agierende Grossinvestoren an genau dieser Rendite.

Im Wissen, dass die Gewinnrendite der in New York gehandelten Unternehmen aus Sicht der Aktionäre durchschnittlich ebenfalls bei etwas weniger als 5 Prozent liegt, überrascht es mich nicht, wenn die Aktienmärkte Mühe bekunden. Im Zuge steigender Zinsen ist die viel beachtete Risikoprämie amerikanischer Aktien zuletzt auf den tiefsten Stand seit unmittelbar vor dem Ausbruch der Finanzkrise von 2008/09 gefallen. Dabei gilt: Je höher die Risikoprämie von Aktien, desto attraktiver ist diese Anlageklasse.

Erhebungen von Goldman Sachs zufolge mussten sogenannte Risiko-Paritäts-Fonds alleine vergangene Woche weltweit Aktien im Gesamtwert von 41 Milliarden Dollar auf den Markt werfen. Wenn man der Investmentbank Glauben schenken will, dann schieben diese Fonds seither leerverkaufte Aktienbestände in Höhe von 100 Milliarden Dollar vor sich hin. Und die Amerikaner rechnen in unmittelbarer Zukunft mit weiteren Verkäufen aus dieser Ecke.

Bilanz der Aktienfavoriten der letzten Jahre

| Jahr | Aktienfavoriten** | SPI |

| 2013 | +40,1 % | +23,9 % |

| 2014 | +11,4 % | +15,2 % |

| 2015 | + 4,1 % | + 2,4 % |

| 2016 | - 3,7 % | - 1,7 % |

| 2017 | +23,6 % | +20,1 % |

| 2018 | - 19,1 % | - 8,8 % |

| 2019 | +25,4 % | +30,6 % |

| 2020 | + 9,8 % | + 3,1 % |

| 2021 | +10,0 % | +23,4 % |

| 2022 | - 17,2 % | - 16,5 % |

| 2023* | - 7,4 % | - 2,0 % |

* Schlusskurse vom 31. Oktober 2023

** Entwicklung vor anfallenden Kosten

Diese Verkäufe treffen – zumindest bei uns am Schweizer Aktienmarkt – auf für diese Jahreszeit ungewöhnlich dünne Geldkurse. Erst kürzlich schrieb ich wie folgt zu diesem Thema:

Es dürfte denn auch den dünnen Handelsumsätzen geschuldet sein, dass viele Aktien geradezu willkürliche Kursverluste zu beklagen haben. Dank den Strategen von Goldman Sachs wissen wir nun auch, aus welcher Ecke momentan Verkaufsaufträge eintreffen.

Da wäre es wünschenswert, wenn sich bei den Zinsen endlich die erhoffte Entspannung einstellen würde. Ermutigendes weiss in diesem Zusammenhang die Bank of America zu berichten. Sie schliesst von der momentanen Zinsstruktur mit einer Wahrscheinlichkeit von 60 Prozent darauf, dass die Leitzinserhöhung der amerikanischen Notenbank von Ende Juli die letzte solche in diesem Zinszyklus gewesen sein dürfte. Das wäre zumindest doch schon mal ein Anfang...

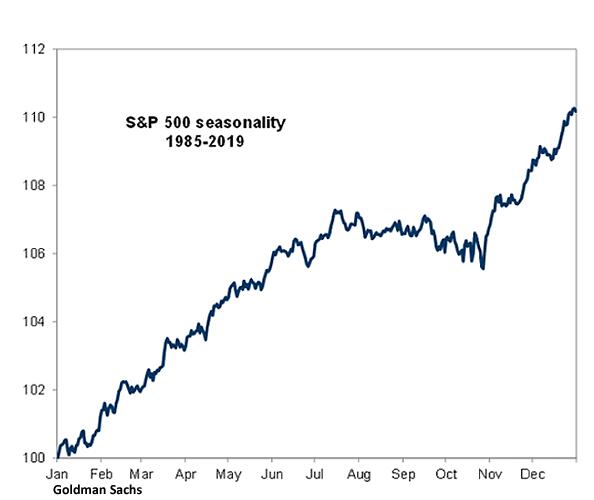

Durchschnittliche Entwicklung des S&P 500 Index über das Jahr verteilt zwischen 1985 und 2019 (Quelle: Goldman Sachs)

...denn die Teuerung hat zuletzt bekanntlich an Schwung verloren. Die Kernrate – sie klammert die Nahrungsmittel- und Energiepreise aus – bleibt in vielen Teilen der Welt allerdings hartnäckig hoch. Ausserdem befürchten einige Ökonomen bei der Teuerung einen sogenannten Zweitrunden-Effekt. Die Angst vor einem solchen Effekt könnte die Zentralbanken führender Wirtschaftsnationen davon abhalten, bei den Leitzinsen überhastet an Senkungen zu denken. "Höher für länger" heisst derzeit die Devise.

Interessant ist, dass die Stimmen, welche an den Aktienmärkten mit einer Jahresend-Rally rechnen, nicht nur weniger, sondern auch leiser werden. Gestern Mittwoch schrieb ich, dass wenigstens die Strategen der Bank Julius Bär bis Jahresende wieder mit steigenden Kursen rechnen. Die Berufskollegen bei der Rivalin UBS und bei der Bank of America machen hingegen kein Geheimnis daraus, dass sie selbst nach dem "Schock-tober" (original Wortlaut der Deutschen Bank) mit einer Fortsetzung der Talfahrt rechnen.

Wie so oft ist an den Aktienmärkten alles eine Frage der Erwartungshaltung. Was jene der Banken und ihrer Strategen anbetrifft, gilt meist: Zu viele Köche verderben den Brei. Will heissen: Je mehr der Glaube an eine Jahresend-Rally schwindet, desto eher setzt die Börse zu einer solchen an.

Nicht nur saisonale Aspekte (interessante Grafik von Goldman Sachs), auch die Januar-Regel spricht im weiteren Jahresverlauf eigentlich wieder für steigende Kurse. Diese besagt nämlich: So wie die erste Handelswoche eines Jahres ist, so wird das ganze Börsenjahr.

Am breit gefassten Swiss Performance Index (SPI) gemessen, lag man mit dieser Regel in den vergangenen 25 Jahren in den allermeisten Fällen goldrichtig. Nur in den Jahren 1998, 2000, 2007, 2011 und 2018 kam alles anders, wobei zwei davon aus der Reihe fallen. So war etwa die Entwicklung des SPI im Januar 1998 bloss um 0,1 Prozent rückläufig. Mit einem Plus von gut 15 Prozent erwies sich 1998 dann aber doch als ein sehr gutes Börsenjahr. Nicht so 2007, als das Börsenbarometer in den ersten Januar-Tagen um 1,1 Prozent zulegen konnte, sich der Jahresverlust mit einem Minus von 0,1 Prozent letztendlich jedoch in einem ziemlich überblickbaren Rahmen bewegte. Man könnte also durchaus behaupten, dass die beiden Jahre nicht wirklich repräsentativ sind.

Zusammensetzung der Aktienfavoriten per Ende Oktober

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 5'057 | ||||

| Holcim N | 151 | 48,29 | 8'479 | + 1'177 | +16,1 % |

| Lonza N | 19 | 429,40 | 6'083 | - 2'162 | - 26,2 % |

| Novartis N | 118 | 84,42 | 9'993 | + 15 | + 0,2 % |

| Partners Group N | 11 | 841,60 | 10'429 | + 1'256 | +13,7 % |

| Roche GS | 42 | 291,89 | 9'915 | - 2'457 | - 19,9 % |

| Sika N | 48 | 225,61 | 10'303 | - 414 | - 3,9 % |

| UBS N | 168 | 18,38 | 3'559 | + 477 | +15,5 % |

| Zurich Insurance N | 14 | 445,91 | 6'158 | - 219 | - 3,4 % |

| Comet N | 23 | 228,86 | 4'096 | - 1'167 | - 22,2 % |

| Helvetia N | 67 | 108,74 | 8'148 | + 874 | +12,0 % |

| Medmix N | 214 | 16,87 | 4'034 | + 426 | +11,8 % |

| Oerlikon N | 1'816 | 5,92 | 6'560 | - 4'188 | - 39,0 % |

| Total | 92'814 | - 7,4 % |

* Schlusskurse vom 31. Oktober 2023

Kommen wir an dieser Stelle zu einem unerfreulichen Thema: Die Börsenverluste vom Oktober hinterliessen bei meinen Schweizer Aktienfavoriten für 2023 tiefe Spuren. Gegenüber Ende Dezember letzten Jahres errechnet sich mittlerweile ein sattes Minus von 7,4 Prozent. Der breit gefasste SPI hat in dieser Zeit gerade einmal 2 Prozent eingebüsst.

Ziemlich viel Performance kosteten mich neben dem Schwergewicht Roche auch die Aktien von Oerlikon sowie der kürzliche Neuzugang Lonza. Nachstehend möchte ich deshalb noch auf diese drei Titelpositionen eingehen:

Roche (Gewichtung gut 10 Prozent)

Die Pharma- und Diagnostikgruppe aus Basel kommt irgendwie nicht aus den Negativschlagzeilen heraus. Selbst vermeintlich gute Nachrichten verlieren bei näherem Hinsehen ihren Glanz. Ich denke da etwa an die milliardenschwere Übernahme von Telavant, welche ich wie folgt kommentierte:

...und...

Ein weiterer Rückschlag in der Forschung und Entwicklung – diesmal bei der teuer erkauften Gen-Therapie Elevidys – liess den Kurs der Genussscheine in den letzten Tagen in die Nähe von 230 Franken fallen. Das entspricht dem tiefsten Stand seit Ende 2018.

Eigentlich war ich stets der Meinung, dass Unternehmen mit einem starken Ankeraktionär längerfristig erfolgreicher sind. Im Fall von Roche bin ich mir da jedoch nicht mehr ganz so sicher. Mir scheint, als ob die Dominanz der Gründerfamilien im Grossaktionariat längst überfällige und dringend notwendige Veränderungen verhindern würde.

Lonza (Gewichtung knapp 7 Prozent)

Der Pharmazulieferer nutzte den diesjährigen Investorentag, um die Erwartungen an das kommende Jahr zu dämpfen. Nicht zuletzt auch aufgrund des wegbrechenden Geschäfts mit Covid-Impfstoffen der amerikanischen Moderna könnte 2024 zu einem Übergangsjahr für die Basler werden. Die Börse reagierte daraufhin ungehalten und strafte die Aktien mit zweistelligen Kursverlusten ab. Verwaltungsratspräsident und Übergangschef Albert Baehny – er führte durch den Investorentag – zeigte sich kürzlich überrascht ob dieser harschen Reaktion. Er dürfte damit wohl ziemlich alleine sein.

Ich frage mich, ob das Aus für die Zusammenarbeit mit Moderna nicht noch einen schmerzhaften Abschreiber nach sich zieht. Denn schliesslich wurde einst ziemlich viel Geld in die Impfstoffproduktion investiert. Abgesehen davon bleiben die längerfristigen Aussichten gut. Will man den neuen Mittelfristzielen Lonzas Glauben schenken, dann stehen uns noch viele Jahre mit zweistelligen Wachstumsraten sowie kontinuierlichen Margenverbesserungen bevor. Mich überrascht daher nicht, dass bisher nur gerade die Deutsche Bank die Reissleine gezogen und die Aktien des Pharmazulieferers heruntergestuft hat.

Oerlikon (Gewichtung gut 7 Prozent)

Rückblickend habe ich die Widerstandsfähigkeit des Gewinnprofils von Oerlikon womöglich überschätzt. Trotz einer vergleichsweise soliden ersten Jahreshälfte sah sich der Oberflächenbehandlungsspezialist Anfang August gezwungen, seine diesjährigen Finanzziele nach unten anzupassen. Es ist, als hätte sich das schwierige dritte Quartal damals schon abgezeichnet. Seit heute Donnerstag haben wir diesbezüglich nun bittere Gewissheit. Beim Umsatz und Auftragseingang werden die Analystenschätzungen klar verfehlt. Ermutigend ist wiederum, dass die diesjährigen Wachstums- und Margenvorgaben dieselben bleiben. Folglich verspricht das Schlussquartal Besserung.

Dass erst kürzlich am Hauptsitz der übernommenen Reissverschlussherstellerin Riri für Teile der Belegschaft Kurzarbeit eingeführt werden musste, ist gelinde gesagt eine Schmach für Oerlikon-Chef Michael Suess und seine Geschäftsleitungskollegen. Kein Jahr ist es her, dass man dieses Unternehmen aus der Luxusgüterindustrie für teures Geld übernahm,

Dennoch scheint mir nach dem Kurszerfall der letzten zehn Monate Vieles bereits eingepreist. Auf die Analystenschätzungen für das kommende Jahr abgestützt errechnet sich momentan ein vergleichsweise tiefes Kurs-Gewinn-Verhältnis (KGV) von 11. Ob die Dividendenrendite von 9,8 Prozent nachhaltig ist, wage ich zu bezweifeln. Doch selbst nach einer drastischen Kürzung wäre die Dividende noch immer attraktiv hoch.

Transaktionen Aktienfavoriten 2023

| Datum | Titel | Anzahl | Kurs | Total | ||

| 29.12.2022 | Credit Suisse N | Kauf | 1'825 | 2,74 | Franken | 5'000- |

| 29.12.2022 | Holcim N | Kauf | 146 | 47,88 | Franken | 6'967- |

| 29.12.2022 | Logitech N | Kauf | 140 | 57,00 | Franken | 8'003- |

| 29.12.2022 | Helvetia N | Kauf | 65 | 108,10 | Franken | 6'999- |

| 29.12.2022 | Oerlikon N | Kauf | 1'664 | 6,01 | Franken | 10'000- |

| 29.12.2022 | Medmix N | Kauf | 298 | 16,80 | Franken | 5'000- |

| 29.12.2022 | Zurich Insurance N | Kauf | 18 | 446,18 | Franken | 7'987- |

| 29.12.2022 | Sika N | Kauf | 45 | 223,75 | Franken | 10'002- |

| 29.12.2022 | Roche GS | Kauf | 68 | 292,68 | Franken | 19'990- |

| 29.12.2022 | Novartis N | Kauf | 178 | 84,43 | Franken | 15'003- |

| 09.03.2023 | Novartis N | Kauf | 5 | 75,71 | Franken | 379- |

| 16.03.2023 | Roche GS | Kauf | 2 | 260,00 | Franken | 520- |

| 21.03.2023 | Credit Suisse N | Verkauf | 1'825 | 0,86 | Franken | 1'569+ |

| 21.03.2023 | UBS N | Kauf | 84 | 18,64 | Franken | 1'566- |

| 21.03.2023 | Oerlikon N | Kauf | 76 | 5,36 | Franken | 408- |

| 30.03.2023 | Sika N | Kauf | 1 | 253,50 | Franken | 254- |

| 12.04.2023 | UBS N | Kauf | 2 | 18,80 | Franken | 38- |

| 12.04.2023 | Zurich Insurance N | Kauf | 1 | 438,00 | Franken | 438- |

| 03.05.2023 | Helvetia N | Kauf | 2 | 125,70 | Franken | 251- |

| 03.05.2023 | Medmix N | Kauf | 5 | 21,15 | Franken | 100- |

| 09.05.2023 | Holcim N | Kauf | 6 | 57,86 | Franken | 365- |

| 30.06.2023 | Novartis N | Verkauf | 14 | 90,00 | Franken | 1'269+ |

| 30.06.2023 | Medmix N | Verkauf | 88 | 23,65 | Franken | 2'091+ |

| 30.06.2023 | Partners Group N | Kauf | 12 | 841,60 | Franken | 10'099- |

| 30.06.2023 | Zurich Insurance N | Verkauf | 4 | 424,90 | Franken | 1'785+ |

| 30.06.2023 | UBS N | Kauf | 82 | 18,10 | Franken | 1'484- |

| 30.06.2023 | Sika N | Kauf | 2 | 255,70 | Franken | 614- |

| 30.06.2023 | Oerlikon N | Kauf | 76 | 4,46 | Franken | 339- |

| 30.06.2023 | Logitech N | Verkauf | 140 | 53,24 | Franken | 7'475+ |

| 02.08.2023 | Comet N | Kauf | 23 | 228,86 | Franken | 5'264- |

| 02.08.2023 | Roche GS | Verkauf | 8 | 269,80 | Franken | 2'104+ |

| 02.08.2023 | Novartis N | Verkauf | 23 | 90,76 | Franken | 2'106+ |

| 02.08.2023 | Partners Group N | Verkauf | 1 | 958,60 | Franken | 959+ |

| 19.09.2023 | Roche GS | Verkauf | 20 | 257,85 | Franken | 5'183+ |

| 19.09.2023 | Novartis N | Verkauf | 33 | 91,73 | Franken | 3'064+ |

| 19.09.2023 | Lonza N | Kauf | 19 | 429,40 | Franken | 8'244- |

Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an. Mit diesem setzen sie einfach und bequem auf die von ihm favorisierten Aktien. Die Nettodividenden werden dabei jeweils zeitgerecht reinvestiert.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

2 Kommentare

Nach meinem Wissen ist Roland Fischer schon seit mehr als einem Jahr nicht mehr Chef von Oerlikon wie sie schreiben. Michael Suess hält den Titel als Exekutiv-Chair. Oder ist Herr Fischer zurück und ich habe es verpasst.

Freundliche Grüsse, Peter Ulli

Danke lieber Peter. Du hast selbstverständlich völlig Recht. Mea culpa!

Herzliche Grüsse, der cash Insider