Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Am Freitagnachmittag spielten sich auch bei uns am Schweizer Aktienmarkt teils dramatische Szenen ab. Verkauft wurde, was nicht niet- und nagelfest war.

Kurz vor Börsenschluss tauchte der Swiss Market Index (SMI) vorübergehend gar auf 8613 Punkte und damit unter die bisherigen Jahrestiefststände vom Februar. Damals fand das Börsenbarometer bei 8664 Punkten fürs erste einen Boden.

Eines unterscheidet das hiesige Handelsgeschehen grundlegend von jenem an der Leitbörse in New York: Während dort schwächere Tage zum Kauf von Aktien genutzt werden, treten mächtige Marktakteure hierzulande an stärkeren Tagen als Verkäufer in Erscheinung.

Noch haben die Käufer am Schweizer Aktienmarkt zwar nicht kapituliert. Das haben die Verkäufer allerdings auch nicht. Wem zuerst der Atem ausgeht, lässt sich noch nicht abschliessend sagen.

Zumindest für Christopher Potts von Kepler Cheuvreux steht schon heute fest: Die Käufer dürften letztendlich den längeren Atem haben. Der viel beachtete Stratege räumt zwar ein, dass die europäischen Aktienmärkte verletzbar bleiben. Wie er weiter schreibt, dürfte spätestens Ende April jedoch alles ausgestanden sein.

Potts rät seiner Anlagekundschaft bis dahin, in Qualitätsaktien aus der Pharma- sowie dem Nahrungsmittelindustrie Zuflucht zu suchen.

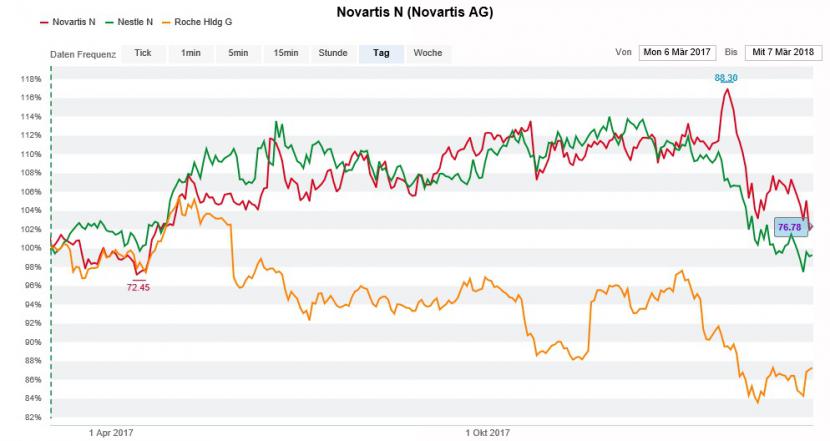

Bezahlt gemacht haben sich die drei Indexschwergewichte bisweilen nicht. Obschon ihnen defensive Qualitäten nachgesagt werden, schnitten sie schlechter als der breite Markt ab.

Die Valoren von Novartis (rot) im 12-Monats-Vergleich mit jenen von Nestlé (grün) und Roche (gelb) (Quelle: www.cash.ch)

Die naheliegendste Erklärung: Um bei beliebten Wachstumsaktien aufspringen zu können, machten die Anleger bei den vermeintlich langweiligen Valoren von Nestlé, Roche und Novartis Geld locker (siehe "«SMI-Schwergewichte sterben einen langsamen Tod»" vom 16. Februar).

Wichtige Anhaltspunkte verspreche ich mir von der Renditeentwicklung zehnjähriger amerikanischer Staatsanleihen (siehe "Hat wirklich ein Hedgefonds Schuld am SMI-Rückschlag? " vom 21. Februar und "Eine eher fragwürdige Wette auf steigende Zinsen" vom 2. März).

Darüber hinaus gilt mein Interesse weniger dem Abschneiden des "Triumvirats" aus dem SMI, als vielmehr jenem beliebter Nebenwerte wie Temenos, Straumann oder Idorsia. Diese drei Aktien sagen einiges mehr über die Risikoneigung mächtiger Marktakteure aus (siehe "Einige Nebenwerte eignen sich als Kompass" vom 14. Februar).

+++

Seit Jahren reiht sich bei Basilea eine Erfolgsmeldung an die nächste. Doch noch etwas Weiteres zieht sich beim Pharmahersteller aus Basel wie ein roter Faden durch die Firmengeschichte: Seit Jahren erweisen sich die Aktien unter dem Strich als ein Nullsummenspiel für die Aktionäre.

Bis vor wenigen Tagen war man sich in Analystenkreisen noch einig: Die Valoren sind ein Kauf.

Doch dann scherte der für Helvea tätige Bruno Bulic aus und sprach in einer Unternehmensstudie eine Verkaufsempfehlung aus - zum Verdruss seiner Berufskollegen.

Helvea trat bei den Basilea-Aktien jüngst eine Kurslawine los (Quelle: www.cash.ch)

Sauer stiess die 180-Grad-Wende von "Buy" auf "Sell" bei einem Kursziel von gerademal 59 (zuvor 93) Franken insbesondere Elmar Sieber von der Basler Kantonalbank auf.

In einem mir vorliegenden Kommentar bezeichnet Sieber die Annahmen seines für Helvea tätigen Berufskollegen als den "schlechtesten anzunehmenden Fall". Er teilt weder dessen Angst vor einem starken Kostenanstieg und höheren Verlusten, noch vor einer Verstärkung des Onkologiegeschäfts durch teure Einlizenzierungen.

Bei der Basler Kantonalbank hält man deshalb mit einem Kursziel von 95 Franken an der "Übergewichten" lautenden Kaufempfehlung fest.

Die Heftigkeit, mit welcher die Verkaufswelle in den letzten Tagen über die Aktien von Basilea fegte, überraschte auch mich. Das Antimykotikum Cresemba verkauft sich gut und mit dem Antibiotikum Ceftobiprole hat der Pharmahersteller gleich mehrere Pfeile im Köcher. Ausserdem kann das Unternehmen mit Pfizer auf eine gut geölte Marketingmaschine zurückgreifen. Irgendwann muss diese Kombination schlichtweg in die Kursentwicklung der Aktien Einzug finden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |