Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

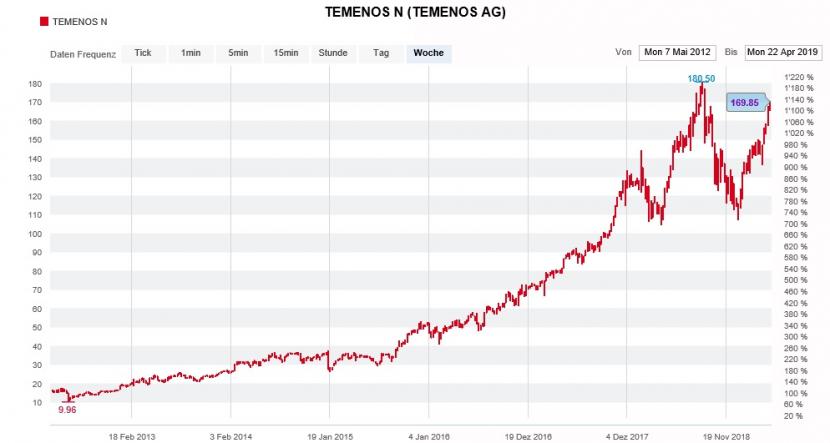

Die Genfer Bankensoftwareschmiede Temenos hat sich innerhalb weniger Jahre vom hässlichen Entlein zum stolzen Schwan gemausert. Wer vor sieben Jahren den Mut hatte und beim hässlichen Entlein einstieg, wurde fürstlich belohnt und konnte auf dem Weg zum stolzen Schwan hin den Einsatz verzehnfachen. Das Börsenjahr 2019 ist zwar noch jung. Mit einem Kursplus von fast 43 Prozent stehen die Aktien allerdings auch in diesem Jahr wieder weit oben auf der hiesigen Gewinnerliste.

Das hält den für Vontobel tätigen Analysten Michael Foeth nicht davon ab, die Wiederabdeckung der Papiere von Temenos mit einer Kaufempfehlung und einem Kursziel von 198 Franken aufzunehmen.

Höhenflug der Temenos-Aktien über die letzten sieben Jahre (Quelle: www.cash.ch)

Foeth schätzt den Marktanteil des Genfer Marktführers auf gerade mal 6 bis 7 Prozent und sieht dem Wachstum deshalb kaum Grenzen gesetzt. Dem 198 Franken lautenden Kursziel liegt ein Jahresumsatz von 2,3 Milliarden Dollar bis in zehn Jahren zugrunde. Zum Vergleich: 2018 setzte Temenos gut 840 Millionen Dollar um. Das langfristige Potenzial könnte sogar noch viel höher liegen, so schreibt der Analyst.

Fragt sich, ob Foeth nicht mehr als andere seiner Berufskollegen weiss. Schon seinem ehemaligen Vorgesetzten bei Vontobel, «Takis» Spiliopoulos wurde stets ein guter Draht zum Unternehmen nachgesagt. Da überrascht es nicht, dass Spiliopoulos mittlerweile als Finanzchef für Temenos tätig ist.

Die Börse reagiert heute Freitag überraschend unterkühlt auf die aggressive Kaufempfehlung aus dem Hause Vontobel. Das könnte allerdings auch mit der zuvor starken Kursentwicklung des Börsenüberfliegers zu tun haben. Dennoch bin ich überrascht, dass die Kaufempfehlung in den hiesigen Wirtschaftsmedien keine grössere Beachtung findet.

+++

Seit zwei Wochen räumt man Aktien bei der Universalbank Schweiz der Credit Suisse wieder ein überdurchschnittliches Gewicht in den Wertpapierdepots ein. Und als ob das nicht schon genug wäre, geht die Grossbank für ihre Kundschaft auch bei der Branchen- und Titelselektion grössere Risiken ein - indem sie vermehrt auf konjunkturabhängige Aktien setzt.

Eine Bank - zwei Meinungen zur Gewichtung von Aktien in den Wertschriftenportfolios, schrieb ich, als ich darüber berichtete. Damit spielte ich auf die unterschiedliche Einschätzung der Aktienmärkte innerhalb der Credit Suisse an.

Was mir zu diesem Zeitpunkt nicht bewusst war: Nicht nur die Strategen der Universalbank Schweiz, auch ihre für die Investmentbank tätigen Kollegen um Andrew Garthwaite rieten seit der Herunterstufung von "Overweight" auf "Benchmark" von Mitte Februar nur noch zu einer neutralen Gewichtung von Aktien.

In einer mir aus Frankfurt zugespielten Strategiestudie ziehen Garthwaite und seine Mitarbeiter nach und räumen Aktien nun ebenfalls wieder ein Übergewicht in den Wertpapierdepots ein - obschon sie dem Weltaktienindex bis Ende Jahr bestenfalls noch ein Aufwärtspotenzial von 5 Prozent zutrauen.

Der Swiss Performance Index (SPI) ist bereits gut gelaufen (Quelle: www.cash.ch)

Die Risikoprämie für Aktien sei weiterhin attraktiv, in New York werde die Summe der Aktienrückkäufe und Dividenden vom freien Cashflow der Unternehmen gedeckt und nach Korrekturen wie jener vom Dezember seien die Kurse in drei von vier Fällen um durchschnittlich 33 Prozent gestiegen, so argumentieren die Studienautoren.

Interessant ist, dass sie sich erst jetzt wieder daran zurückerinnern, nachdem der Weltaktienindex bereits wieder um 23 Prozent gestiegen ist. Zwischen den Zeilen lese ich allerdings den wahren Grund für die optimistischere Haltung von Garthwaite und seinen Mitarbeitern: Seit sich die amerikanische Notenbank wieder handzahm gibt, rechnen sie an den Aktienmärkten - und insbesondere bei den Technologiewerten - mit regelrechten Kursexzessen.

Das kann nicht im Sinne der dortigen Notenbank sein. Allerdings habe ich spätestens mit der Einführung von Negativzinsen sowieso aufgegeben, die Gilde der Notenbankverantwortlichen verstehen zu wollen. Wenn Schuldner von den Gläubigern fürs Schuldenmachen noch bezahlt werden, entbehrt dies nämlich jeglichem gesundem kaufmännischem Verständnis. Wirtschaftlicher Fehlallokation sind dann Tür und Tor geöffnet...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |