Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Ich bin nun schon seit mehr als drei Jahrzehnten an der Börse tätig, davon gut die Hälfte als Wirtschaftsjournalist und Börsenkolumnist. Doch einen Tag wie den heutigen Mittwoch habe ich wahrhaftig noch nicht erlebt: Ich zähle nicht weniger als drei Aktienumstufungen sowie 30 Kurszielveränderungen.

Gleich mit sechs Anpassungen geht die Bank Vontobel ins Rennen. Fünf davon stammen aus der Feder des Versicherungsanalysten Simon Fössmeier. Er lässt bei den von ihm abgedeckten Bâloise, Helvetia, Swiss Life, Swiss Re und Vaudoise die Finanzmarktentwicklung der ersten sechs Monate in seine Gewinnschätzungen miteinfliessen. Allerdings bewegen sich die Auswirkungen auf die jeweiligen Kursziele in einem überblickbaren Rahmen – einen Franken hier, einen Franken dort.

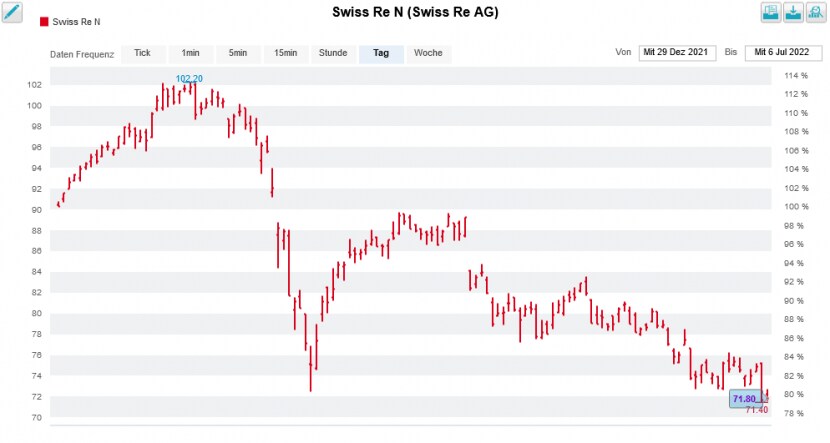

Am einschneidendsten fallen die Anpassungen bei den mit "Hold" eingestuften Aktien von Vaudoise aus, verringert sich das Kursziel dadurch doch auf 479 (zuvor 507) Franken. Erklärte Favoriten des Vontobel-Analysten bleiben die Valoren von Swiss Life mit einem Kursziel von 609 (zuvor 618) Franken und Swiss Re mit einem Kursziel von 98 (zuvor 102) Franken. Die amerikanische Investmentbank Jefferies widerspricht bei letzteren mit "Hold" und einem Kursziel von 75 (zuvor 82) Franken.

Der Kurs der Aktien von Swiss Re habt in diesem Jahr bereits stark korrigiert (Quelle: www.cash.ch)

Für die sechste Kurszielveränderung aus dem Hause Vontobel sorgt übrigens sein Abteilungskollege Arben Hasanaj. Er streicht jenes für die Papiere des Industrie-Urgesteins Sulzer auf 65 (zuvor 74) Franken zusammen. Er befürchtet Druck auf die Margen und bleibt deshalb bei "Hold". Damit steht der Analyst nicht alleine da.

Regelrecht Kurszielreduktionen hagelt es für die Aktien der hiesigen Grossbanken, insbesondere für das Sorgenkind Credit Suisse. Jefferies senkt auf 6 (zuvor 6,90) Franken mit "Hold", die Royal Bank of Canada auf 6,50 (zuvor 7,20) Franken mit "Sector Perform" und die DZ Bank gar auf 5 (zuvor 5,80) Franken mit "Sell". Wenn die kleinere der beiden Schweizer Grossbanken am Morgen des 27. Juli den Zahlenkranz fürs zweite Quartal vorlegt, dürfte sich alles um dessen Qualität drehen. Mittlerweile gehen erste Analysten davon aus, dass die Credit Suisse auch das "Übergangsjahr 2022" mit einem Verlust abschliessen wird. Mit einem Minus von gut 35 Prozent seit Jahresbeginn zählt die Grossbank nach gut sechs Monaten auch heuer wieder zu den Schlusslichtern aus dem Swiss Market Index (SMI).

Doch auch die Rivalen UBS und Julius Bär bekommen ihr Fett in Form mehrerer Schätzungs- und Kurszielreduktionen weg. Dennoch bleiben die beiden Papiere – anders als jene der Credit Suisse - für Analysten wie bis anhin ein Kauf.

Bei den Aktien von ABB trifft heute Mittwoch nicht bloss eine Kurszielreduktion auf 29 (zuvor 35) Franken ein. Analyst Alexander Virgo von der Bank of America stuft die Valoren des schweizerisch-schwedischen Industriekonzerns von "Buy" auf "Neutral" herunter.

Die Lieferkettenprobleme sowie die steigenden Rohmaterialkosten seien zwar weitestgehend eingepreist, wie der Analyst einräumt. Nach einer Reduktion seiner Gewinnerwartungen um bis zu 13 Prozent liegen seine neuen Annahmen jedoch um bis zu 17 Prozent unter den durchschnittlichen Schätzungen vieler seiner Berufskollegen. Mit anderen Worten: Auch diese werden bei ihren Schätzungen noch den dicken Korrekturstift ansetzen müssen.

Eine Herunterstufung trifft auch für die Inhaberpapiere der Swatch Group ein. Stifel-Analyst Rogerio Fujimori zieht beim Uhrenkonzern aus Biel die Reissleine und senkt sein Anlageurteil mit einem Kursziel von 250 (zuvor 360) Franken von "Buy" auf "Hold". Seines Erachtens ist die Swatch Group um einiges verletzlicher für einen Wirtschaftsabschwung als andere Luxusgüterhersteller wie etwa Richemont. Nur der bereits tiefen Bewertung und den intakten Wachstumsaussichten bei der Tochter Omega ist es zu verdanken, dass Fujimori nicht sogar eine Verkaufsempfehlung ausspricht.

In eine andere Richtung geht es für die Valoren von Ems-Chemie. Nach dem Kurszerfall der letzten Wochen hält Analyst Martin Flückiger von Kepler Cheuvreux seine Verkaufsempfehlung nicht mehr länger für gerechtfertigt. Er stuft die Papiere des Vorzeigeunternehmens aus dem Emserland von "Reduce" auf "Hold" herauf. Die leichte Erhöhung des Kursziels auf 730 (zuvor 725) Franken bleibt leider eine Ausnahmeerscheinung.

| Berüchtigte Analystin holt gleich bei fünf Schweizer Aktien zum Rundumschlag aus |

Als ich letzte Woche erst von einschneidenden Kurszielreduktionen durch die berüchtigte Analystin Marta Bruska von der Berenberg Bank und anschliessend auch davon berichtete, dass die Berufskollegen bei Stifel und Vontobel den dicken Rotstift zückten, war mir noch nicht bewusst, dass diesbezüglich so etwas wie ein Damm brechen würde.

Ich kommentierte die Kurszielkürzungen am Freitag wie folgt:

...und...

Womöglich bricht in den nächsten Tagen eine weitere Welle an Kurszielreduktionen über den Schweizer Aktienmarkt herein. Für Schnappatmung in den Redaktionsräumen dürfte damit wohl gesorgt sein. An der Börse könnte sich hingegen so etwas wie ein Gewöhnungseffekt einstellen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |