Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In den vergangenen 48 Stunden ist der Schweizer Aktienmarkt zwar etwas von seinem Rekordhoch zurückgefallen. Allerdings drängt noch immer ziemlich viel ausländisches Geld an die hiesige Börse - wenn auch nur sehr selektiv. Gefragt sind fast ausschliesslich Aktien von Unternehmen, deren Tagesgeschäft ein Eigenleben fernab der konjunkturellen Entwicklung führen. Zu diesen Unternehmen zählen auch die drei Schwergewichte Nestlé, Roche und Novartis.

Das macht das ausländische Geld genau zu dem Treibstoff, der die hiesigen Aktienindizes in immer neue (Kurs-)Sphären steigen lässt.

Hoch in der Gunst stehen insbesondere die Genussscheine von Roche. In angloamerikanischen Analystenkreisen jagt eine Kurszielerhöhung die nächste. In diesen Kreisen gelten die anlässlich der Jahresergebnisveröffentlichung von Ende Januar kommunizierten Zielvorgaben für das angelaufene Jahr schon heute als konservativ. Der Pharma- und Diagnostikkonzern aus Basel werde diese Zielvorgaben im weiteren Jahresverlauf mehr als einmal erhöhen, so heisst es hinter vorgehaltener Hand.

Seit Wochen kennen die Valoren von Roche (rot), Lonza (grün) und Givaudan (gelb) kein Halten (Quelle: www.cash.ch)

Firmenchef Severin Schwan und seine Geschäftsleitungskollegen wissen nun also, was sie in den kommenden Monaten zu tun haben. Schwan muss jetzt den Beweis antreten, dass er nicht nur einen Weltkonzern wie Roche, sondern auch die Erwartungen der Anleger erfolgreich leiten beziehungsweise erfüllen kann. 2019 gelang ihm das überraschend gut. Diesmal sind die Erwartungen an sein Unternehmen jedoch ganz andere.

Mit Swiss Re und Sika sahen sich zuletzt gleich zwei Unternehmen (zu) hohen Erwartungen gegenübergestellt. Allerdings verzeiht die Börse momentan ja beinahe alles. So überrascht nicht, dass gerade die Aktien von Sika die frühen Kursverluste mehr als eingrenzen.

Angeblich wussten die Firmenvertreter von @SwissRe anlässlich der Analystenkonferenz nicht wirklich zu überzeugen. Die Aktien verlieren zur Stunde denn auch um die 6 Prozent. $SREN $SSREY

— cashInsider (@cashInsider) February 20, 2020

Seit dem späten Mittwochabend wissen wir nun endlich, wer bei der UBS auf den langjährigen Firmenchef Sergio Ermotti folgt. Mit Ralph Hamers verpflichtete die grösste Schweizer Bank - man höre und staune - nicht nur einen Nachfolger von ausserhalb des Unternehmens, sondern erstmals auch einen Nicht-Schweizer.

Mir gefällt die Verpflichtung Hamers ziemlich gut. Einerseits hat er sich bei seinem bisherigen Arbeitgeber ING einen Namen als knallharter Restrukturierer gemacht. Jemand, der sich nicht zu schade ist, auch mal eine unpopuläre Entscheidung zu treffen. Genau solche Entscheidungen sind bei der UBS vermutlich denn auch nötig. Andererseits übte Hamers in der Vergangenheit mehr als einmal öffentlich Kritik am geldpolitischen Kurs der Europäischen Zentralbank (EZB). Regelmässige Leserinnen und Lesern wissen, dass auch ich mit den Negativzinsen hadere. Wenn Schuldner verschiedenster Couleur fürs Schuldenmachen sogar belohnt werden, widerstrebt dies jeglichem gesundem kaufmännischem Grundverständnis. Wirtschaftlichen Fehlallokationen sind damit Tür und Tor geöffnet – von den längerfristigen Kollateralschäden in der beruflichen Vorsorge will ich gar nicht erst sprechen. Die Quittung für den Einsatz dieses völlig fehlgeleiteten geldpolitischen Instruments bezahlen eines Tages unsere Kinder und Kindeskinder.

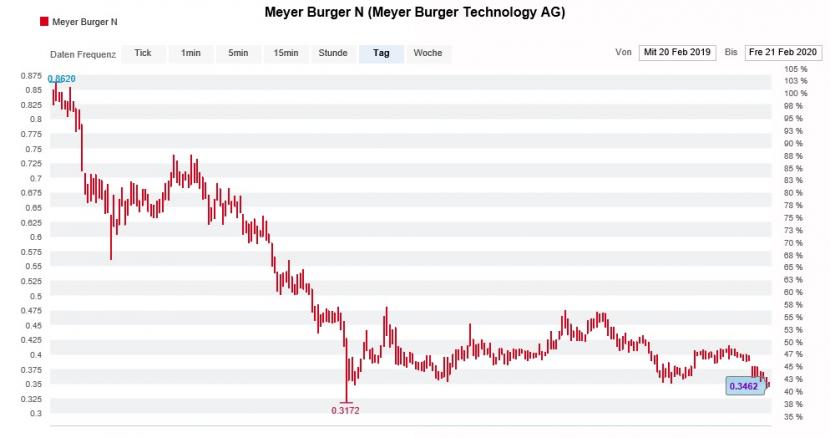

Die Verlierer der Woche sind einmal mehr die Aktionäre von Meyer Burger. Während die hiesigen Aktienindizes von einem Rekord zum nächsten klettern, nähern sich die Papiere des einst gefeierten Solarzulieferers von oben den Tiefstkursen.

Alleine seit vergangenem Freitag errechnet sich ein Minus von fast 10 Prozent. Einige Aktionäre trifft für einmal eine Mitschuld. Entnervt warfen sie am Dienstag und Donnerstag Titel auf den Markt.

Man kann diesen Aktionären keinen Vorwurf machen, wenn sie sich für den Weg des geringsten Widerstands entscheiden und das Handtuch werfen. Sechs lange Monate ist es her, dass Meyer Burger ihnen grossmundig eine strategische Partnerschaft mit REC in Aussicht gestellt hat. Auf ein Ergebnis der Verhandlungen warten sie bis heute. Und auch rund um den mit 100 Millionen Franken dotierten Grossauftrag aus Übersee herrscht gespenstische Nachrichtenflaute.

Ein ziemliches Trauerspiel: Die Aktienkursentwicklung bei Meyer Burger über die letzten 12 Monate (Quelle: www.cash.ch)

Unnötig zu erwähnen, dass die Aktionärsgemüter angeblich hochkochen. Die Zuwahl eines Aktionärsvertreters in den Verwaltungsrat hätte mittlerweile wohl deutlich bessere Erfolgsaussichten als noch im Oktober, als man dem von Sentis Capital gestellten Kandidaten Mark Kerekes eine Absage erteilte.

Viel Geld verloren haben in den letzten Tagen auch einige Leerverkäufer. Seit Leonteq am vorderen Donnerstag - eigentlich wenig überraschend – eine Wiederaufnahme der Dividendenzahlung ankündigte, sind die Aktien des Anbieters von strukturierten Produkten nicht mehr zu bremsen. Mit einem Plus von mehr als 50 Prozent führen die Papiere hierzulande die Gewinnerliste unangefochten an. Angeblich lecken sich namhafte Leerverkäufer nun die Wunden.

Rette sich wer kann, heisst es für die Leerverkäufer auch beim Vermögensverwalter GAM. Ein Jahresergebnis in Höhe der bereits vorangekündigten Zahlen und glaubwürdige Aussagen rund um die geplanten Sparmassnahmen reichten am gestrigen Donnerstag aus, um dessen Aktienkurs in der Spitze um 13 Prozent steigen zu lassen. Einige Leerverkäufer hatten wohl eine Vorahnung und traten ihren Rückzug schon tags zuvor an. Auf Firmenchef Peter Sanderson wartet viel Arbeit. Er muss nun auf Worte möglichst rasch Taten folgen lassen.

Bei Logitech geht der Schlagabtausch zwischen UBS-Analyst Joern Iffert und dem für Kepler Cheuvreux tätigen Torsten Sauter in die nächste Runde. Erst am Montag berichtete ich von diesem Schlagabtausch und verglich ihn mit einem mit spitzer Feder ausgetragenen Boxkampf.

Während Iffert kürzlich vor den möglichen Folgen eines intensiveren Wettbewerbs warnte und eine Verkaufsempfehlung mit einem Kursziel von 37 Franken für die Aktien des Lausanner Unternehmens aussprach, preist sie Sauter unverändert mit einem Kursziel von 47 Franken zum Kauf an.

Der UBS-Analyst räumt mittlerweile zwar ein, dass die Gefahr eines Vorstosses übermächtiger Rivalen wie Google oder Apple in den Markt für Peripheriegeräte schon eine ganze Weile bestehe. Seines Erachtens dürfte es Logitech im Bereich Video Collaboration zukünftig aber mit GN Store Nord und Poly zu tun bekommen, im lukrativen Geschäft mit Gaming-Zubehör mit niemand geringeren als Google und gegebenenfalls sogar mit Apple.

Bis dahin könnte es noch eine ganze Weile dauern. Vermutlich sind wir diesbezüglich auch kommenden Freitag noch nicht viel schlauer, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |