Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Über Wochen hinweg schauten Analysten den Verwerfungen an den Aktienmärkten teilnahmslos zu - als wäre man in eine Art Schockstarre gefallen. Seit dem vergangenen Donnerstag scheinen sich allerdings erste Analysten daraus zu befreien (siehe Und plötzlich hagelts Verkaufsempfehlungen vom 6. Dezember).

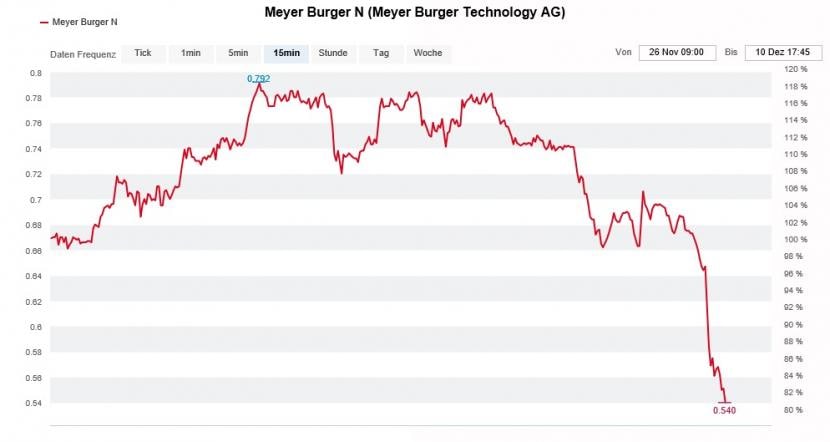

Obwohl die Aktien von Meyer Burger seit Anfang Januar bereits mehr als 60 Prozent verloren haben und damit zu den diesjährigen Verlierern zählen, werden sie zu Wochenbeginn von einer Herunterstufung von "Neutral" auf "Underperform" durch die Credit Suisse in die Tiefe gerissen. Das Kursziel lautet gerade mal noch 0,55 (zuvor 0,65) Franken (siehe auch Verkaufsempfehlung reisst Meyer-Burger-Aktie in die Tiefe von heute).

Die Verkaufsempfehlung der Credit Suisse reisst ein tiefes Loch in die Kursentwicklung der Aktien von Meyer Burger. (Quelle: cash.ch)

Um einiges besser stecken die Papiere von Novartis eine Verkaufsempfehlung durch die britische Barclays weg. Trotz der geplanten Abspaltung der Augenheiltochter Alcon stuft Analyst Emmanuel Papadakis die Aktien des Basler Gesundheitskonzerns mit einem Kursziel von 75 (zuvor 80) Franken von "Equal-weight" auf "Underweight" herunter. Im Wissen um den drohenden Ablauf des Patentschutzes beim umsatzstarken Multiple-Sklerose-Medikament Gilenya hält er die Erwartungen an Novartis für ungemütlich hoch. Seines Erachtens sind zukünftige Enttäuschungen so gut wie sicher.

Aus Londoner Quellen wird mir denn auch von grösseren Umschichtungen aus den Aktien von Novartis in die Genussscheine von Roche berichtet.

Auch die Papiere von Givaudan haben einen eher schweren Stand. Im Zuge einer Herunterstufung von "Overweight" auf "Neutral" durch Analystin Celine Pannuti von J.P. Morgan kommt es zu Umschichtungen in jene von Nestlé. Das wiederum überrascht nicht, zählen die Aktien des Nahrungsmittelkonzerns aus Vevey bei der amerikanischen Investmentbank doch zu den Schlüsselkaufempfehlungen für das kommende Jahr.

Eines haben die Papiere gemeinsam: Sie beide notierten bis vor wenigen Tagen noch auf dem höchsten Stand in der Firmengeschichte.

Dass die Börse keine Einbahnstrasse ist, zeigt die Heraufstufung der Aktien von ABB von "Hold" auf "Buy" durch die britische HSBC. Analyst Michael Hagmann rechnet nicht nur mit einer Wachstumsbelebung, sondern sieht auch grössere Veränderungen auf das schweizerisch-schwedische Unternehmen zukommen - wobei er nicht von einem Verkauf des gesamten Stromnetzgeschäfts ausgeht. Nach einer Reduktion der Gewinnschätzungen um durchschnittlich 2 Prozent kommt Hagmann immerhin noch auf ein Kursziel von 25 (zuvor 26) Franken.

Sein Berufskollege Michael Jungling von Morgan Stanley nimmt sich hingegen den Aktien von Straumann an und stuft diese mit einem Kursziel von 850 (zuvor 864) Franken von "Equal-weight" auf "Overweight" herauf. Der bekannte Medizinaltechnikanalyst erachtet den jüngsten Kursrückgang als übertrieben und sieht den Weltmarktführer für Dentalimplantate weiterhin kräftig wachsen.

Angesichts der jüngsten Verwerfungen an den Aktienmärkten überrascht nicht, dass den Verkaufsempfehlungen momentan ein ungleich grösseres Gewicht als den Kaufempfehlungen eingeräumt wird. Es ist, als würden die Marktakteure nur hören, was sie hören wollen...

+++

Noch im Januar war die Welt für die Aktionäre von Julius Bär in bester Ordnung. Während die beiden Rivalinnen UBS und Credit Suisse an der Börse schon damals bloss noch ein Schatten ihrer selbst waren, schienen die Aktien der kleinsten der drei Schweizer Grossbanken ein Eigenleben zu führen.

Angetrieben von der Hoffnung auf eine üppige Dividendenerhöhung oder ein mehrere hundert Millionen Franken schweres Aktienrückkaufprogramm kletterten die Papiere von einem Rekord zum nächsten. Gerade in amerikanischen Analystenkreisen galten sie als ein "blinder Kauf".

Wer sich damals von den Kaufempfehlungen durch so mächtige Investmentbanken wie J.P. Morgan, Goldman Sachs oder Merrill Lynch zu 65 Franken oder mehr zum Einstieg verleiten liess, dem dürften angesichts des Kurszerfalls der letzten Wochen Tränen der Verzweiflung in die Augen schiessen. Am späten Freitagnachmittag kosteten die Aktien noch 37 Franken. Das ist so wenig wie seit Sommer 2016 nicht mehr, als sich sämtliche drei Schweizer Grossbanken in einem Stimmungstief befanden.

Der Kurszerfall kommt nicht von ungefähr, erfuhr die Hoffnung auf eine höhere Dividende oder die Bekanntgabe eines Aktienrückkaufprogramms spätestens mit dem Zwischenbericht für die ersten zehn Monate einen empfindlichen Dämpfer. Der Grund: Die Kernkapitalquote bildete sich von 13,7 auf 13 Prozent zurück – und das alleine seit Ende Juni.

Und darf man Börsenspekulationen Glauben schenken, dann könnte sich die aggressive Wachstumspolitik der letzten Jahre rächen. Egal ob Fifa-Funktionäre oder staatliche venezolanische Ölgesellschaft - kaum ein Veruntreuungs- oder Bestechungsskandal, bei dem der Name Julius Bär nicht fällt.

Aufstieg und Fall der Aktien von Julius Bär über die letzten fünf Jahre. (Quelle: cash.ch)

Dementsprechend gross ist die Angst vor drohenden Straf- oder Vergleichszahlungen. Hinzu kommen Befürchtungen, wonach die jüngsten Verwerfungen an den Finanzmärkten zu Ausfällen bei Lombardkrediten - sprich mit Wertschriften sichergestellte Kredite - geführt haben könnten.

Dass die Dividendenrendite der Aktien von Julius Bär mittlerweile bei attraktiven 3,8 Prozent liegt, ist einzig dem Kurszerfall zuzuschreiben. Zum Vergleich: Die Papiere der UBS rentieren sogar 5,1 Prozent (siehe auch Ist die UBS wirklich eine Substanzaktie? vom Freitag).

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |