Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Wer bei den Aktien von Swissquote einstieg, als das Jahr 2021 erst wenige Tage alt war, verdiente sich in den darauffolgenden 12 Monaten eine goldene Nase. Mit einem Kursplus von 133 Prozent gingen die Valoren der Onlinebank hierzulande nämlich als zweitbeste Aktie aus dem Börsenjahr hervor. Nur jene von Medartis schnitten noch besser ab.

Seit Anfang dieses Jahres bietet sich den Aktionärinnen und Aktionären von Swissquote nun allerdings ein ungewohntes Bild: Mit einem Minus von 44 Prozent steht der letztjährige Börsenüberflieger weit oben auf der diesjährigen Verliererliste. Schuld sind mitunter die Verwerfungen bei den Kryptowährungen. Denn gerade das Geschäft mit Kryptowährungen spülte bei der Onlinebank in den letzten Jahren viel Geld in die Kassen.

Dieser Ertragsstrom könnte nun wegbrechen, wie der für BNP Paribas tätige Analyst Christoph Blieffert in einem Kommentar an die Anlagekundschaft der französischen Grossbank schreibt. Er schliesst nicht aus, dass Swissquote das diesjährige Gewinnziel kassiert, wenn die Onlinebank nächsten Mittwoch mit dem Halbjahresergebnis aufwartet.

Von einer wirklich einschneidenden Reduktion des bisherigen Ziels eines Vorsteuergewinns von mindestens 225 Millionen Franken in diesem Jahr geht der Analyst jedoch nicht aus. Er rechnet mit einer Kürzung dieses Ziels um 17 Prozent auf 185 Millionen Franken. Nach einer Reduktion seiner Gewinnschätzungen in einem ähnlichen Umfang sieht Blieffert den fairen Kurs der Swissquote-Aktien künftig noch zwischen 160 und 195 Franken (zuvor zwischen 170 und 205 Franken) liegen.

Kursentwicklung der Swissquote-Aktien seit Januar 2020 (Quelle: www.cash.ch)

Eine konkrete Anlageempfehlung gibt er nicht ab, deckt er die Valoren doch im Auftrag von Swissquote höchst persönlich ab – was im Fachjargon auch als "Sponsored Research" bezeichnet wird.

Dass Swissquote kommende Woche beim diesjährigen Gewinnziel zurückkrebsen muss, ist so sicher wie das Amen in der Kirche. Letztendlich entscheidet das Ausmass der Reduktion darüber, ob die Börse unterkühlt oder mit Erleichterung darauf reagieren wird. Der schmerzhafte Kursrückgang seit Jahresbeginn lässt vermuten, dass die Börse wohl von (zu) einschneidenden Anpassungen ausgeht.

+++

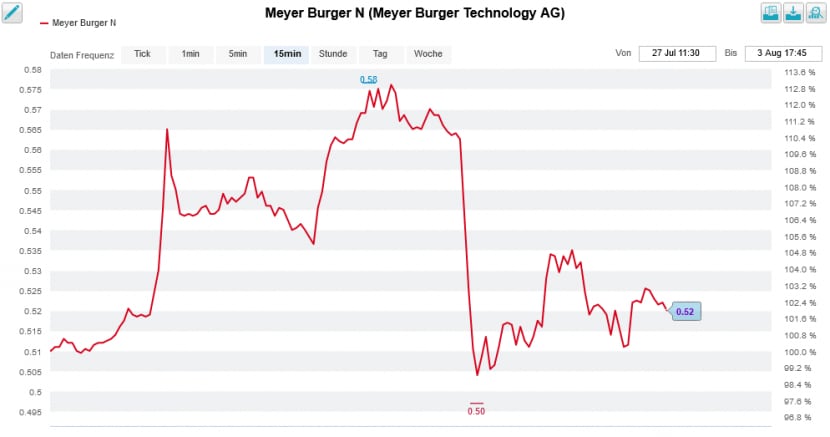

Am Montag blieb der Schweizer Aktienmarkt feiertagsbedingt geschlossen. Wer sich Aktien von Meyer Burger anlachen wollte, konnte das dank des ausserbörslichen Handels von Lang & Schwarz in Deutschland trotzdem tun. Von dieser Möglichkeit wurde denn auch rege Gebrauch gemacht. Wie mir berichtet wird, wechselten an diesem Tag mehr als 1,5 Millionen Aktien die Hand – wobei in der Spitze sogar Kurse von bis zu 71 Eurocents bezahlt wurden.

Für die Käufer dieser Aktien folgte allerdings keine 24 Stunden später eine kalte Dusche: Das Solarunternehmen setzte bei den Produktionszielen den Rotstift an. Und das gut zwei Wochen vor der Veröffentlichung des Halbjahresergebnisses. Im frühen Handel gingen die Papiere dann umgerechnet noch für 51 Eurocents um.

Wie der Medienmitteilung entnommen werden kann, rollten in den ersten sechs Monaten Module mit einer Leistung von 108 Megawatt vom Band. Bis Ende Jahr sollten weitere Module mit einer Leistung von 210 bis 260 Megawatt folgen. Ursprünglich ging man bei Meyer Burger für dieses Jahr von einem Produktionsvolumen im Umfang von 500 Megawatt aus.

Auch das Produktionsziel für 2023 wird gekürzt – und zwar auf 1 bis 1,2 Gigawatt (zuvor 1,35 Gigawatt). Was das denn nun genau in Umsatzfranken bedeutet, bleibt vorerst unklar. Der Nebel wird sich vermutlich erst am 18. August lichten, wenn das Solarunternehmen über das Halbjahresergebnis hinaus auch mit neuen Umsatz- und Ertragszielen aufwartet.

Aktienkursentwicklung bei Meyer Burger im Wochenvergleich (Quelle: www.cash.ch)

Zumindest in Analystenkreisen gibt man sich ziemlich entspannt. Dani König von Mirabaud Securities zeigt sich erfreut darüber, dass Meyer Burger an den diesjährigen Vorgaben für das operative Ergebnis (EBITDA) festhält. Er fühlt sich sowohl in seiner Kaufempfehlung als auch im Kursziel von 85 Rappen bestätigt. Auch sein Berufskollege Constantin Hesse bei Jefferies sieht bei seinen Schätzungen keinen grösseren Anpassungsbedarf und preist die Aktien wie bis anhin mit einem Kursziel von 75 Rappen zum Kauf an.

Bei aller Sympathie für Firmenchef Gunter Erfurt und seine Belegschaft: Eigentlich hätte man den Aktionärinnen und Aktionären in Sachen Produktionsziele schon viel früher reinen Wein einschenken können. Aus meiner Sicht kommt die Informationspolitik einem ersten Tolggen im bisher makellosen Reinheft des Meyer-Burger-Chefs gleich. Bleibt mir im Hinblick auf die nahende Veröffentlichung des Halbjahresergebnisses nichts anderes übrig als zu hoffen, dass es bei diesem einen Tolggen bleibt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |