Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Wenige Tage vor meinem Abflug in Richtung Larnaca berichtete ich schon einmal von auffälligen Beteiligungsveränderungen beim diesjährigen Börsenüberflieger Zur Rose - nachdem die amerikanische Investmentbank J.P. Morgan durch eine zeitnahe Abfolge von Aktienkäufen und –verkäufen in Erscheinung getreten war.

Ich schrieb damals:

J.P. Morgan ist nicht die einzige Bank, die sich in den letzten Wochen in den Aktien von Zur Rose tummelte. Mit der UBS war auch die Lokalprominenz für die eine oder andere Beteiligungsmeldung mitverantwortlich. Hielt die grösste Schweizer Bank in der Spitze knapp 12 Prozent an der Versandapotheke, sind es neuerdings keine 3 Prozent mehr.

Kursentwicklung der Zur-Rose-Aktien (rot) mit jenen von Shop Apotheke (grün) über die letzten zwei Wochen (Quelle: www.cash.ch)

Interessant ist die Begründung für diese doch ziemlich kräftige Beteiligungsreduktion: Effektenleihe und vergleichbare Geschäfte. Es macht ganz den Anschein, als habe sich die Grossbank die Aktien bloss geliehen. Ob auf eigene Rechnung oder auf die von Kunden, lässt sich nicht abschliessend sagen.

Neben der Zürcher Kantonalbank ist die UBS die einzige Bank, welche die Aktien von Zur Rose nicht zum Kauf anpreist. Und das, obwohl das 12-Monats-Kursziel ihres Analysten mit 275 Franken gut 20 Prozent über den letztbezahlten Kursen liegt.

Dass die Papiere der Versandapotheke am heutigen Montag knapp 4 Prozent mehr kosten als noch am Freitag, ist übrigens weniger der Beteiligungsmeldung, als vielmehr dem deutlich besser als erwartet ausgefallenen Zahlenkranz der Rivalin Shop Apotheke zu verdanken.

Wer sich Mitte Juli zu Kursen von 300 Franken und mehr bei Zur Rose einkaufte, hat dennoch das Nachsehen. Schliesslich kosten die Aktien einen Viertel weniger als damals – während jene von Shop Apotheke neue Kursrekorde schreiben.

+++

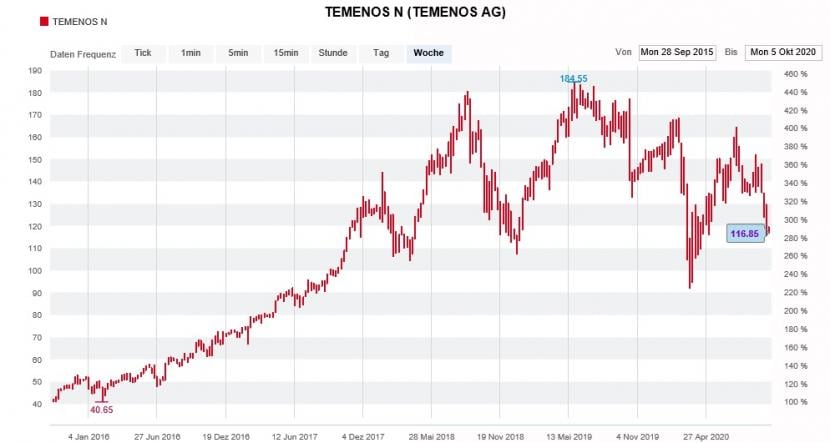

Die Aktionäre von Temenos gelten als erfolgsverwöhnt. Alleine in den letzten fünf Jahren hat sich der Börsenwert der Bankensoftwareschmiede aus Genf nahezu verdreifacht. Doch nun bietet sich den Aktionären schon seit Tagen ein ungewohntes Bild: Der Kurs fällt und fällt – auch am heutigen Montag wieder.

Nach Analyst Laurent Daure von Kepler Cheuvreux gesellt sich auch Gautam Pillai von Goldman Sachs zur Gruppe warnender Experten, die bei den Lizenzeinnahmen einen gewissen Raum für Enttäuschungen sehen. Er liegt mit seinen diesbezüglichen Schätzungen für das dritte Quartal um ganze 13 Prozent unter den durchschnittlichen Annahmen seiner Berufskollegen. Unnötig zu sagen, dass er die Aktien mit einem 12-Monats-Kursziel von 100 (zuvor 105) Franken zum Verkauf empfiehlt.

Kursentwicklung der Aktien von Temenos über die letzten fünf Jahre (Quelle: www.cash.ch)

Der Zahlenkranz für das zurückliegende dritte Quartal dürfte darüber entscheiden, ob Temenos eventuell sogar bei den diesjährigen Wachstumsvorgaben zurückkrebsen muss. Eine ziemliche Schmach für ein gefeiertes Wachstumsunternehmen wie die Bankensoftwareschmiede.

Der Verkauf von Avaloq für gut 2 Milliarden Franken an den japanischen IT-Konzern NEC macht die Situation für das Unternehmen nicht eben einfacher, entsteht dadurch doch ein noch ernstzunehmenderer Rivale...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |