Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Nach dem grossen Derivatverfall vom letzten Freitag macht sich am Schweizer Aktienmarkt so etwas wie Katerstimmung breit - trotz neuen Indexrekorden in der ersten Wochenhälfte.

Dass sich der breit gefasste Swiss Performance Index (SPI) schon seit Tagen in einer engen Bandbreite von nicht einmal 200 Punkten bewegt, darf nicht darüber hinwegtäuschen, dass die hiesigen Gewinner der Woche gefühlte Welten von den Verlierern trennen.

Wie immer, wenn Portefeuille-Bereinigungen mächtiger Grossinvestoren aufs Quartalsende hin auf vorsommerlich dünne Geld- und Briefkurse stossen, macht dies das Börsengeschehen nicht eben berechenbarer. Kommt hinzu, dass eine Überraschung die nächste jagte.

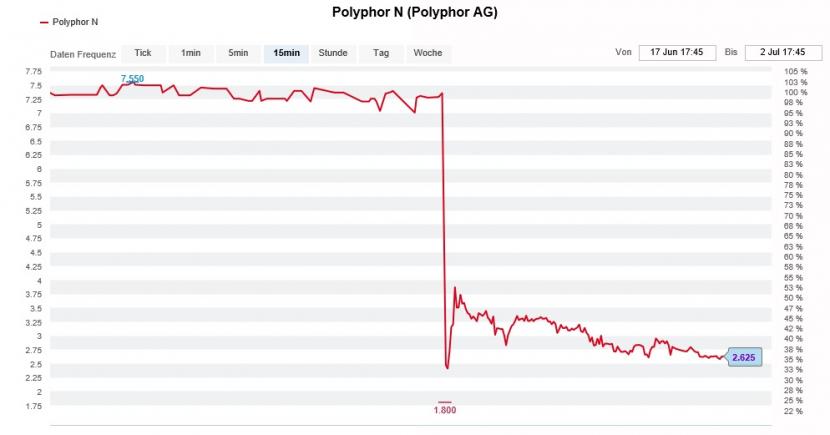

Für eine Überraschung der eher unschönen Art sorgte gleich zu Wochenbeginn das Pharmaunternehmen Polyphor. Die Baselbieter räumten kleinlaut ein, dass das Brustkrebsmedikament Balixafortide in fortgeschrittenen Studien nicht die erhoffte Wirksamkeit zeigte. An der Börse gerieten die Aktien daraufhin unter die Räder. Bei Börsenschluss resultierte am Montagabend ein sattes Minus von 60 Prozent.

Der produktseitige Rückschlag macht Polyphor zum Wiederholungstäter, ist es doch nicht der erste seiner Art. Im Mai 2018 einst zu 38 Franken das Stück ausgegeben, kosteten die Aktien des Pharmaunternehmens zuletzt keine 3 Franken mehr.

Dass mit dem Schweizer Medtech-Pionier Rudolf Maag und Bachem-Gründer Peter Grogg auch zwei profunde Branchenkenner mit an Bord sind zeigt, dass auch diese nicht vor schmerzhaften Verlusten gefeit sind.

Die Aktien von Polyphor fallen von der Klippe (Quelle: www.cash.ch)

Etwas unglücklich sieht die UBS aus. Als eine von zwei Hauptverantwortlichen des damaligen Börsengangs stufte die Grossbank die Aktien zuletzt mit "Neutral" und einem 12-Monats-Kursziel von 7,95 Franken ein. Nach dem Rückschlag mit Balixafortide will sie beides unter negativen Vorzeichen überdenken. UBS-Analyst Michael Leuchten pries die Papiere zwischen Ende Juni 2018 und Mitte Mai 2019 einst sogar mit "Buy" und einem 12-Monats-Kursziel von bis zu 43 Franken zum Kauf an.

Eleganter stahl sich die Deutsche Bank aus der Verantwortung. Als zweite Hauptverantwortliche riet auch sie bis Mitte Mai 2019 zum Einstieg – in der Spitze gar mit einem Kursziel von 68 Franken. Irgendwann stellte sie die Mitverfolgung des Pharmaunternehmens dann aber still und leise ein.

Besonders bitter ist der Kurseinbruch übrigens für jene Anleger, welche Polyphor vordere Woche mit dem Börsendebütanten PolyPeptide verwechselten und bei den falschen Aktien zulangten.

Ich kommentierte dieses Phänomen wie folgt:

Noch am Abend desselben Tages sorgte Stadler Rail für einen Aufschrei. In einer Mitteilung an die Medien liess der Zugbauer aus dem thurgauischen Bussnang die Öffentlichkeit wissen, dass sich die RAG Stiftung von den verbleibenden 4,5 Millionen Aktien trennen werde.

Gesagt, getan. Keine 12 Stunden später war das besagte Paket zu 40,25 Franken je Aktie bei neuen Investoren platziert. Ob davon auch welche im Besitz von Firmenpatron Peter Spuhler landeten ist nicht bekannt. Zumindest noch nicht – müsste er sich in seiner Doppelfunktion als Verwaltungsratspräsident und Firmenchef gegenüber der Schweizer Börse SIX doch als Käufer zu erkennen geben.

Müsste ich einen Tipp abgeben, bei welchem Unternehmen sich nächstens ein Grossaktionär trennt – ich würde mich wohl für Aluflexpack entscheiden. Vor wenigen Tagen lief die Verkaufssperrfrist für die Altaktionäre aus dem seinerzeitigen Börsengang aus.

Für nicht weniger als drei Überraschungen war der gestrige Donnerstag gut.

Überraschung I: Erst hiess es, der Staatsfonds von Katar habe sich von Aktien der Credit Suisse getrennt und seine Beteiligung an der Grossbank auf 4,8 (zuvor 5,2) Prozent reduziert. Das zumindest meldete die Nachrichtenagentur Bloomberg und äusserte die Vermutung, dass den Katari die vielen Skandale wohl zuviel geworden seien. Keine 24 Stunden später zeigte eine Offenlegungsmeldung an die Schweizer Börse SIX dann allerdings, dass die grösste Einzelaktionärin ihren Stimmenanteil zuletzt sogar auf gut 6 Prozent ausgebaut hat. Von diesen 6 Prozent hält sie gut 80 Prozent über die Aktie selbst, den Rest über Pflichtwandelanleihen.

Spätestens als die Aktien der Credit Suisse am Donnerstag nicht mit Kursverlusten auf die vermeintliche Beteiligungsreduktion reagierten, war mir klar, dass da etwas nicht ganz aufgehen kann. Dass der Staatsfonds von Katar ausgerechnet über die beiden Pflichtwandelanleihen ausgebaut hat, ist von Ironie kaum zu überbieten. Schliesslich musste die Grossbank diese gerade deswegen ausgeben, weil sie im Zuge des Kollapses des Investmentvehikels Archegos zuvor gut 5 Milliarden Franken in den Sand gesetzt hatte.

Überraschung II: In einem überraschenden Schritt verkauft Kühne+Nagel eine Minderheitsbeteiligung an der erst kürzlich übernommenen chinesischen Apex für eine nicht genannte Summe an die Partners Group. Mit 24,9 Prozent der Stimmen wird der Risikokapitalspezialist zum Junior-Partner mit eigenem Sitz im Verwaltungsrat.

Von diesem Schritt schliesse ich darauf, dass der Übernahmehunger von Kühne+Nagel in Asien noch immer nicht gestillt ist. Mit den rund 400 Millionen Franken, die dem Transportunternehmen aus der Transaktion zufliessen könnten, lassen sich nämlich weitere Firmenkäufe stemmen.

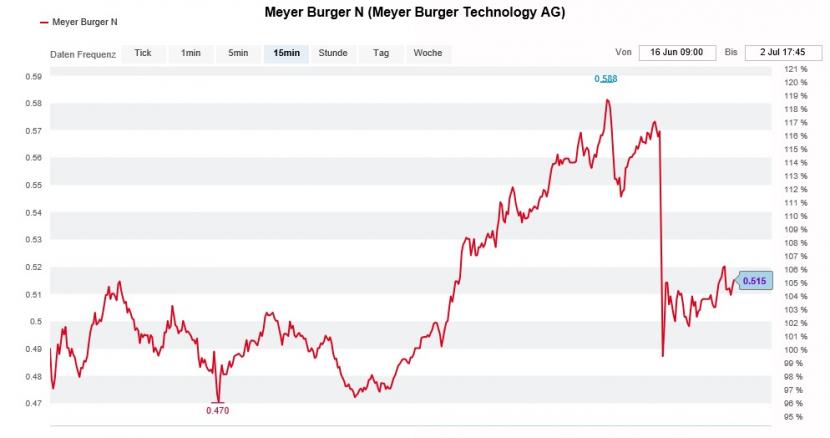

Überraschung III: Meyer Burger lässt nichts anbrennen. Ziemlich genau zwei Wochen nachdem das Solarunternehmen eine Zusage für einen Konsortialkredit und eine Factoringvereinbarung erhalten hat, setzt es auch schon die von den kreditgebenden Banken geforderte Stärkung der Eigenmittelbasis um. Am gestrigen Donnerstag wurden etwas mehr als 155 Millionen neue Aktien und eine 145 Millionen Euro schwere grüne Wandelanleihe bei Investoren platziert. Insgesamt fliessen dem Unternehmen so geschätzte 240 Millionen Franken zu. Ursprünglich wurde mit den Banken vereinbart, die Eigenmittelbasis bis Mitte nächsten Jahres um 100 Millionen Franken zu verstärken. Allerdings war das Aktienkursniveau der letzten Tage aus Sicht von Meyer Burger wohl zu verlockend, um nicht nur schneller als ursprünglich als geplant, sondern auch zu mehr neuem Eigenkapital zu kommen. Zumindest aus finanzieller Sicht scheint damit dem geplanten Produktionsausbau auf Jahre hinaus nichts mehr im Weg zu stehen. Meyer Burger scheint momentan alles richtig zu machen, immer mit dem nötigen Quäntchen "Glück des Tüchtigen".

Aktienkursentwicklung bei Meyer Burger über die letzten zwei Wochen (Quelle: www.cash.ch)

Eigentlich müsste Firmenchef Gunter Erfurt den Leerverkäufern eine Kiste guten Jahrgangweines zukommen lassen. Schliesslich haben sie die jüngste Finanzierungsrunde mit ihren Deckungskäufen in der ersten Wochenhälfte überhaupt erst möglich gemacht – wenn auch völlig ungewollt. Ein bisschen Schadenfreude sei an dieser Stelle erlaubt...

Nun stimme ich mich schon mal ein bisschen auf das Fussballderby zwischen der Schweiz und Spanien ein. In wenigen Stunden ist Anpfiff. Bleibt mir nichts anderes übrig als zu hoffen, dass die Schweizer Nati auch ohne den gesperrten Teamkapitän Granit Xhaka den Schwung aus der Partie gegen Weltmeister Frankreich in die Viertelfinals mitnehmen können. In diesem Sinne: Hopp Schwiiz!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |