Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

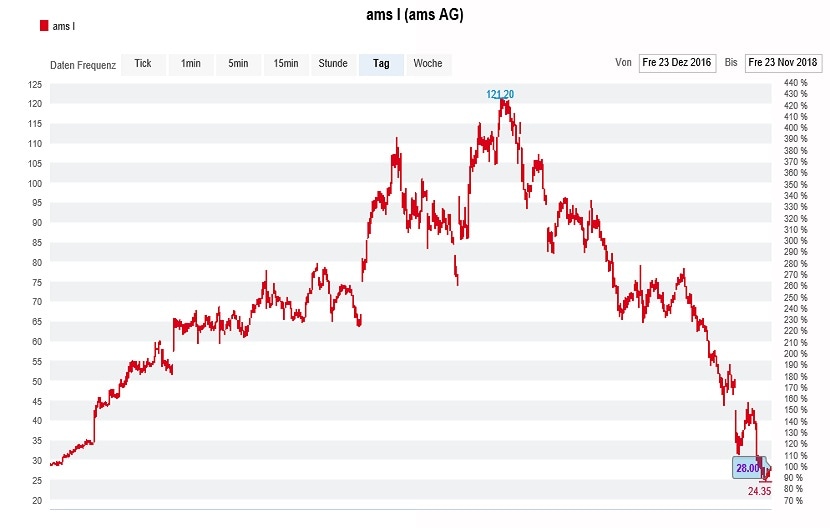

Erst vor wenigen Tagen berichtete ich von einer geradezu spektakulären Kehrtwende der Hamburger Privatbank Hauck & Aufhäuser beim einstigen Anlegerliebling AMS. Nach der einschneidenden Umsatz- und Gewinnwarnung für das vierte Quartal zog Analyst Robin Brass die Reissleine. Er stufte die Aktien des Sensorenherstellers von "Buy" auf "Sell" herunter und strich das Kursziel auf 23,60 (zuvor noch 80) Franken zusammen (siehe Spektakuläre Kehrwende eines Analysten bei AMS vom 19. November).

Das wäre nicht weiter tragisch, hätte Brass die Papiere des Zulieferers von so wohlklingenden Namen wie Samsung oder Apple nicht bei Kursen von 100 Franken oder mehr zum Kauf empfohlen. In der Spitze lautete das Kursziel gar 215 Franken. Wer sich damals vom optisch hohen Kursziel zum Einstieg verleiten liess, verlor mehr als 70 Prozent seines Einsatzes.

Wer nun denkt, dass es sich beim genannten Beispiel um einen Einzelfall handelt, der irrt. Analyst Robin Brass befindet sich in diesen Tagen in guter Gesellschaft.

So stuft heute Analystin Anke Reingen von der Royal Bank of Canada die Aktien der Credit Suisse von "Outperform" auf "Sector Perform" herunter - wohlgemerkt fast 40 Prozent unter den diesjährigen Höchstkursen sowie in unmittelbarer Nähe zum tiefsten Stand in mehr als zwei Jahren. Der geradezu banale Grund: Die Analystin hält die Erwartungen des Marktes an die zukünftige Gewinnentwicklung der kleineren der beiden Schweizer Grossbanken für zu hoch und sieht diese noch weiter zurückkommen.

Kursentwicklung der AMS-Aktien über die letzten zwei Jahre (Quelle: www.cash.ch)

Dass sich selbst vom neu 15 (zuvor 17,50) Franken lautenden Kursziel ein Aufwärtspotenzial von fast 30 Prozent anleiten lässt, dürfte in den Ohren jener, die der Kaufempfehlung seinerzeit Folge leisteten, wie Hohn klingen.

Als eine "Kapitulation auf Raten" lässt sich eine Verkaufsempfehlung der UBS für die Inhaberaktien der Swatch Group umschreiben. Die Herunterstufung der Papiere von Neutral auf Sell geht mit einer einschneidenden Reduktion des 12-Monats-Kursziels auf 272 (zuvor 450) Franken einher. Nach einer Reduktion der Gewinnschätzungen der kommenden Jahre um bis zu 20 Prozent liegen die neuen Annahmen von Analystin Helen Brand um fast 20 Prozent unter den durchschnittlichen Schätzungen ihrer Berufskollegen (siehe auch Die Swatch-Aktie ist nicht mehr «en vogue» vom 21. November).

Erst Ende August hatte die bekannte Luxusgüteranalystin die Aktien des Uhrenherstellers aus Biel von "Buy" auf "Neutral" heruntergestuft. Zu diesem Zeitpunkt trennten die Papiere aber bereits gut 15 Prozent von den Jahreshöchstkursen von Mitte Juni bei knapp 500 Franken (siehe auch UBS empfiehlt Swatch-Aktie nicht mehr zum Kauf vom 31. August). Als Brand vor wenigen Tagen die Verkaufsempfehlung aussprach, betrug das Minus sogar 40 Prozent.

Unangenehme Fragen muss sich auch der für die britische HSBC tätige Analyst Alevizos Alevizakos gefallen lassen. Nachdem er die Aktien von Julius Bär erst Anfang September mit einem Kursziel von 59 Franken von "Hold" auf "Buy" heraufgestuft hatte, macht er diesen Schritt auf Basis des vorliegenden Zwischenberichts für die ersten zehn Monate nun wieder rückgängig. Nach einer Reduktion der Gewinnschätzungen für die kommenden Jahre um bis zu 11 Prozent gibt der Analyst das Kursziel neu mit 47 Franken an. In den dazwischenliegenden Wochen hat die Zürcher Bank fast 20 Prozent an Börsenwert eingebüsst.

Kursentwicklung der Aktien von Julius Bär über die letzten 12 Monate (Quelle: www.cash.ch)

Apropos Julius Bär: Mir ist aufgefallen, dass der Julius-Bär-Analyst Bruno Winiger die Aktien von U-blox mit einem Kursziel von 165 Franken zum Kauf empfiehlt. Sehr lange kann es noch nicht her sein, dass Winiger die Aktien von "Hold" auf "Buy" heraufstufte - womöglich unmittelbar vor der einschneidenden Umsatz- und Gewinnwarnung vom Dienstag. Alleine an diesem Tag ging es für die Papiere des einzigen reinen Schweizer Vertreters des Internets-der-Dinge zeitweise um bis zu 14 Prozent nach unten. Seit Mitte November beträgt das Minus sogar mehr als 20 Prozent.

An welchem Tag genau der Analyst die Kaufempfehlung aussprach, lässt sich für mich nicht nachvollziehen. Eine Anfrage bei U-blox blieb diesbezüglich unbeantwortet.

Wer im Glashaus sitzt, der sollte nicht mit Steinen werfen, dessen bin ich mir sehr wohl bewusst. Wer eine klare Meinung vertritt, läuft unweigerlich Gefahr, auch mal daneben zu liegen.

Aber egal ob spektakuläre Kehrtwende bei AMS, Kapitulation auf Raten bei der Swatch Group, Herunterstufungen nahe den Jahrestiefstkursen bei Julius Bär und Credit Suisse oder Wetten auf ein Einzelereignis hin wie bei U-blox - Anlegern ist mit solchen Empfehlungen nicht geholfen. Dieses Hüst-und-Hott verunsichert mehr, als dass es hilft. Deshalb sei gesagt: So nicht, liebe Analysten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |