Für Obligationen gibt es eine ganze Reihe von Wörtern. Auf deutsch sagt man auch Anleihen, Renten oder Schuldverschreibungen. Englisch und eingedeutscht sagt man meist Bonds, es gibt aber auch die Begriffe "debt", "debenture" oder "credit". Aber egal, welches Wort für festverzinsliche Wertpapiere verwendet wird, in den vergangenen Wochen haben diese die Finanzmärkte ziemlich beschäftigt.

Die Unruhe am Markt hat wesentlich damit zu tun, dass die Renditen zehnjähriger Staatsanleihen der USA, die so genannten Treasury Bonds, seit Anfang August von 1,16 auf 1,61 Prozent angestiegen sind. Unter dem Eindruck von Inflationssorgen werfen Anleger Obligationen aus den Depots. Teuerung macht die Verzinsung vor allem langfristiger Obligationen unattraktiver. Weil Obligationenkurse spiegelbildlich zu den Obligationenrenditen laufen, steigen letztere.

Der Mechanismus zeigt sich überall auf der Welt. Die Schweizer Bundesobligation mit zehnjähriger Laufzeit hat am Dienstag mit -0,039 Prozent so hoch rentiert wie letztes Mal vor rund drei Jahren. Schweizer "Bundesoblis", respektive der zehnjährige "Eidgenoss" haben die Funktion sicherer Häfen, aber bei wachsenden Inflationsbefürchtungen werden auch sie weniger beliebt.

Spätestens an diesem Punkt wirkt sich das globale Finanzmarktgeschehen auf Hypothekarnehmerinnen und -nehmer in der Schweiz aus. Anleihezinsen geben zumindest grob einen Eindruck, wie sich die Hypothekarzinsen entwickeln.

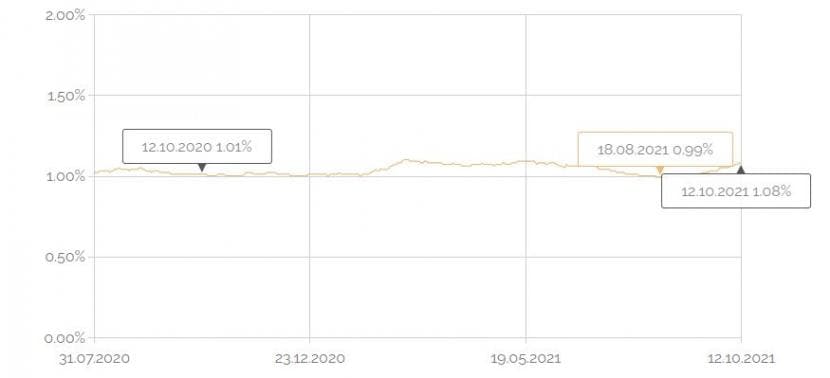

Die Hypothekarzinsen sind im September deutlich angestiegen (Grafik: Hypotheke.ch).

Noch Ende August zeigte der Index des Vergleichsportals Hypotheke.ch, in dessen Berechnung 250'000 Hypothekarzinssätze einfliessen, einen Wert von knapp unter 1 Prozent. Eineinhalb Monate später liegt der Wert bei 1,08 und damit auch höher als vor einem Jahr. Damals zeigte der Index 1,01 Prozent an.

Der September hatte es also in sich. Steigen nun die Hypothekarzinsen weiter an? "Kurzfristig erwarte ich keine Entspannung", sagt Florian Schubiger von Hypotheke.ch. Schubiger sieht aber auch noch keine Anzeichen, dass die Hypothekarzinsen in der Schweiz nur noch steigen und steigen werden: "Viel hängt von der Entwicklung der Inflation und der Zinsen ab."

Zwar streiten sich die Experten nach wie vor, ob die derzeit hohe Inflation vor allem von Rohstoffpreisen getrieben ist, oder ob sie auch in anderen Güterkategorien entsteht. Nur, eine hohe Inflation könnte bei der Federal Reserve schneller zu höheren Leitzinsen führen. Die höchste Wahrscheinlichkeit für einen Zinsschritt in den USA errechnt das "CME Fed Watch Tool" inzwischen bereits auf den 21. September 2022. Ende September lag die höchste Wahrscheinlichkeit für den ersten Zinschritt noch beim Dezember-Termin 2022 der Fed.

Schon die Erwartung von Zinserhöhungen lässt die Hypothekarzinsen eher ansteigen, weil sich dann die Swap-Sätze verteuern, mit denen sich Hypothekarfinanzierer absichern. Müssen sich all jene, die ein Haus oder eine Wohnung finanzieren wollen oder eine Hypothek erneuern müssen, nun beeilen? Auch Veränderungen bei Zehntel-Prozentpunkten wirken sich angesichts der heute grossen Hypothenvolumen bei den Belastungen fürs private Budget aus.

«Bisher vor allem Marktschwankungen»

Trotz einer hohen Inflation und einer Riesendiskussion um die nächsten Schritte der Fed warnen die Experten vor Panik. So dürften die Währungshüter in Europa anders als die US-Notenbank handeln und die Zinsen noch länger tief halten, sagt Hypothekenexperte Schubiger. "In Europa dürften die Staaten angesichts der hohen Staatsverschuldung darauf setzen, bei einer steigenden Inflation die Zinsen so lange wie möglich tief zu halten - weil dies die Staatsschuldenlast dämpft."

Auch Daniel Müller, Kreditspezialist bei der Immobilienplattform Property Captain, sieht die geldpolitische Seite derzeit gelassen: "Dafür, dass die Zinsen wirklich deutlich ansteigen, braucht es einen geldpolitischen Entscheid der Zentralbank hin zu Zinssteigerungen. Einen solchen Schritt sehen wir trotz der derzeit vielen Diskussionen um die Rolle der Notenbanken nicht." Was bei den Hypothekarzinsen im Moment zu sehen sei, seien bisher noch Marktschwankungen, getrieben zum Teil durch Inflationsängste. "Somit sind die steigenden Zinsen wohl etwas eine Überreaktion, auf die gut auch wieder eine Korrektur folgen kann. Dies kann schon in kurzer Zeit eintreten", sagt Müller.

Zinsen sind generell schwer vorauszusagen. Aber die Schwankungen gehen immer in beide Richtungen. Der Hypothekarmarkt werde gegen Ende Jahr zudem eher träger, sagt Florian Schubiger. Viele Hypothekenfinanzierer würden tendenziell erst im Januar wieder mehr Dynamik ins Geschehen bringen: "Falls dann ein Umfeld für tiefere Hypothekarzinsen besteht, würden sie wohl wieder deutlicher sinken."