Mit einem neuen Index können Anleger nun konzentriert auf Schweizer Familienunternehmen setzen.

«We are family» – nicht nur in der Musikwelt hat der Slogan einen festen Platz. Er gilt auch an der Börse als Erfolgsfaktor. Familienunternehmen geniessen unter Investoren ein hohes Ansehen. Sie zeichnen sich durch Stabilität, Flexibilität sowie effiziente und vor allem langfristig ausgerichtete Führungsstrukturen aus. Entsprechend positiv sieht die langfristige Performance aus: Börsennotierte Unternehmungen, deren Stimmrechte massgeblich in Familienbesitz sind, zeigten in den vergangenen Jahren höhere Kurszuwächse als öffentlich gehaltene Aktiengesellschaften.

Rentabel und wachstumsstark

Ein Beleg für diese These lieferte UBS Global Research im April 2015 mit der Studie «Q-Series - Why do Family-Controlled Public Companies Outperform? The Value of Disciplined Governance». Darin stellen die Experten fest, dass familienkontrollierte Unternehmen überdurchschnittliche Kapitalrenditen erwirtschaften. Konkret übertrifft die Rendite das Niveau globaler Large und Mid Caps um 60 Prozent. Auch in punkto Gewinnwachstum überzeugen die «Familienbanden». Über einen Zeitraum von fünf Jahren haben die von UBS Global Research untersuchten Unternehmen ihren Profit im Schnitt um zehn Prozent gesteigert.

Eine aktuelle Untersuchung der WHU – Otto Beisheim School of Management führt eine weitere Stärke dieser Firmenspezies zu Tage. Die Forschungseinrichtung hat sich mit dem Übernahmeverhalten auseinandergesetzt. Dabei zeigte sich, dass Familienunternehmen bei einer Akquisition im Schnitt tiefere relative Prämien zahlen als Gesellschaften ohne Ankeraktionär. Den Autoren zufolge haben für Familien häufig der Erhalt des Unternehmens sowie dessen Weitergabe an die nächste Generation Priorität. Daher agieren sie besonders vorsichtig und setzen mögliche Übernahmesynergien tiefer an.

Globale Vorlage, lokale Umsetzung

Vor dem skizzierten Hintergrund wundert es nicht, dass immer mehr Anleger diesen Bereich als alternative Anlagestrategie für sich entdecken. Gerade in der aktuellen, von politischen Unwägbarkeiten und mitunter starken Kursausschlägen geprägten Börsenphase haben gestandene und langfristig orientierte Familienunternehmen ihren besonderen Reiz. Bereits im Herbst 2015 hat UBS daher zusammen mit dem Indexanbieter Solactive AG den Solactive Global Family Owned Companies Index ins Leben gerufen. Aufgrund der positiven Entwicklung dieses Benchmarks und des steten Interesses auf Seiten der Anleger, findet das Konzept nun auch am Schweizer Aktienmarkt Anwendung. Seit dem 9. Januar wird die Schweizer Version, der Solactive Swiss Family Owned Companies Index, berechnet und publiziert.

In punkto Methodik unterscheidet sich der Neuling kaum von der globalen Auswahl. Das Universum für die Zusammensetzung bildet der Global Family Business Index. Dieser von der Universität St. Gallen zusammen mit der Beratungsgesellschaft EY (Ernst & Young) lancierte Index umfasst die 500 umsatzstärksten Familienunternehmen weltweit. Dabei gilt eine börsengelistete Unternehmung als Familienunternehmen, wenn sich mindestens 32 Prozent der Stimmrechtsanteile in Familienhand befinden. Firmen, die zu diesem Fundus zählen und sowohl ihren Sitz als auch ihre Börsenkotierung in der Schweiz haben, kommen für den Solactive Swiss Family Owned Companies Index infrage. Um die Marktnachfrage erfüllen zu können, müssen allerdings auch gewisse Liquiditätskriterien eingehalten werden. So darf das durchschnittliche Tageshandelsvolumen der Aktien über die vergangenen drei Monate 500'000 Schweizer Franken nicht unterschreiten. Die Gewichtung des Indexes basiert auf der Volatilität der in Frage kommenden Aktien. Die Indexmitglieder werden quartalsweise im Januar, April, Juli und Oktober nach ihrer inversen 12-Monats-Volatilität gewichtet. Dabei kann ein Titel maximal einen Indexanteil von 20 Prozent einnehmen. Die dynamische Methodik bietet einen doppelten Vorteil: Zum einen wird eine Klumpenbildung verhindert, zum anderen kann so die Schwankung des Index möglichst gering gehalten werden, was eine nachhaltigere Investition zulässt.

Schwergewichtige Mid Caps

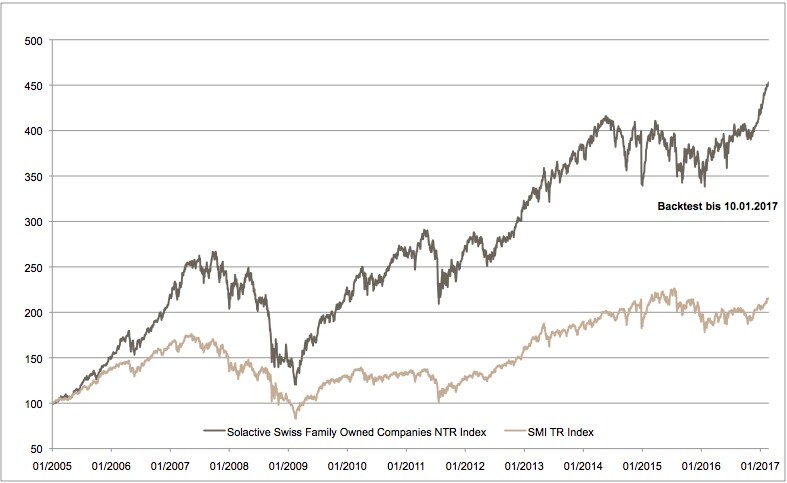

Aktuell sind neun Unternehmen im Solactive Swiss Family Owned Companies Index enthalten (siehe Tabelle). In deren Gewichtung kommt das Kriterium 12-Monats-Volatilität klar zum Ausdruck. Mit dem Logistikkonzern Kuehne + Nagel sowie dem Aufzugspezialisten Schindler nehmen zwei Mid Caps die Rolle als Schwergewichte ein. Erst auf Rang drei folgt mit einem Indexanteil von 13,1 Prozent Roche – bekanntlich zählt der Pharmakonzern aus Basel zu den stärksten Mitgliedern des Swiss Market Index. Apropos SMI: Im langfristigen Vergleich hätte der heimische Leitindex gegenüber der neuen Familienauswahl klar das Nachsehen gehabt. Die historische Simulation (siehe Grafik) zeigt auch, dass die Qualitäten der Familienunternehmen während der globalen Finanzkrise 2007/08 bei vielen Investoren verstärkt auf das Tableau kamen. Jedenfalls baute der Solactive Swiss Family Owned Companies Index seit dieser Zeit eine markante Outperformance gegenüber dem SMI auf.

Parallel zum neuen Benchmark für heimische Familienunternehmen hat UBS ein Tracker-Zertifikat (Symbol: FAMSUU) lanciert. Das Produkt bildet die Wertentwicklung des Solactive Swiss Family Owned Companies Net Total Return Index ohne Laufzeitbegrenzung ab. Halter profitieren hier von einer durchdachten und flexiblen Methodik und können gleichzeitig auf börsentägliche Handelsliquidität zurückgreifen. Anfallende Nettodividenden werden direkt in den Index reinvestiert, die Verwaltungsgebühr beträgt 0,75 Prozent p.a. Behält der Slogan «We are family» an der Börse auch in Zukunft seinen Hitcharakter, sind Anleger mit diesem strukturierten Produkt gut positioniert, um einfach und effektiv profitieren zu können.

Zusammensetzung Solactive Swiss Family Owned Companies Index

Unternehmen | Gewichtung |

Kuehne + Nagel | 14,26% |

Schindler | 13,78% |

Roche | 13,06% |

DKSH | 11,22% |

Barry Callebaut | 11,13% |

Sika | 11,09% |

Bucher Industries | 9,94% |

Richemont | 7,80% |

Swatch | 7,73% |

Quelle: Solactive AG

Solactive Swiss Familiy Owned Index vs. SMI

Quelle: UBS AG, Bloomberg, Stand 13. März 2017