Am 31. Oktober nimmt Mario Draghi seinen Hut. Dann geht die achtjährige Amtszeit des Italieners als Präsident der Europäischen Zentralbank (EZB) zu Ende. Schon jetzt ist sicher, dass Draghi mit einem Novum in die Geschichte der Geldpolitik eingehen wird. Schliesslich ist er der erste EZB-Chef, unter dessen Ägide es zu keiner einzigen Zinserhöhung kam. Diese Feststellung kann seriös getroffen werden, obwohl der in Rom geborene Wirtschaftswissenschaftler noch zwei Ratssitzungen leiten wird. Es gilt als ausgemachte Sache, dass Draghi sich mit einer weiteren Lockerung der Geldpolitik in den Ruhestand verabschiedet.

Die mit dem Brexit-Chaos und dem notorischen Handelsstreit zwischen den USA und China einhergehende Konjunkturabkühlung zwang nicht nur die EZB dazu, von der eigentlich geplanten Straffung der Zügel Abstand zu nehmen. In den USA fand der Zinserhöhungszyklus im Sommer ein jähes Ende. Zum ersten Mal seit der Finanzkrise lockerte die Fed den Schlüsselsatz. Wenn Mario Draghi mit seinen Kollegen am 12. September in der Frankfurter EZB-Zentrale zusammenkommt, nimmt ein Reigen an Notenbanksitzungen seinen Lauf. Am 18. September verkündet die Fed die aktuelle Beschlusslage und nur einen Tag später gibt die Schweizerische Nationalbank ihre geldpolitische Lagebeurteilung bekannt.

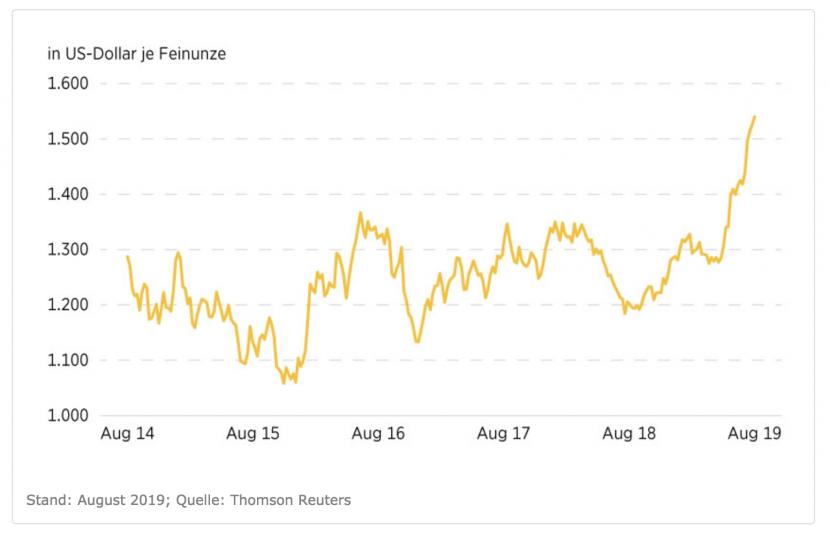

Im Vorfeld der Notenbankbeschlüsse sind die Zinsen im Euro- und Frankenraum weiter in den roten Bereich abgetaucht. Die zehnjährige Eidgenossenschaft rutschte im August unter die Schwelle von minus 1,00 Prozent. In den USA ist derweil der Ertrag aus dem 10-jährigen Treasury innerhalb von zwölf Monaten um rund 140 Basispunkte auf zuletzt 1,50 Prozent geschrumpft. Diese Entwicklung bildet zusammen mit der brisanten geopolitischen Grosswetterlage einen optimalen Nährboden für Gold. Im bisherigen Jahresverlauf hat sich die Feinunze um gut ein Fünftel verteuert. Dadurch ist die Krisenwährung nach oben aus einer längeren Seitwärtsbewegung ausgebrochen.

Grafik 1: Entwicklung Goldpreis

Ex-SNB-Präsident lässt aufhorchen

Wirklichen Spielraum für weitere Zinssenkungen hat eigentlich nur die Fed. In den USA liegt der Schlüsselsatz derzeit bei 2,00 bis 2,25 Prozent. Es gilt an den Märkten als eine ausgemachte Sache, dass der Offenmarktausschuss ihn im September weiter zurückschraubt. Während die US-Notenbank selbst dann noch Luft nach unten hätte, ist die Lage für EZB und SNB prekär: Im Euro- und Frankenraum liegen die Leitsätze bereits auf respektive sogar unterhalb der Nulllinie. Insofern überrascht die Diskussion um unkonventionelle Massnahmen nicht. Für Aufsehen sorgte diesbezüglich vor kurzem Philipp Hildebrand. In einem Interview mit Bloomberg TV machte sich der frühere SNB-Präsident für "Helikoptergeld" stark. Nach Ansicht des heutigen BlackRock-Managers kann es im Falle einer Rezession kein "Weiter so" geben. Vielmehr gelte es, in der Geldpolitik nach Wegen zu suchen, um "Geld direkt in die Taschen von Verbrauchern oder Unternehmen zu stecken".

Diese Idee wurde bereits in den Sechzigerjahren von Nobelpreisträger und Ökonom Milton Friedman aufgebracht. "Helikoptergeld" gilt als ein unkonventionelles Instrument, um dem Konsum und damit der Wirtschaft sowie der Inflation Leben einzuhauchen. In dem Interview bezeichnet Hildebrand "Helikoptergeld" als Schlagwort. Seiner Ansicht nach müssen die Währungshüter einfach einen Weg um den Zinskanal herum finden. Dabei mahnte er eine engere Zusammenarbeit von Geld- und Fiskalpolitik an. Auch wenn es als sehr unwahrscheinlich gilt, dass die Notenbanken kurzfristig zu derart extremen Mitteln greifen. Gerade bei der EZB kann es gut sein, dass Mario Draghi am Ende seiner Amtszeit im Kampf gegen die drohende Rezession noch einmal sämtliche Register zieht.

Notenbanken greifen zu

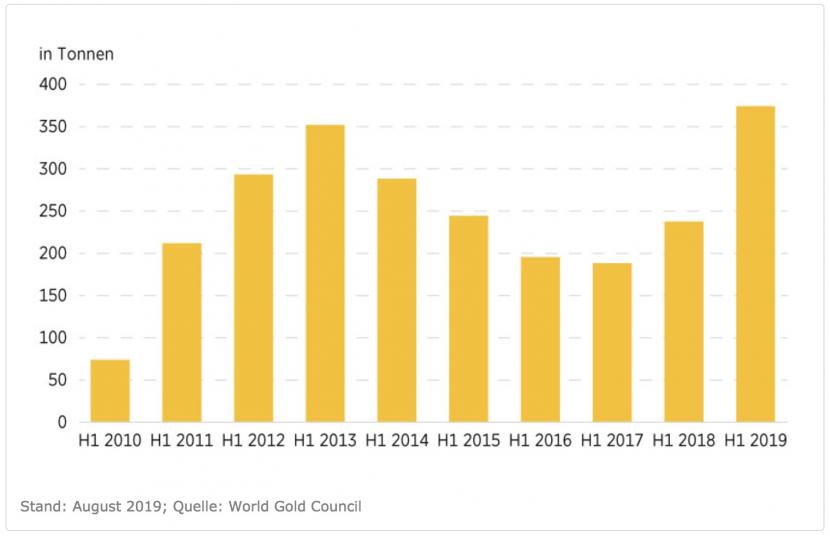

Eine Rolle spielen die Notenbanken im Goldmarkt nicht nur mit ihrer Geldpolitik. Sie sind gleichzeitig ein wichtiger Spieler auf der Nachfrageseite. Zur Diversifikation der Währungsreserven halten die Institutionen das wichtigste Edelmetall seit jeher. Im ersten Halbjahr 2019 zählten die Zentralbanken dem World Gold Council (WGC) zufolge zu den wichtigsten Treibern im Markt. Demnach haben sie ihre Tresore mit netto 374,10 zusätzlichen Tonnen des gelben Metalls aufgestockt (siehe Grafik 2). Das war laut WGC die grösste Semestermenge, seit die Notenbanken als Netto-Käufer agieren. "Wie andere Investoren auch suchten die Zentralbanken die Sicherheit von Gold als einen möglichen Schutz vor zahlreichen drohenden Risiken", schreibt die Branchenvereinigung in ihrem Marktreport.

Grafik 2: Netto-Goldkäufe der Notenbanken (halbjährlich)

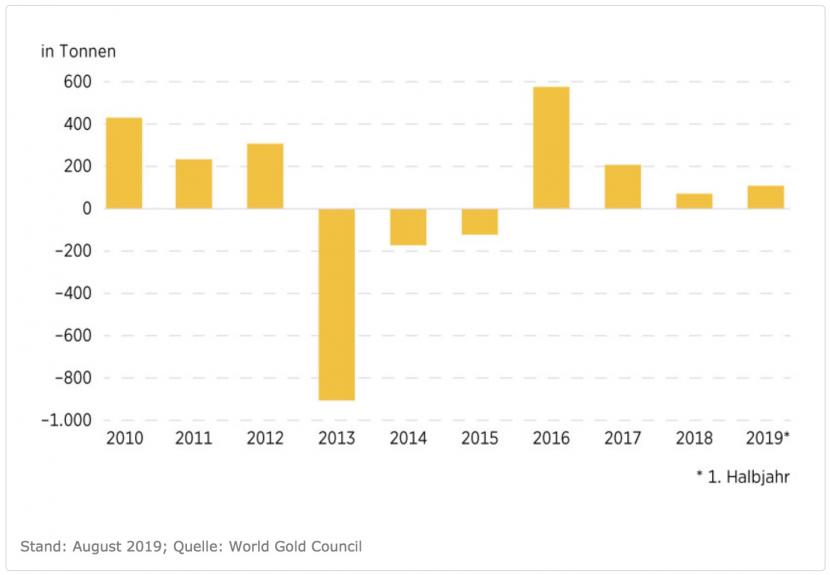

In der Tat waren die Währungshüter nicht allein auf der Käuferseite aktiv. Hohe Mittelzuflüsse verzeichneten zuletzt auch mit physischem Gold besicherte Anlageprodukte. Neben Exchange Traded Funds (ETFs) zählen dazu auch Exchange Traded Commodities (ETCs). Mit 107,50 Tonnen übertraf die Nachfrage aus dem Segment im ersten Semester bereits die Gesamtmenge aus dem Vorjahr. Grafik 3 zeigt das prozyklische Verhalten vieler Anleger. Als das Edelmetall zwischen 2013 und 2015 stark korrigierte, mussten die ETFs und ETCs drei Jahre nacheinander teils heftige Mittelabflüsse hinnehmen. Mitte 2019 türmten sich bei den Anbietern dieser Vehikel 2.548 Tonnen Gold auf. Laut WGC hatten die Assets under Management damit den höchsten Stand seit sechs Jahren erreicht. Dagegen waren Goldbarren und Münzen weit weniger stark gefragt. Vor allem ein schwindendes Interesse in China sorgte dafür, dass der Bedarf aus dieser Ecke im ersten Semester auf ein 10-Jahres-Tief von 476,90 Tonnen absackte.

Grafik 3: Zu- und Abflüsse physisch besicherter Gold-Anlageprodukte (jährlich)

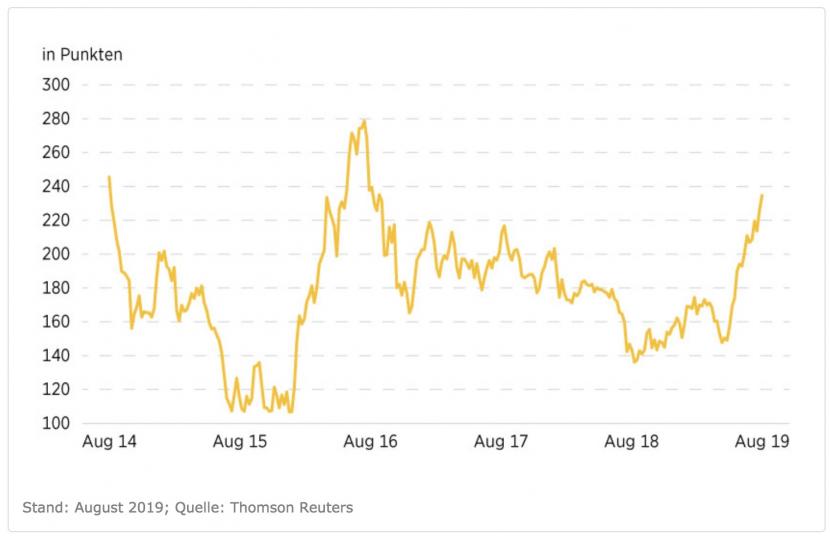

In den Goldminen herrschte dennoch reger Betrieb. Angespornt von den steigenden Preisen haben sie ihren Ausstoss im zweiten Quartal um 9 Prozent auf 882,60 Tonnen gesteigert. Da gleichzeitig die aus dem Recycling kommende Menge deutlich zunahm, erreicht das gesamte Goldangebot im ersten Semester mit 2.323,90 Tonnen das höchste Niveau seit 2016. Im NYSE Arca Gold BUGS Index sind derzeit 18 im Goldabbau tätige Unternehmen enthalten. Wenig überraschend hat die jüngste Rally beim Edelmetall die Sektorbenchmark kräftig angeschoben. In den ersten acht Monaten 2019 ging es mit dem Index um 45 Prozent nach oben.

Grafik 4: NYSE Arca Gold BUGS Index

Bergbauriesen im Übernahmefieber

Ein 2019er-Plus von rund zwei Dritteln steht für Barrick Gold zu Buche. Im zweiten Quartal hat das Branchenschwergewicht aus Toronto die Goldproduktion gegenüber dem Vorjahreszeitraum um mehr als ein Viertel auf 1,35 Millionen Unzen erhöht. Gleichzeitig schaffte das Unternehmen den Turnaround: Während Barrick für das zweite Quartal 2018 einen Verlust ausgewiesen hatte, verdienten die Kanadier zuletzt unterm Strich knapp 200 Millionen US-Dollar. CEO Mark Bristow rechnet damit, dass die Produktion 2019 das obere Ende der ausgegebenen Prognosespanne erreicht. Gleichzeitig sollen die Kosten am unteren Ende landen. Einen positiven Einfluss auf die Produktion erwartet der Topmanager durch die Nevada-Goldmine.

Barrick betreibt das als grösstes Goldvorkommen der Welt geltende Areal seit kurzem zusammen mit Newmont Goldcorp. An dem Joint Venture halten die Kanadier 61,5 Prozent, die restlichen Anteile liegen beim US-Rivalen. Das Gemeinschaftsunternehmen resultiert aus dem gescheiterten Versuch von Barrick, Newmont für 18 Milliarden US-Dollar zu übernehmen. Die feindliche Offerte hätte die beiden grössten Goldproduzenten der Welt zusammengebracht.

Branchenprimus mit grossen Ambitionen

Newmont selbst hat im April die Übernahme von Goldcorp abgeschlossen. Mit der 10 Milliarden US-Dollar schweren Transaktion holten sich die US-Amerikaner die Position als Marktführer zurück. An der Börse konnte Newmont Goldcorp im bisherigen Jahresverlauf aber nicht mit dem NYSE Arca Gold BUGS Index Schritt halten. Vor allem die mit der jüngsten Übernahme einhergehenden Kosten bescherten dem Konzern im zweiten Quartal einen Gewinneinbruch, der weitaus heftiger ausfiel als von Analysten im Schnitt erwartet.

Ungeachtet dessen sieht CEO Gary J. Goldberg die Integration des Zukaufs auf einem guten Weg. Den Status als Branchenprimus möchte er sich jedenfalls so schnell nicht mehr nehmen lassen. Seiner Ansicht nach wird die jüngste Akquisition Newmont Goldcorp zusammen mit dem erfolgreichen Abschluss des Joint Ventures in Nevada über Jahrzehnte zum grössten Spieler in diesem Geschäft machen.