Da wir uns der Jahresmitte nähern, bietet sich ein günstiger Moment, darüber nachzudenken, was wohl als Nächstes für die asiatischen Aktienmärkte ansteht. Makroereignisse dürften einen grossen Einfluss auf die Märkte haben, aber hierzu können wir nur begrenzte Einblicke bieten.

Führt die Null-Covid-Politik in China zu neuen Lockdowns? Wird der Krieg zwischen der Ukraine und Russland eskalieren? Können die Verbraucher in Europa und den USA (angesichts der angespannten Arbeitsmärkte) mit den hohen Ölpreisen und steigenden Kosten für Lebensmittel umgehen? Und werden die Spannungen zwischen China und den USA zu einem ausgewachsenen Handels-/Kalten Krieg ausarten? Wir haben hierauf keine Antworten. Wir glauben, dass es ziemlich sinnlos ist, «Black-Swan»-Ereignisse (d. h. unvorhergesehene Vorkommnisse mit erheblichen Auswirkungen negativer Art) vorherzusagen und endlos über Extremrisiken zu diskutieren.

Stattdessen versuchen wir, den Malstrom wirtschaftlicher und geopolitischer Vorkommnisse nachzuvollziehen. Dadurch sind wir in der Lage, die besten langfristigen Anlagemöglichkeiten an den asiatischen Aktienmärkten zu besprechen. Insbesondere, wenn man die umfangreichen Bewertungskorrekturen der vergangenen zwölf Monate berücksichtigt.

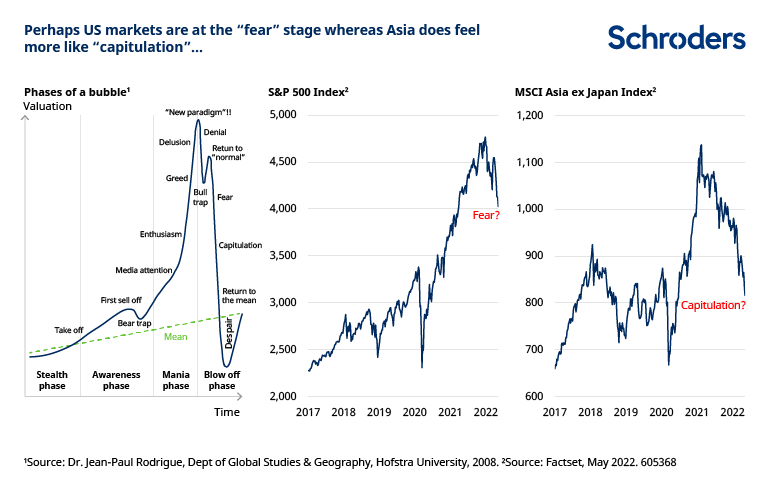

Zeit, «gierig zu sein, während andere ängstlich sind»?

Für Asiens Aktienmärkte war es eine schwierige Zeit. Der MSCI AC Asia ex Japan Index ist mittlerweile wieder auf dem Niveau vor Covid und auf ähnlichen Indexständen wie vor fünf Jahren. Man wird das Gefühl nicht los, als habe sich in dieser Region ein Kapitulationsniveau etabliert, und es herrscht viel Angst an den Märkten.

Auch wenn wir noch nicht unbedingt gierig sein wollen, nimmt unser Interesse zu. In Anlehnung an eine andere Maxime von Warren Buffet sehen wir jetzt Möglichkeiten, «ein wunderbares Unternehmen zu einem angemessenen Preis zu kaufen». Dies steht in einem Gegensatz zur Lage vor 18 Monaten, als wir oft vor dem Kauf eines «angemessenen Unternehmens zu einem wunderbaren Preis» standen.

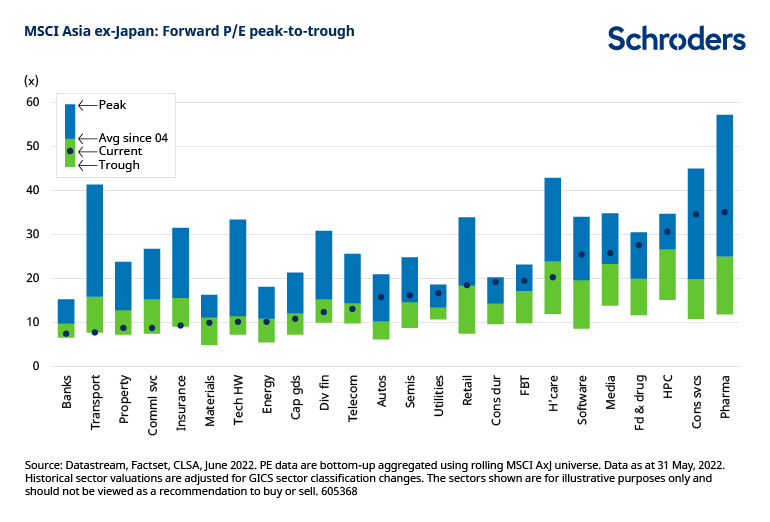

Das nächste Diagramm gibt mehr Aufschluss nach Sektoren. Der schwarze Fleck zeigt die aktuellen Kurs-Gewinn-Niveaus in den verschiedenen Sektoren Asiens im Vergleich zu den Drawdown-Trends. Interessant ist, dass die meisten Sektoren verglichen mit der Vergangenheit inzwischen günstig oder fair bewertet sind.

Dies steht in einem Gegensatz zur Situation vor 18 Monaten, als fast alle Sektoren – ausser den unbeliebten «Value»-Bereichen (Banken, Versicherungen, Immobilien usw.) – hohe Bewertungen aufwiesen.

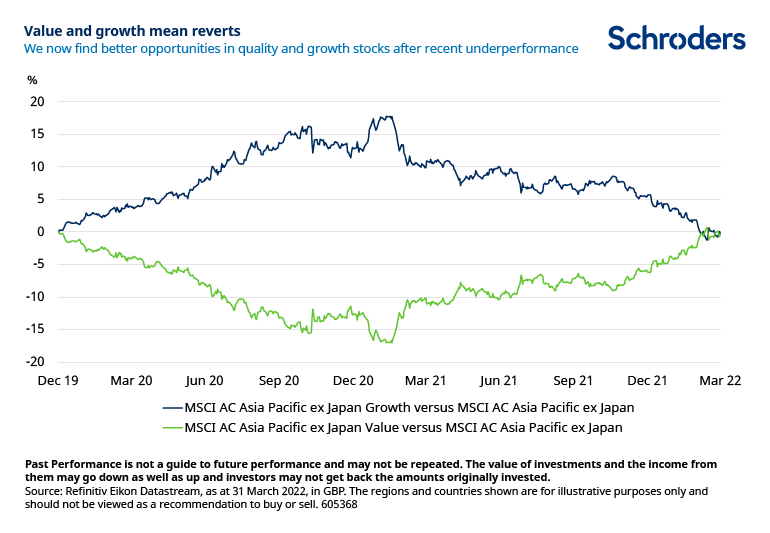

Folgende Grafik bietet hierzu ein Beispiel. Sie illustriert, dass Aktien, die von MSCI als «Growth» und «Value» eingestuft wurden, mittlerweile vollständig auf ihre Niveaus vor Covid zurückgekehrt sind. Zum jetzigen Zeitpunkt sehen wir angesichts des Ausmasses der Korrektur die besten Gelegenheiten bei Aktien, die normalerweise eher als «Growth»-Unternehmen eingestuft werden.

Weiterhin vorsichtig gegenüber China

Mit Blick auf den Markt gibt es angesichts der Grössenordnung des Ausverkaufs und der negativen Stimmung sicherlich Spielraum für eine kurzfristige Erholung an den chinesischen Aktienmärkten. Bei chinesischen Aktien bleiben wir jedoch aus strukturellen Gründen vorsichtig.

Dies ist auf mehrere Faktoren zurückzuführen. Hierzu zählen kurzfristige zyklische Gründe wie der schwache Immobilienmarkt, das Festhalten an der «Null-Covid»-Politik und die Verlangsamung der Exporte, da die weltweite Nachfrage nach Industriegütern zurückgeht.

Aber es gibt auch schwerwiegendere strukturelle Faktoren. Dazu gehören die zunehmende Rolle des Staates in der Wirtschaft, die schwierige demografische Entwicklung, hohe Schuldenstände und makroökonomische Risiken sowie geopolitische Spannungen und Handelskonflikte im Rahmen eines neuen Kalten Kriegs.

Angesichts der schwachen Binnenwirtschaft in China beabsichtigen wir, Aktien zu kaufen, sobald sie wirklich günstig sind und der schwierigere Gewinnausblick vollständig eingepreist ist. Im derzeitigen Umfeld sind wir noch nicht davon überzeugt, dass wir die Talsohle erreicht haben.

Suchen Sie nach «IP» in Tech

Bei den Sektoren bevorzugen wir weiterhin Technologie. Wir haben eine Vorliebe für taiwanesische Halbleiter (sowohl Giessereien als auch Chipdesigner), koreanische Hersteller von Speicherchips und indische IT-Software und -Dienstleistungen. Dies ist der Teil des Technologiesektors in Asien, in dem nach unserem Dafürhalten echtes geistiges Eigentum oder «IP» (Intellectual Property) vorzufinden ist. Hier erwarten wir auch das stärkste Wachstum und vor allem die höchsten Kapitalrenditen im gesamten Zyklus.

Im Gegensatz dazu erachten wir Ausrüstung und Montage im Bereich Technologie-Hardware als mit relativ geringem IP einhergehend. Wenn wir uns die Batterie- und Solarindustrie ansehen – die momentan «heissen» Technologiesektoren – handelt es sich bei vielen der asiatischen Aktien eher um Hardware-Monteure als um Unternehmen mit langfristig hohen Renditen.

Interesse an Indien, falls der Ausverkauf anhält

Indische Software und Dienstleistungen sind ein Technologiebereich, der aufgrund der aktuellen Schwäche attraktiv erscheint. Wir gehen zwar davon aus, dass die Nachfrage nach Verbrauchertechnologieprodukten nachlassen wird, können derzeit jedoch keine wesentliche Abschwächung bei den Unternehmensausgaben erkennen. Die Ausgaben für IT-Investitionen sind hoch. Die meisten indischen IT-Unternehmen melden steigende Auftragsbestände und tun sich schwer, die Nachfrage zu bewältigen, was zu Konkurrenz um Talente und steigenden Kosten führt. Eine moderate Verlangsamung würde von den meisten Unternehmen begrüsst werden.

Zudem stehen wir in Indien noch am Anfang des Cloud-Migrations- und Digitalisierungsprozesses. Die meisten Unternehmen, insbesondere Finanzdienstleister, sehen dies als unerlässlich an. Die dafür vorgesehenen Staatsausgaben in Bereichen wie Gesundheit, Steuerverwaltung und Dienstleistungserbringung werden ebenfalls hoch sein.

Uns beschäftigen die hohen Bewertungen in Verbindung mit unrealistischen Gewinnerwartungen bei einer Reihe von indischen Aktien. Wenn die gegenwärtige Neuausrichtung anhält, dürften wir auch Anlagechancen bei indischen Verbraucheraktien, Banken des Privatsektors oder möglicherweise bei einigen Internettiteln finden.

Ein weiterer Markt, der unser Interesse angesichts des augenblicklichen Ausverkaufs weckt, ist Australien. Die recht gute Gesamtmarktperformance verschleiert sehr unterschiedliche Ergebnisse. Rohstoffe und Finanzwerte, die rund 60 % des MSCI Australian Index ausmachen, konnten sich relativ gut entwickeln. Einige der Titel mit Exposure zu den Bereichen Internet, Gesundheit und Ausland (hauptsächlich in den USA) sind jedoch stark gefallen.

Optimistisch in Bezug auf Renditechancen

Insgesamt sind wir zuversichtlich hinsichtlich des Potenzials, während der kommenden zwölf Monate in Asien Renditen zu erzielen, vorausgesetzt, wir vermeiden Black-Swan-Ereignisse und eine globale Rezession. Die Bewertungen werden immer attraktiver und spiegeln einen recht pessimistischen Gewinnausblick wider.

China weist eindeutig Potenzial zu einer kurzfristigen Erholung auf, sofern die Covid-Politik gelockert oder reformiert wird oder erfolgreich ist. Wir sind jedoch der Auffassung, dass in Anbetracht des derzeitigen Ausverkaufs die besten Gelegenheiten in Asien darin bestehen, Schnäppchen unter erstklassigen Unternehmen/weltweit führenden Unternehmen in Taiwan, Korea und Australien zu machen.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.