Unzuverlässiges Internet, Kinder, die Zoom-Meetings unterbrechen, das Sprechen bei stummgeschaltetem Mikrofon – die Nachteile des Homeoffice wurden in den vergangenen zwei Jahren viel diskutiert.

Aber nur wenige Personengruppen haben die „neue Normalität“ des Arbeitens heisser diskutiert als Immobilieninvestoren.

Insbesondere fragen sie sich, wie sich das Homeoffice auf die Nutzung und den Wert von Büroimmobilien auswirken wird.

Im vergangenen Jahr schrieben wir darüber, dass alle Immobilienanlagen vom Erfolg der Mieter abhängig geworden sind. Wir meinten damit, dass das Einkommen und die langfristige Wertentwicklung solcher Anlagen stark mit dem Erfolg des Betriebs der Mieter der Gebäude korreliert und nicht nur mit der Laufzeit des Mietvertrags.

Immobilien bieten nicht nur ein Dach über dem Kopf oder einen Platz zum Arbeiten. Die Art und Weise, wie sie betrieben werden, ist von hoher Relevanz für das Geschäftsmodell und den Erfolg des Mieters.

Dies gilt für alle Immobilienarten, ganz besonders jedoch für Büros. Vor der Pandemie waren Anbieter flexibler Büroflächen, die auf die spezifischen Bedürfnisse der Mieter eingingen, im Aufwind.

Da jetzt aber viele Menschen nicht mehr so oft ins Büro gehen – müssen wir damit rechnen, dass der Büromarkt insgesamt langfristig zurückgeht?

Die Annahme, dass weniger Zeit im Büro einer geringeren Nachfrage nach Büroimmobilien entspricht, halten wir für zu kurzgegriffen. Noch wichtiger ist, dass es zu einfach ist, nur von einem einzigen Büromarkt zu sprechen.

Büronachfrage insgesamt: Kurzfristig

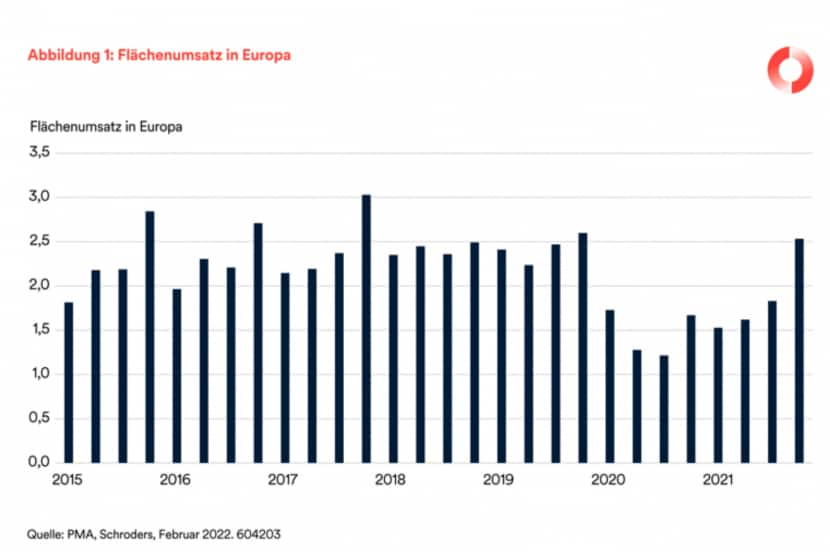

Im vergangenen Jahr erholte sich die Büronachfrage in ganz Europa stark, als die Volkswirtschaften den ersten Lockdown hinter sich liessen. Der Flächenumsatz in der zweiten Hälfte des Jahres 2021 war 50 % höher als im gleichen Zeitraum des Jahres 2020, lag aber immer noch 20 % unter dem Durchschnitt vor der Pandemie. Zudem hat sich der Anstieg des Büroleerstands deutlich verlangsamt, da sich die überschüssigen Flächen, die Unternehmen untervermieten möchten, stabilisiert haben.

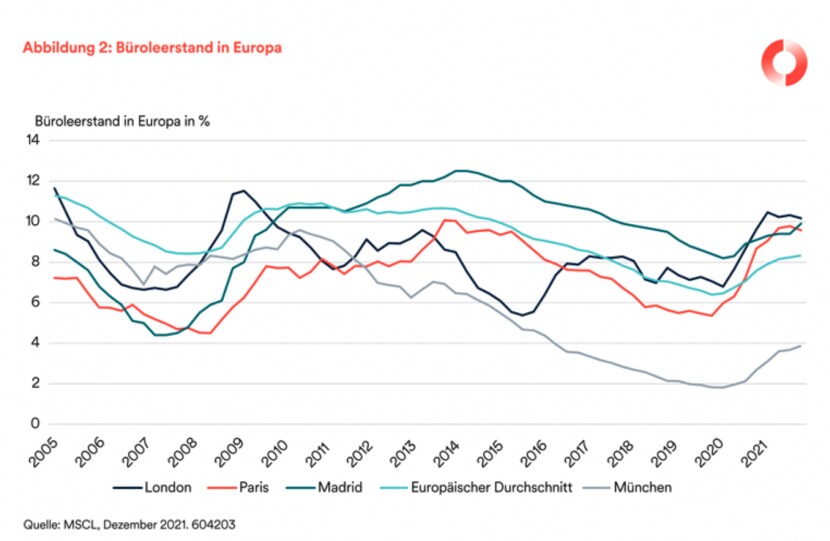

Die durchschnittliche Büroleerstandsquote in Europa lag mit 8,3 % im September 2021 nur geringfügig höher als im Juni (8,1 %) und deutlich unter dem Höchststand von 10,9 %, der 2010 nach der globalen Finanzkrise erreicht wurde.

Kurzfristig schätzen wir, dass hybrides Arbeiten – Menschen, die einen Teil der Woche zu Hause und einen Teil im Büro arbeiten – die europäische Büronachfrage im Vergleich zu 2019 um durchschnittlich etwa 15 % reduzieren wird.

Die Nachfrage verändert sich aufgrund bestehender Mietverträge nur langsam. Gleichzeitig werden neue Geschäftsmodelle erprobt. Es müssen auch „Spitzentage“ berücksichtigt werden, an denen die meisten Menschen gemeinsam im Büro sind (vorausgesetzt, die Mitarbeitenden haben die Wahl). All dies führt dazu, dass die Nachfrage langsamer sinkt als die tatsächlich im Büro verbrachte Zeit.

Wir gehen davon aus, dass in Europa die folgenden Städte 2022 bis 2023 wahrscheinlich am stärksten betroffen sein werden:

- Finanzzentren (z. B. London, Zürich). Zum Teil spiegelt dies einen Aufholprozess wider, da Finanzunternehmen vor der Pandemie langsamer als Technologieunternehmen Telearbeit einführten. Zum Teil spiegelt es auch unsere Ansicht wider, dass andere Nutzer wie Behörden, Anwaltskanzleien, Biowissenschaften weniger bereit oder in der Lage sind, Mitarbeitende von zu Hause aus arbeiten zu lassen.

- Städte mit einem relativ langen durchschnittlichen Arbeitsweg, in der Regel grössere, überlastete Städte (z. B. Paris, Rom)

- Städte mit einem älteren Bürobestand, der ein weniger attraktives Arbeitsumfeld bietet (z. B. Brüssel, Kopenhagen).

Büronachfrage insgesamt: Langfristig

Die allgemeine Büronachfrage dürfte daher in den nächsten Jahren niedriger ausfallen als 2019. Langfristig dürfte sie sich jedoch dank des Beschäftigungswachstums in Branchen wie Technologie, Medien und professionellen Dienstleistungen erholen.

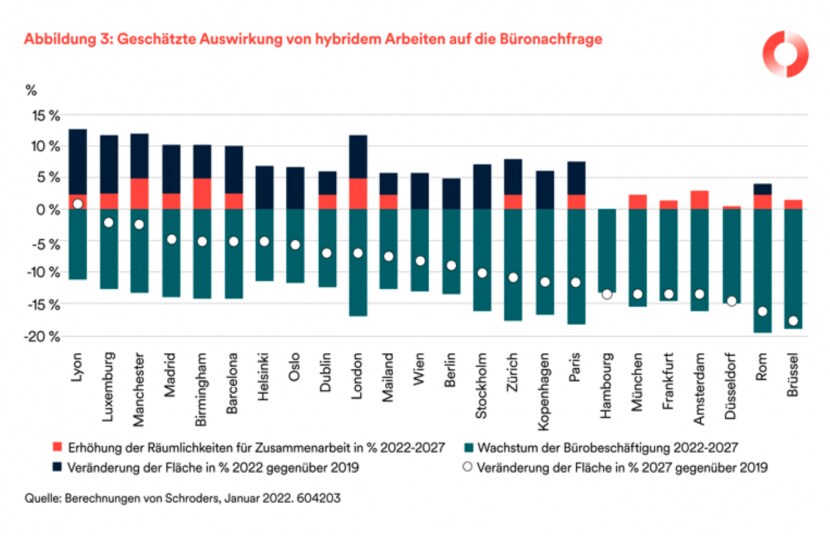

Oxford Economic prognostiziert, dass die Bürobeschäftigung in Europas Grossstädten von 2022 bis 2027 durchschnittlich um 1 % pro Jahr steigen wird, obwohl es zwischen den verschiedenen Städten grosse Unterschiede geben wird (siehe Abbildung oben). Die Schwankungen beim prognostizierten Beschäftigungswachstum spiegeln bis zu einem gewissen Grad die Wirtschaftsstruktur der Städte wider.

Die nordischen Städte haben einen relativ hohen Anteil an Technologieunternehmen. In Manchester sind viele professionelle Dienstleistungen angesiedelt. In Brüssel und Rom gibt es viele Behörden, und in Madrid und Barcelona wiederum ist der Anteil an Finanzdienstleistern gering.

Die Wirtschaftsstruktur ist aber nur eine Seite der Medaille. Lyon beispielsweise sticht dadurch hervor, dass seine professionellen Dienstleistungen schneller wachsen als in anderen Städten, wahrscheinlich aufgrund einer Verlagerung von Arbeit aus Paris. Luxemburg wiederum ist ein Finanzzentrum, aber die Ausrichtung der Stadt auf die Vermögensverwaltung statt auf das Bankwesen bedeutet, dass die Beschäftigung im Finanzdienstleistungsbereich voraussichtlich eher zunehmen als schrumpfen wird. Schliesslich spielt auch die Demografie eine Rolle. Der bescheidene Anstieg der Büroarbeitsplätze in den meisten deutschen Städten in den nächsten fünf Jahren (ausser Berlin) ist vor allem auf eine alternde Bevölkerung zurückzuführen, sodass die Zahl der Personen im erwerbsfähigen Alter den Prognosen zufolge stagnieren oder leicht sinken wird.

Darüber hinaus erwarten wir, dass sich der Trend der vergangenen 20 Jahre, so viele Menschen wie möglich im selben Raum unterzubringen, nach Covid-19 umkehren wird. Wir gehen davon aus, dass in den nächsten fünf bis zehn Jahren in Städten in Frankreich, Spanien und Grossbritannien, wo der Platz am engsten ist, eine leichte Zunahme der Fläche pro Arbeitnehmer zu verzeichnen sein wird.

Wenn wir all diese Faktoren kombinieren, schätzen wir, dass die Büronachfrage in Europa bis 2027 um 10 % niedriger sein wird als 2019, jedoch tendenziell steigen wird.

Die Städte, die am stärksten von der Umstellung auf hybrides Arbeiten betroffen sein dürften, sind Brüssel, Düsseldorf und Rom. Hier wird wahrscheinlich die Kombination aus langsamem Beschäftigungswachstum, längeren Arbeitswegen (insbesondere in Brüssel und Rom) und allgemein älterem Bürobestand mit schlechterer Ausstattung ins Gewicht fallen.

Dagegen dürften Luxemburg, Lyon, Madrid und Manchester dank eines starken Beschäftigungswachstums und eines relativ modernen Bürobestands in den nächsten fünf Jahren die stärkste Erholung der Nachfrage erleben.

Mehr als nur der richtige Standort

Wenn wir ins Detail gehen, sehen wir deutlich, dass wir nicht mehr nur von einem Büromarkt sprechen können.

Betrachtet man den Flächenbedarf der Nutzer, so stellt man fest, dass sich der schon vor der Pandemie gewachsene Fokus auf erstklassigen Büros noch verstärkt hat. Wir definieren ein „erstklassiges“ Büro als ein neues oder kürzlich renoviertes Büro, das gut ausgestattet und energieeffizient ist und sich im zentralen Geschäftsviertel befindet. Diese Büros bieten ihren Mietern auch erhebliche zusätzliche Dienstleistungen zur Unterstützung ihres Geschäftsmodells und erhöhen somit die wahrscheinliche Langlebigkeit und Nachhaltigkeit der Einnahmen aus dem Objekt.

In Amsterdam ist der Büroleerstand inzwischen eindeutig am höchsten in Randlagen (z. B. ArenA, Sloterdijk), wo die Nachfrage vor dem Lockdown deutlich gestiegen war (basierend auf vergleichsweise niedrigeren Mietpreisen). Dies ist auf den Mangel an angebotenen Dienstleistungen und Einrichtungen zurückzuführen.

Umgekehrt stieg der Leerstand in Zuidas, dem Hauptbüroviertel, im Jahr 2020 zunächst an, ging dann aber bis 2021 rapide auf 2 % zurück. Das Zuidas-Gebiet hat erheblich in neue oder sanierte nachhaltige Büroflächen investiert und das Gebiet aufgewertet, um den Mietern umfangreiche zusätzliche Dienstleistungen zu bieten.

Ein ähnliches Muster zeigt sich in den Büroteilmärkten von London, München und Paris. Anders als in den USA gibt es in Europa nur wenige Anzeichen dafür, dass die Pandemie Unternehmen dazu veranlasst hat, ihren Standort von grossen Stadtzentren in vorstädtische Büroparks oder kleinere Städte zu verlagern.

Nutzer werden immer anspruchsvoller. Zum Teil ist dies auf Covid-19 und den Eifer der Arbeitgeber zurückzuführen, die Mitarbeitenden zurück ins Büro zu locken, um eine gemeinsame Kultur zu fördern.

Während die Nutzung hochwertiger Büros als Hebel zur Gewinnung qualifizierter Mitarbeitender nicht neu ist, hat der Fokus auf modernsten Klimaanlagen, hervorragendem WLAN und Videokonferenzen, zusätzlichen Räumen, Fahrradplätzen und anderen Annehmlichkeiten in den vergangenen zwei Jahren deutlich zugenommen.

Der Bedarf an Schreibtischen sinkt, da die Menschen diese Art der Arbeit zunehmend zu Hause erledigen. Aber der Platzbedarf für Besprechungsräume und Zusammenarbeit steigt und macht heute 25 bis 40 % der Fläche aus, gegenüber 10 bis 15 % vor ein paar Jahren.

Der andere wichtige Faktor, der hinter der Nachfrage nach höherwertigen Flächen steckt, ist Nachhaltigkeit. Die EU und Grossbritannien haben sich verpflichtet, die CO2-Emissionen bis 2030 um 55 % bzw. 68 % gegenüber dem Niveau von 1990 zu senken. Eine der wichtigsten Möglichkeiten, dies zu erreichen, besteht darin, die Energieeffizienz von Gebäuden zu verbessern. Bisherige Bedenken, dass die Nutzer nicht bereit seien, für Sonderausstattungen einen höheren Mietbeitrag zu leisten, sind verflogen. Zu solchen Ausstattungen gehören Solarpanele, begrünte Wände, Sensoren, die den Menschen die Kontrolle über Heizung, Beleuchtung und Belüftung geben, intelligentes Glas und bessere Isolierung.

Der Anstieg der Öl- und Gaspreise im vergangenen Jahr hat den Bewohnern einen weiteren Grund gegeben, den Energieverbrauch zu senken. In Deutschland entfielen in den 12 Monaten bis Juni 2021 31 % des Flächenumsatzes in Innenstädten auf „grüne“ Büros, obwohl sie nur 9 % der Gesamtfläche ausmachten. In der City of London lag der Prozentsatz bei über 70 %.

Die „Habe und Habenichtse“: Wie Städte nach Büronachfrage aufgeteilt werden

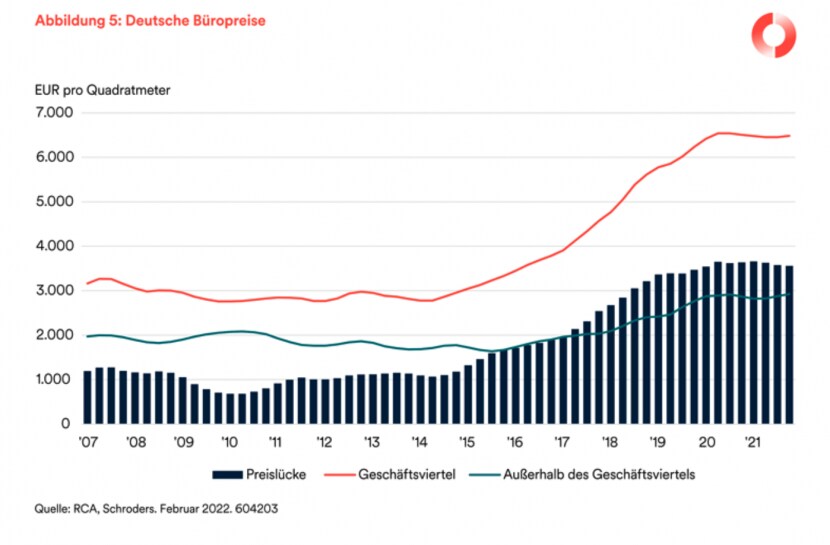

Die zweigeteilte Nachfrage hat zu einer starken und unserer Meinung nach anhaltenden Divergenz bei den Mieten und dem Wert von erst- und zweitklassigen Büros geführt.

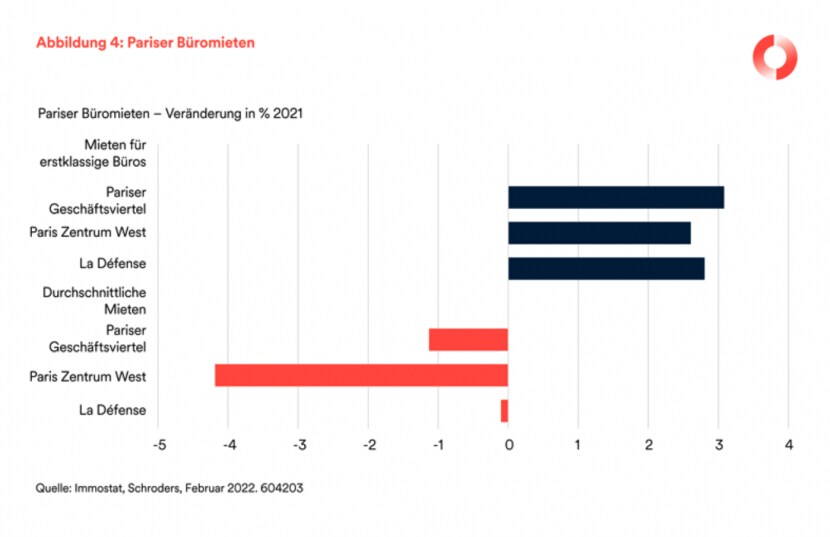

Mehrere Städte verzeichneten 2021 einen Anstieg der Mieten erstklassiger Büros, darunter Amsterdam, Frankfurt, London und Paris, während die Mieten zweitklassiger Büros entweder fielen oder bestenfalls unverändert blieben. Die zuletzt geringe Bautätigkeit in vielen europäischen Städten hat die Mieten für erstklassige Büros weiter in die Höhe getrieben.

Es überrascht nicht, dass diese Divergenz nach Qualität auf dem Investmentmarkt ein Echo fand. Der starke Wettbewerb unter Investoren um ertragssichere Büros führte dazu, dass die Mieten für erstklassige Büros 2021 in den meisten Städten um 0,1 bis 0,25 % sanken. Unterdessen stiegen die Renditen durchschnittlicher Büroimmobilien, was bedeutet, dass die Kapitalwerte sanken.

Natürlich ist eine Flucht in Qualität in Zeiten der Unsicherheit nichts Neues. Wir haben eine ähnliche Polarisierung auf den europäischen Büromärkten nach dem Platzen der Internetblase im Jahr 2000 und erneut während der Finanzkrise erlebt.

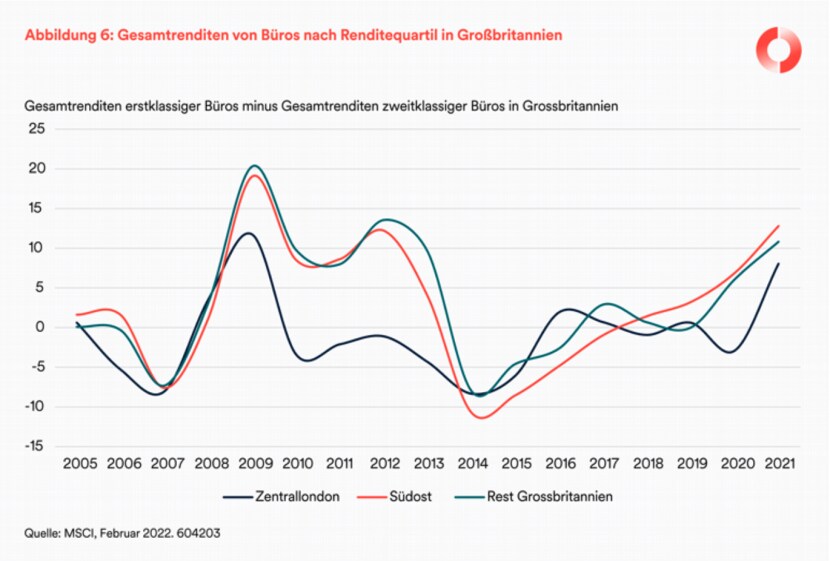

Nehmen wir an, dass ein niedriger Liegenschaftszinssatz ein Indikator für erstklassige Büros und ein hoher Liegenschaftszinssatz ein Indikator für zweitklassige Büros ist. Wenn dem so ist, deuten die Daten von MSCI UK darauf hin, dass erstklassige Büros in London zweitklassige Büros 2008 bis 2009 deutlich übertrafen, dann aber 2010 bis 2015 ins Hintertreffen gerieten, als sich die Mieten für zweitklassige Büros zu erholen begannen, wenn auch von einem niedrigeren Niveau aus, und die Anleger auf der Risikokurve weiter nach oben rückten. Dieses Muster wiederholte sich auf den Büromärkten ausserhalb Londons, wenn auch verzögert aufgrund einer langsameren Erholung der Nachfrage und der Mieten für zweitklassige Büros.

Bleibt der zweigeteilte Büromarkt in Europa bestehen?

Angesichts der Vergangenheit könnte es vernünftig erscheinen, davon auszugehen, dass erstklassige Büros nach dem Ende der Pandemie keine Outperformance mehr erzielen werden. Wir glauben jedoch, dass man dabei die Tatsache übersieht, dass sich die Dynamik, die die relative Wertentwicklung von erst- und zweitklassigen Büros bestimmt, geändert hat.

In der Vergangenheit waren die Hauptfaktoren zyklischer Natur, und sobald sich die Nachfrage erholte und die Mieten für erstklassige Büros stiegen, waren die Nutzer kompromissbereiter und nahmen zweitklassige Büros zu einem niedrigeren Preis in Kauf. Sobald die Leerstandsquote zu sinken begann, waren Anleger eher bereit, Büros mit kurzen, nicht abgelaufenen Mietlaufzeiten oder Renovierungsmöglichkeiten zu kaufen.

Obwohl diese zyklischen Katalysatoren nicht verschwunden sind, vermuten wir, dass sie von einer Reihe langfristiger struktureller Kräfte übertrumpft werden, die für zweitklassige Büros nachteilig sind.

Erstens wird der Druck von Bewohnern und Regierungen, die CO2-Emissionen zu senken und Gebäude widerstandsfähiger gegen den Klimawandel zu machen (z. B. Wasserrecycling, Hochwasserschutz), nur noch zunehmen. Die CO2-Steuern auf Heizöl werden stetig steigen, und obwohl die Niederlande und Grossbritannien die einzigen Länder sind, die bisher die Vermietung von Gebäuden mit schlechter Energiebewertung verboten haben, werden andere europäische Regierungen wahrscheinlich nachziehen. Darüber hinaus bedeutet der jüngste Anstieg der Baukosten, dass einige Büros in peripheren Lagen Gefahr laufen, verlorene Vermögenswerte zu werden, da ihre Sanierung nicht rentabel wäre.

Zweitens ist die Umstellung auf hybrides Arbeiten wahrscheinlich eher ein Problem für zweitklassige Büros.

Diese ziehen in der Regel kostenbewusstere Nutzer an, die eher versuchen, Bürofläche einzusparen, indem sie Mitarbeitende zum Homeoffice auffordern. Diese Nutzer entscheiden sich möglicherweise dafür, kein Büro zu haben oder zu den gleichen Kosten auf ein kleineres, hochwertigeres Büro aufzurüsten, aber diesen Raum flexibler zu nutzen und verschiedene Gebäudedienstleistungen (flexible Büroflächen, gemeinsamer Concierge usw.) in Anspruch zu nehmen, die ihrem Geschäftsmodell entsprechen.

Drittens wird neue Software wie robotergestützte Prozessautomatisierung, Blockchain und Spracherkennung die Nachfrage nach Callcentern und Backoffices verringern.

Das Büro ist noch nicht ausgestorben

Wir können nicht länger von nur einem Büromarkt sprechen. Der Büromarkt, wie wir ihn kannten, befindet sich im Umbruch, nicht im allgemeinen strukturellen Niedergang.

Während einige Kommentatoren Parallelen zum Einzelhandelsmarkt gezogen haben, halten wir dies für eine falsche Analogie, da die Bürobeschäftigung weiter zunehmen wird und die Fernarbeit nicht dazu beiträgt, das Umsatzwachstum zu steigern.

Während das Internet es Einzelhändlern ermöglicht, sowohl Kosten zu senken als auch neue Kunden zu erreichen, verbessert die Fernarbeit nur das Endergebnis für Büronutzer. In der Tat besteht die Gefahr, dass das langfristige Umsatzwachstum gefährdet wird, wenn längeres Arbeiten von zu Hause aus Innovation und Produktivität verringert.

Wir glauben auch, dass sich die Büronachfrage weiter polarisieren wird und dass die aktuellen Renditen für zweitklassige Büros die gestiegenen Risiken der Veralterung durch Nachhaltigkeit, hybrides Arbeiten und neue Technologien noch nicht angemessen widerspiegeln. Dementsprechend erwarten wir, dass sich erstklassige Büros in den meisten europäischen Städten in der ersten Hälfte des Jahrzehnts besser entwickeln werden als zweitklassige Büros.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.