Die EU wird voraussichtlich von Unternehmen einen Nachweis darüber verlangen, dass von ihnen importierte landwirtschaftliche Produkte nicht durch Entwaldung zu Kohlendioxidemissionen (CO2) und zum Klimawandel beitragen.

Der Block unternimmt endlich Anstrengungen, um nachhaltigere Konsumgewohnheiten zu gewährleisten: Neue Gesetze zielen darauf ab, die Entwaldung und Waldschädigung im Zusammenhang mit importierten Rohstoffen wie Palmöl und Soja zu reduzieren.

Die Ausweitung landwirtschaftlicher Flächen, die zur Erzeugung bestimmter Grundstoffe genutzt werden, und die damit verbundene Abholzung haben einige Gebiete der Welt in Netto-Emittenten von CO2 aus Senken verwandelt, die Treibhausgase (THG) absorbieren können.

Der Gesetzesvorschlag sieht vor, die EU-Nachfrage nach entwaldungsbedingten Rohmaterialien durch nachhaltige Produkte und entwaldungsfreie Lieferketten zu ersetzen.

In seinem neuesten Bericht, veröffentlicht am 4. April, erinnert uns der Zwischenstaatliche Ausschuss für Klimaänderungen (IPCC) daran, dass die Bekämpfung der Landverödung und das Stoppen der Entwaldung der Schlüssel zur Reduzierung der Treibhausgasemissionen sind – oberste Priorität im Kampf gegen die Erderwärmung.

Die Bekämpfung der Abholzung in den Tropen könnte neben anderen natürlichen Klimalösungen mehr als ein Drittel der THG-Einsparungen ermöglichen, die erforderlich sind, um das 1,5-Grad-Ziel des Pariser Abkommens zu erreichen.

Die tropischen Regenwälder speichern mehr Kohlenstoff als jede andere Art von Wald und beherbergen die grösste Artenvielfalt.

Fokus auf „importierte“ Entwaldungsemissionen

Es ist klar, dass sich Investoren in europäische Unternehmen und Überseeländer, die mit der nicht nachhaltigen Produktion von Rohstoffen in Verbindung stehen, die an der Entwaldung beteiligt sind, mit den bevorstehenden regulatorischen Änderungen auseinandersetzen müssen.

Darüber hinaus verdeutlichen die Änderungen auch materielle Risiken, die sich aus nachfrageseitigen Minderungsmassnahmen und aus Verhaltensänderungen hin zu einem nachhaltigeren Konsum ergeben können.

Allgemeiner gesprochen könnten Finanzinstitute daher bald mit Übergangsrisiken konfrontiert sein, die sich aus einer Politik ergeben, welche auf den Schutz der natürlichen Umwelt und die Reduzierung des Raubbaus der natürlichen Ressourcen abzielt.

Wälder spielen eine wichtige Rolle beim Übergang zu Nettonull. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) bedecken sie rund 30 % der Landfläche der Welt und absorbierten 2020 2,6 Gigatonnen Kohlendioxid (Gt CO2).

Das war ein Drittel des CO2, das 2020 durch die Verbrennung fossiler Brennstoffe freigesetzt wurde, was die globale Rolle der Wälder als wichtige Kohlenstoffsenke unterstreicht.

Inzwischen ist die Ausweitung der Landwirtschaft der Hauptgrund für die Entwaldung, und die damit verbundenen Kohlenstoffemissionen machen schätzungsweise etwa 20 % der globalen „anthropogenen“ CO2-Emissionen (Emissionen im Zusammenhang mit menschlichen Aktivitäten) aus.

Hierzu gibt es bereits Präzedenzfälle.

2015 verpflichtete sich die EU zusammen mit anderen Mitgliedstaaten der Vereinten Nationen (UN) dazu, die Entwaldung bis 2020 zu stoppen. Das Versprechen wurde in die Ziele für nachhaltige Entwicklung der Vereinten Nationen aufgenommen, die eine Blaupause für eine nachhaltigere Zukunft darstellen.

Trotz dieser Massnahmen ist der EU-Verbrauch nach wie vor ein wichtiger Katalysator für weltweit „importierte“ Entwaldungsemissionen im Zusammenhang mit dem internationalen Handel mit landwirtschaftlichen Rohstoffen. Importierte Entwaldungsemissionen sind definiert als Änderungen der Kohlenstoffvorräte aufgrund von Waldverlust und den Auswirkungen der anschliessenden Landnutzung.

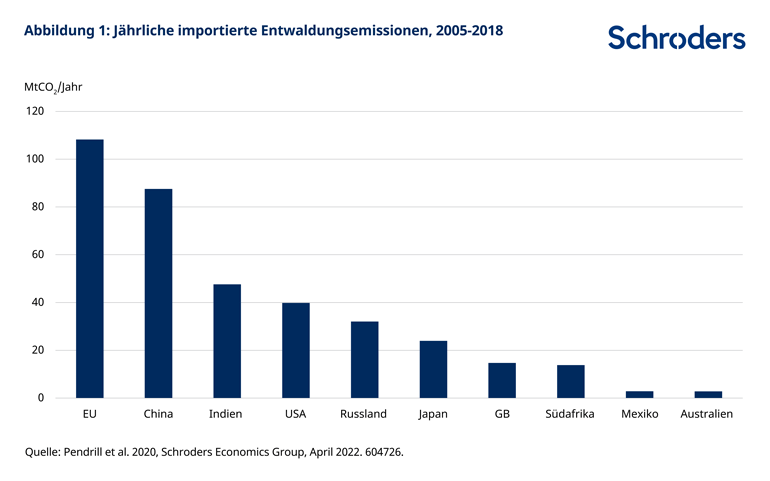

Die EU importiert aufgrund der Entwaldung eine beträchtliche Menge an Emissionen, die jährlich mehr als 100 Millionen Tonnen Kohlendioxid (Mt C02) ausmachen (Grafik 1 unten). Dies entspricht den jährlichen Gesamtemissionen eines Landes wie Griechenland.

Auch andere grosse Länder wie China, Indien und die USA haben durch ihre Nachfrage nach Agrarrohstoffen erhebliche CO2-Emissionen über ihre Grenzen hinweg verursacht.

Diese importierten Entwaldungsemissionen wurden jedoch in der Vergangenheit von politischen Entscheidungsträgern nicht berücksichtigt.

Gemäss den Grundsätzen des Rahmenübereinkommens der Vereinten Nationen über Klimaänderungen (UNFCCC) und den Best Practices des IPCC werden nur Emissionen, die innerhalb des Territoriums eines Landes auftreten, als Treibhausgasemissionen bilanziert.

Dies impliziert, dass nationale THG-Reduktionsziele und Verpflichtungen von Verbraucherländern eine grosse Emissionsquelle ignorieren.

Wir richten unsere Aufmerksamkeit oft auf die Risiken des Klimawandels, die sich aus der Erzeugung von CO2 auf der Produktionsseite der Wirtschaft ergeben. Aber Verhaltensänderungen und regulatorische Änderungen, die sich durch die Notwendigkeit eines nachhaltigeren Konsums ergeben, könnten die Finanzmärkte dazu veranlassen, auch andere Klimarisiken zu berücksichtigen.

Ein Anstoss zu diesem Perspektivenwechsel könnte die Verknüpfung von CO2-Emissionen mit der Nachfrage nach Waren und Dienstleistungen sein.

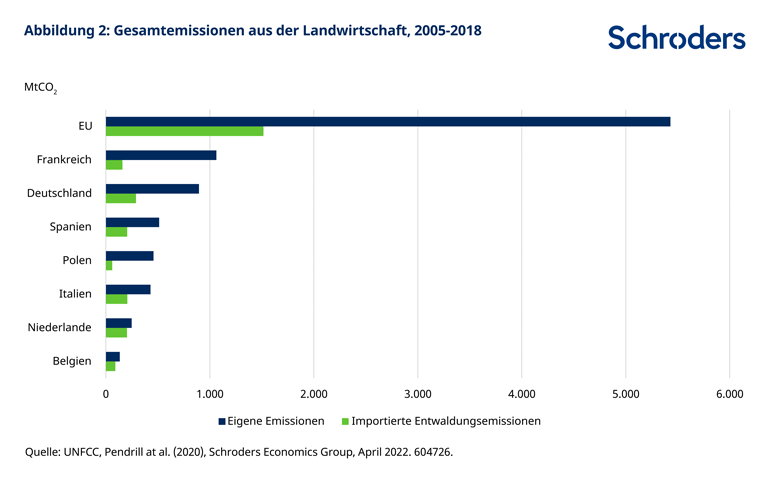

Zwischen 2005 und 2018 war die EU der grösste Importeur von Entwaldungsemissionen. In diesem Zeitraum war sie für die Entwaldung von 2,7 Millionen Hektar verantwortlich und stiess 1.515 Mt CO2 aus.

Die importierten Emissionen des Blocks machten in diesem Zeitraum mehr als 25 % aller landwirtschaftlichen Emissionen aus.

In einigen Ländern, wie Italien und Spanien, machen importierte Emissionen mehr als 40 % der nationalen landwirtschaftlichen Emissionen aus. Für Länder wie Belgien und die Niederlande beträgt dieser Anteil sogar über 65 % (Grafik 2 unten).

Die Gesetzesvorschläge der EU folgen einer Zusage, die auf der UN-Klimakonferenz COP26 in Glasgow im vergangenen November gemacht wurde.

Einer der grossen Erfolge der Konferenz war, dass sich 100 Länder sowie eine Reihe von Unternehmen, darunter auch Schroders, verpflichteten, die Entwaldung bis 2030 zu beenden.

Die EU-Verordnung wird die legale und illegale Entwaldung abdecken und den Importeuren verbindliche Sorgfaltspflichten auferlegen, die eine strikte Rückverfolgbarkeit für sechs Rohstoffe verlangen, die die Hauptursache der Landverödung sind.

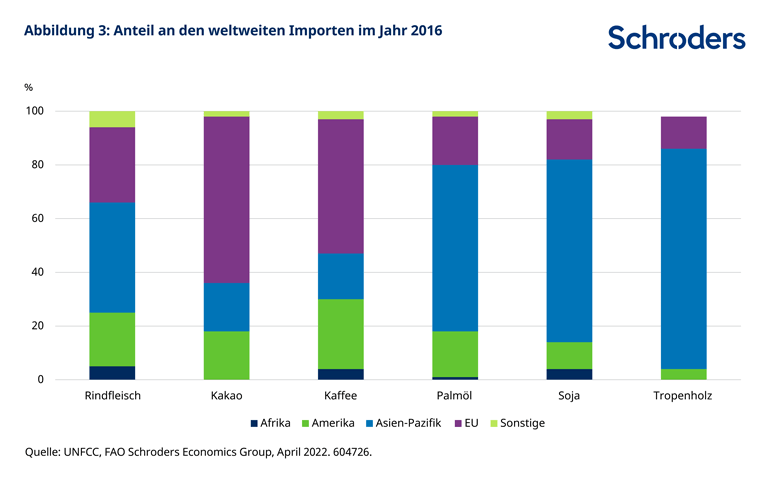

Bei diesen Rohstoffen handelt es sich um Rinder, Kakao, Kaffee, Palmöl, Soja und Holz, bei denen die EU eine wichtige Rolle bei der weltweiten Nachfrage spielt.

Daten der FAO zeigen, dass auf die EU mehr als 60 % der weltweiten Kakao-, 50 % der Kaffee- und 30 % der Rinderimporte entfielen (Grafik 3 unten).

Das vorgeschlagene Verbot signalisiert einen entscheidenden Wandel in der Reaktion Europas auf die dringende globale Herausforderung der Entwaldung und wird den Mitgliedstaaten helfen, ihre CO2-Emissionen zu reduzieren.

Das Verbot wird auch dazu beitragen, den Verlust der biologischen Vielfalt zu bekämpfen, den die Länder durch ihren Verbrauch dieser Schlüsselrohstoffe verursachen. Es wird auch zu bedeutenden Verlagerungen im EU-Handel hin zu Erzeugerländern mit „geringem Risiko“ von solchen mit „hohem Risiko“ führen. Davon wird die Wirtschaftlichkeit des Welthandels betroffen sein.

Im weiteren Sinne dürften strengere Massnahmen zur Bekämpfung des Klimawandels angesichts der Umstellung der Welt auf eine kohlenstoffarme Wirtschaft den Marktzugang für Unternehmen einschränken, die es nicht schaffen, Emissionen zu reduzieren. Da sich die behördliche Kontrolle verschärfen wird, werden wir zunehmend Verbote sehen, die die Einnahmen unter Druck setzen und Reputationsrisiken erhöhen.

Unternehmen, die der Entwaldung und dem Verlust der biologischen Vielfalt ausgesetzt sind, werden auch mit gestiegenen Betriebskosten konfrontiert sein. Zudem wird ihre Kreditqualität beeinträchtigt, was zu höheren Finanzierungskosten führt.

Das Entwaldungsrisiko wirkt sich auch auf die Finanzlage der Staaten aus und beeinträchtigt ihre Fähigkeit, Schulden zu begeben und diese im Einklang mit den Umweltvorschriften zurückzuzahlen. Der Verlust des „Naturkapitals“ einer Nation, also von Elementen der Natur, die wichtige wirtschaftliche Vorteile bieten, beeinträchtigt deren langfristige Leistungsfähigkeit.

Länder, die stark vom Export von Gütern im Zusammenhang mit der Entwaldung abhängig sind, könnten feststellen, dass ihre Zahlungsbilanz durch das EU-Importverbot beeinträchtigt wird. Dies könnte angesichts der Bedeutung der EU-Nachfrage in den weltweiten Handelsströmen durch eine Verringerung der Ausfuhrerlöse geschehen.

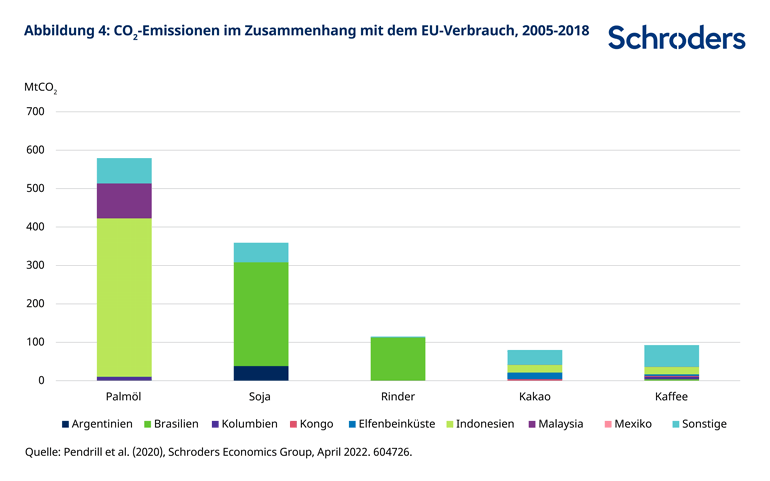

Die in die EU importierten Ausgangsmaterialien mit den grössten zusätzlichen Emissionen aus der Abholzung tropischer Regenwälder waren zwischen 2005 und 2018 Palmöl, Soja und Rinder, gefolgt von Kakao und Kaffee. Die Daten zeigen, dass Indonesien, Brasilien und Malaysia die Exportländer sind, für die die neue Verordnung mit den grössten Risiken einhergeht.

Die südostasiatischen Länder sind aufgrund ihrer Palmölproduktion gefährdet, wobei die EU 2019 umgerechnet 1,7 Mrd. Euro aus Indonesien und 1 Mrd. Euro aus Malaysia importierte. Aus Brasilien führte die EU im selben Jahr Soja im Wert von über 1,6 Mrd. Euro ein.

Angesichts der Bedeutung der EU-Nachfrage im weltweiten Handel mit diesen Rohstoffen wird sich die neue Verordnung auf den Umfang der globalen Abholzung auswirken. Es ist jedoch möglich, dass die EU-Lieferketten entwaldungsfrei werden. Gleichzeitig könnten sich die Rohstoffe und das mit ihrem Handel verbundene Risiko einfach auf andere Märkte verlagern, beispielsweise China oder die USA.

Das EU-Verbot sollte als Sprungbrett zur Bekämpfung verbrauchsbasierter Emissionen angesehen werden. Solange jedoch keine ähnlichen Verbote von anderen grossen Verbraucherländern umgesetzt werden, bleibt das Risiko, dass Emissionen einfach auf andere Märkte verlagert werden, hoch.

Dies unterstreicht die Notwendigkeit einer globalen Zusammenarbeit und Koordination im Klimakampf.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.