Früher waren Private Assets – wie Private Equity – nur für grosse institutionelle Anleger zugänglich.

Dies ändert sich jedoch.

Einer der Hauptgründe, warum Private Assets für Privatanleger bisher ausser Reichweite waren, liegt in der Art der Transaktionen. Die Suche nach geeigneten Transaktionen kann sehr zeitaufwendig sein und ihre Strukturierung komplex. Ausserdem kann der Ausstieg aus diesen Anlagen lange dauern und mit speziellen Schwierigkeiten verbunden sein.

Dennoch steigt die Nachfrage von Privatanlegern. Viele der grossen Private-Asset-Manager, die zuvor nur institutionelle Kunden bedienten, entwickeln nun Produkte für eine breitere Zielgruppe.

Was hat sie zu dieser Änderung veranlasst? Was bedeutet das für die Branche? Und was bedeutet das für kleinere Privatanleger?

Hier erläutern wir die Entwicklungen von Produkten, Technologien und Vorschriften, die die Türen zu Private Assets öffnen.

Die Nachfrage steigt, das Angebot reagiert

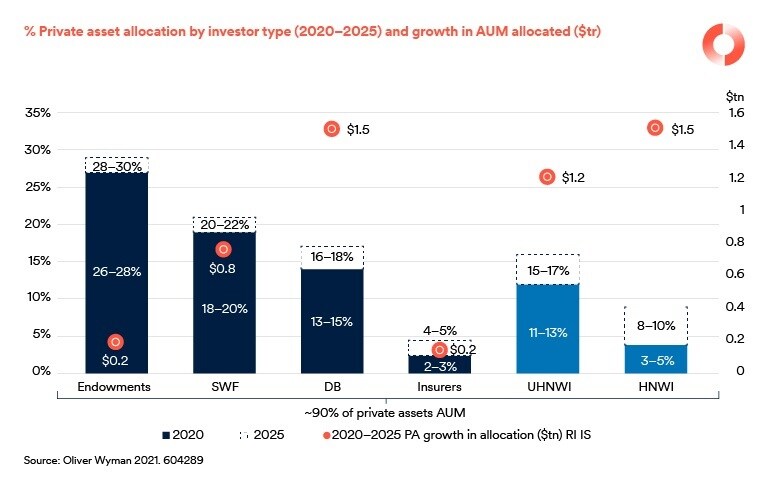

Die folgende Grafik zeigt eine „Heatmap“ der Nachfrage nach Private Assets. Das Wachstum bei vermögenden Anlegern (High Net-Worth Individuals, HNWI) wird voraussichtlich schneller sein als bei klassischen Kapitalquellen wie Stiftungen.

Es ist zu beachten, dass sich die zugrunde liegenden Anlageklassen nicht geändert haben.

Ein Infrastrukturdarlehen kann eine Laufzeit von 30 Jahren haben, bei einem Unternehmen in Private-Equity-Besitz dauert die Eigentümerschaft in der Regel 5 bis 8 Jahre. An diesen Tatsachen hat sich nichts geändert.

Die Vorschriften in Bezug darauf, wer Private Assets besitzen darf, werden jedoch allmählich gelockert und Technologien reissen die Barrieren der Illiquidität nieder. Das heisst, dass das Angebot an Vehikeln für Private Assets, die Privatanleger nutzen können, rasant wächst.

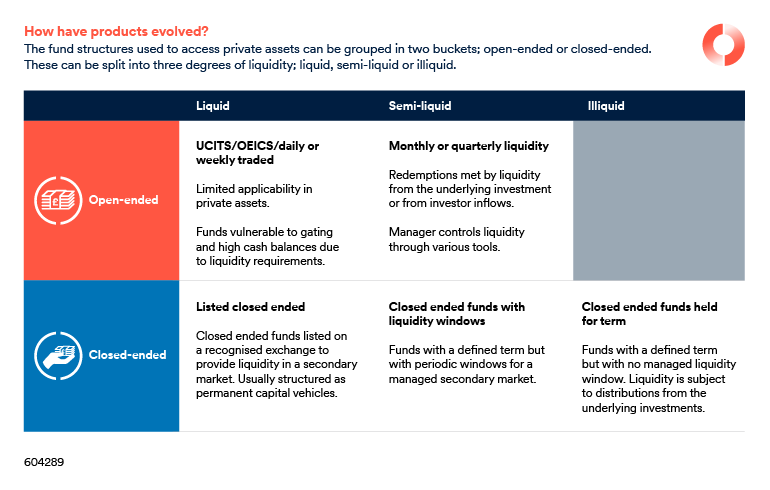

Wie haben sich Produkte entwickelt?

Die für Private Assets verwendeten Fondsstrukturen können in zwei Kategorien unterteilt werden: offene und geschlossene Fonds. Diese können in drei Liquiditätsstufen aufgeschlüsselt werden: liquide, teilweise liquide oder illiquide.

Teilweise liquide offene Fonds

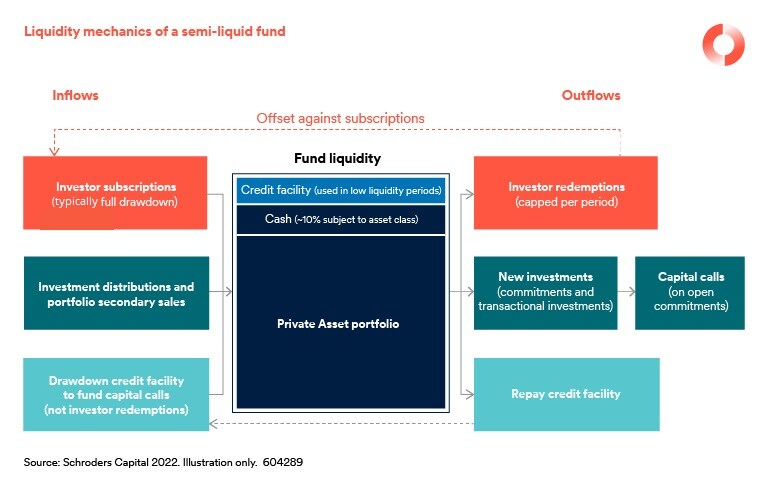

Innovationen bei teilweise liquiden offenen Fonds schreiten schnell voran – insbesondere bei Anlageklassen wie Private Equity, privaten Schuldtiteln und Immobilien. Diese verfügen über monatliche oder vierteljährliche Zeichnungs- und Rücknahmezyklen. Liquidität kommt aus zwei Quellen:

- Zeichnungen und Rücknahmen durch Anleger

- Anlageausschüttungen.

Zeichnungen und Rücknahmen erfolgen zum Nettoinventarwert (NIW) des Fonds. Dadurch entfällt die Volatilität oder das Markt-Beta im Vergleich zu geschlossenen Fonds, die für Liquidität auf einen Sekundärmarkt angewiesen sind.

Die Liquidität wird in teilweise liquiden Fonds durch Portfoliokonstruktions- und Liquiditätssteuerungsinstrumente gesteuert. Die Portfoliokonstruktion dient als erste Verteidigungslinie. Ein gut aufgebautes Portfolio, das nach Region, Sektor, Typ und Jahrgang diversifiziert ist, kann eine gewisse „natürliche Liquidität“ gewährleisten, die regelmässig und beständig ist. Wir führten verschiedene Simulationen unserer Private-Equity-Anlageprogramme durch und stellten fest, dass die natürliche Liquidität in allen ausser den extremeren Marktszenarien mehr als ausreichend war.

Als zweite Verteidigungslinie nutzen teilweise liquide Fonds häufig Instrumente wie Rücknahmeobergrenzen oder die Möglichkeit, Zeichnungen und Rücknahmen auszusetzen, damit der Manager die Liquidität innerhalb des Fonds besser steuern kann. Ein damit verbundenes Ziel ist, das Anlegerverhalten durch den Einsatz dieser Liquiditätsinstrumente im Falle von Stressereignissen am Markt besser zu mässigen. Wenn ein Anleger weiss, dass er drei bis sechs Monate warten muss, bevor er aus einem Fonds aussteigen kann, ist es weniger wahrscheinlich, dass er spontan aussteigt.

Die Liquiditätssteuerung muss auch in Bezug auf Barzeichnungen des Fonds berücksichtigt werden, da Barguthaben die Wertentwicklung belasten können.

Geschlossene börsennotierte Fonds

Während teilweise liquide Fonds den Zugang für Anleger verbessert haben, gibt es eine Reihe von Anlagestrategien, die immer noch am besten über geschlossene Fonds zugänglich sind. Auch in diesem Bereich gab es ein hohes Mass an Innovation.

Geschlossene börsennotierte Fonds – in Grossbritannien besser bekannt als Investment Trusts – bieten Privatanlegern eine ideale Möglichkeit, auf ein privates Portfolio zuzugreifen, während die Flexibilität des täglichen Handels gewahrt bleibt.

Einer der Bereiche mit dem schnellsten Wachstum waren geschlossene Fonds ohne Liquidität oder periodische Liquiditätsfenster. In den letzten Jahren sind eine Reihe neuer webbasierter Plattformen auf den Markt gekommen, die Privatanlegern über Feeder-Fonds Zugang zu einer Vielzahl von Strategien für Private Assets bieten. Mithilfe von Technologien konnten die Vorauszahlungen, Kosten und Komplexität beim Angebot dieser Feeder-Fonds an neue Anleger deutlich reduziert werden.

Regulatorische Änderungen – die später in diesem Artikel behandelt werden – haben auch mehr Möglichkeiten für die Auflegung neuer Fonds eröffnet. Diese neuen geschlossenen Fondsstrukturen sind speziell für Privatanleger konzipiert, da sie einen strukturierten Kapitalabrufplan, eine kürzere Fondslaufzeit als eher institutionell orientierte Fonds und niedrigere Mindestzeichnungsbeträge aufweisen.

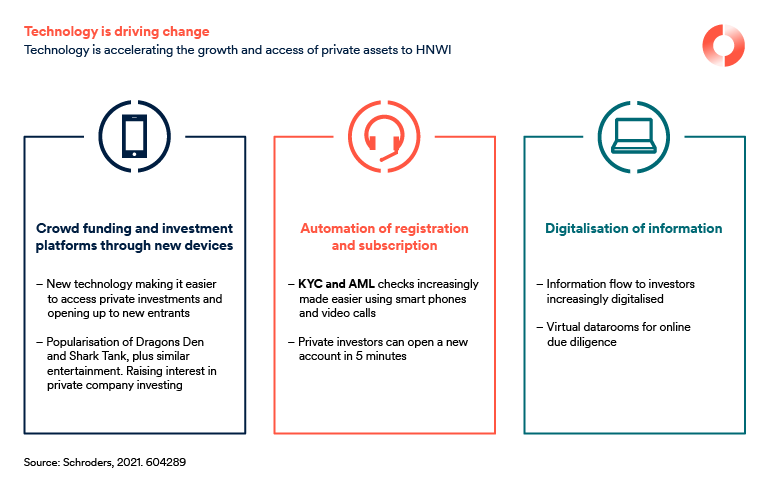

Wie helfen Technologien?

Technologien waren in mehrfacher Hinsicht ein bedeutender Katalysator für die Demokratisierung von Private Assets.

So wurden zum Beispiel neue Plattformen entwickelt, über die Unternehmer Kapital von Seed-Investoren beschaffen können, während sie früher möglicherweise nur ihre Freunde und Familienangehörigen um finanzielle Unterstützung bitten konnten. Zu den internetbasierten Plattformen gehören Seedrs (GB), SeedInvest (USA) und investiere.ch (Schweiz). Unternehmer können Privatanlegern ihre Ideen und Start-ups präsentieren und diese können selbst entscheiden, wie viel sie investieren. Selbst niedrige Investitionen im Wert von 500 US-Dollar sind möglich. Ähnliche Konzepte gibt es im Immobilienbereich.

Das Konzept wird ebenfalls für private Schuldtitel angewandt, die früher ausschliesslich Banken und spezialisierten Kreditgebern vorbehalten waren. Bei privaten Schuldtiteln wird im Zusammenhang mit der Demokratisierung von Peer-to-Peer-Krediten gesprochen. Privatanleger können Einzelpersonen oder Unternehmen Kredite gewähren, die höhere Renditen abwerfen als klassische Sparkonten oder festverzinsliche Wertpapiere.

Darüber hinaus verbessern Technologien den Zugang zu Private Assets über neue Vertriebs- und Kommunikationskanäle. Die Registrierung neuer Anleger ist automatisiert, wodurch das Onboarding neuer Anleger, für das früher ein Filialnetz oder ein papierbasierter Prozess erforderlich war, schneller und kostengünstiger erfolgt. Ausserdem kann die Berichterstattung digitalisiert werden, was hilft, die Kosten für Anlageverwalter zu senken und die Berichterstattung auch für geringe Zeichnungsbeträge kosteneffizienter zu gestalten.

Wir sind begeistert von der Aussicht auf weitere Innovationen, die Private Assets für noch mehr Anleger zugänglich machen werden. Dazu gehört die „Tokenisierung“, die Anlegern neue Wege für den Zugang zu Private Assets bieten kann – ohne einige der Einschränkungen, die Fondsstrukturen manchmal mit sich bringen. Da Anleger mithilfe der Blockchain-Technologie ein digitales Eigentumsrecht an einem Vermögenswert erhalten können, kostet es Anleger deutlich weniger, einen Anteil an einem Vermögenswert zu halten. Dadurch steigt auch die Flexibilität in Bezug auf die Liquidität.

Neue Vorschriften erleichtern den Zugang zu Private Assets

Gesetzliche Vorschriften stellen immer noch eine Herausforderung für die Demokratisierung von Private Assets dar und unserer Erfahrung nach werden in den einzelnen Märkten uneinheitliche Änderungen an den Vorschriften vorgenommen. Vielen Regierungen ist allerdings bewusst, dass die zunehmende Bedeutung von privat beschafftem Kapital wichtig für das Wirtschaftswachstum und die Schaffung von Arbeitsplätzen ist. Kleinanleger dienen in einer Volkswirtschaft als Kapitalquelle. Es wird zunehmend Wert darauf gelegt, die regulatorischen Rahmenbedingungen zu aktualisieren, um den Zugang zu erleichtern und sicherzustellen, dass Kleinanleger nicht von den höheren Renditen ausgeschlossen werden, die in der Vergangenheit mit privaten Investitionen erzielt wurden.

Beispiele für neue Vorschriften in Europa umfassen den europäischen langfristigen Investmentfonds (European Long Term Investment Fund, „ELTIF“) und in Grossbritannien den geplanten Long Term Asset Fund („LTAF“). Beide Strukturen bieten anspruchsvollen Kleinanlegern einen regulierten Zugang zu Private Assets. In den USA hat das Department of Labor entschieden, dass 401K-Altersvorsorgepläne in Private Equity investieren können, wobei im Januar 2022 weiter klargestellt wurde, dass dies von der Eignung des Plans abhängt.

Angesichts des rasanten Tempos der technologischen Fortschritte und Innovationen hat dies jedoch zu Situationen geführt, in denen die regulatorischen Richtlinien nur schwer für den eigentlich vorgesehenen Zweck angewandt werden können. Es ist ein heikler Balanceakt für Aufsichtsbehörden, einerseits den Zugang zu erweitern und andererseits ihrer Hauptaufgabe gerecht zu werden und Anleger zu schützen.

Blick in die Zukunft

Es erscheint sicher, dass bei Private Assets eine weitere Demokratisierung erfolgen wird. Ob sie ihr bisheriges Tempo aufrechterhalten kann, hängt von makroökonomischen Faktoren und dem sich wandelnden regulatorischen Umfeld ab.

Unserer Ansicht nach werden sich der Zugang und die Liquidität weiterentwickeln und eine weitere Öffnung unterstützen. Interessanterweise führt dies auch dazu, dass der Unterschied zwischen Private Assets und börsennotierten Wertpapieren geringer werden wird und die Eigentumsverhältnisse weniger bedeutend in der Anlagestrategie sein werden. Diese Entwicklung beobachten wir bereits parallel zum Wachstum öffentlich-privater Fonds.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.