Für unsere Multi Asset Anleger bieten wir einen alternativen Weg für eine dynamische Vermögensallokation.

Durch Verwendung individueller Risikobudgets und ohne Einbezug von Renditeprognosen entfällt das Festlegen von strategischen Gewichten. Dadurch können auch in Zeiten von tiefen Zinsen, hoch bewerteter Aktienmärkte sowie extrem tiefer Volatilitäten, sämtliche Anlagekategorien berücksichtigt werden, was sich positiv auf Stabilität und Diversifikation des Portfolios auswirkt.

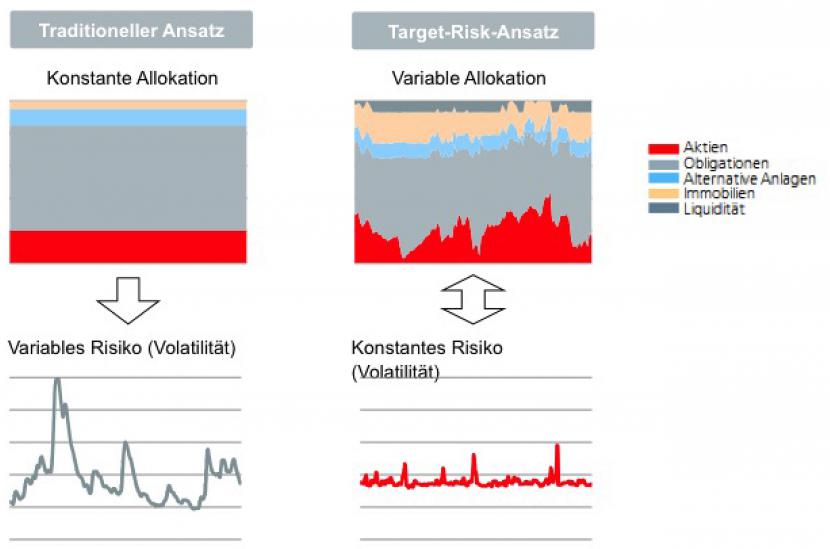

Veränderungen an den Märkten werden zeitnah berücksichtigt, um die Verteilung auf die einzelnen Anlageklassen neu festzulegen - wie beispielsweise bei einem plötzlichen Anstieg der Schwankungen risikobehafteter Anlagen. Der Vorteil: die Allokation des Portfolios wird immer wieder mit dem Risikobedürfnis des Kunden in Einklang gebracht. Die Schwankungsbreite des Portfolios kann so in unruhigen Marktphasen sanft abgebremst werden, während die Rendite langfristig mindestens derjenigen einer traditionellen Lösung entsprechen sollte.

Neben dieser variablen Allokation werden Opportunitäten am Markt selektiv genutzt. Dadurch werden Verluste in Korrekturphasen zusätzlich reduziert und eine starke Partizipation in positiven Marktphasen angestrebt.

Konstantes Risiko - variable Allokation

Weil unser robustes und breit diversifiziertes Portfolio in allen Marktphasen ein konstantes Risiko vorweisen kann, nennen wir diesen wissenschaftlich abgestützten Investitionsansatz "Target Risk" (Zielrisiko). Mit unserer dynamischen Allokation sind wir in der Lage, individuelle Risikobudgets von Investoren konsequent einzuhalten. Der Investitionsansatz eignet sowohl für private als auch institutionelle Anleger - für alle, die eine erfolgreiche Synthese von Dynamik und Stabilität suchen.

Abbildung (illustratives Beispiel)

Quelle: Swisscanto Invest by Zürcher Kantonalbank

Gründe für die Entwicklung und Weiterentwicklung des "in-house" Ansatzes

Spätestens während der Finanzkrise wurde klar, dass viele Anleger, die in traditionellen Anlagestrategien (Balanced/Yield/Growth) mit konstanten Gewichten investiert waren, starke Defizite bei der Risikokontrolle empfunden haben. Eine systematischere Kontrolle von Kursschwankungen erschien wünschenswert. Dies bedeutete die Abkehr von fixen Anlagestrategien, die in der Regel einmal festgelegt und nicht revidiert werden. Eine fixe Anlagestrategie hat zur Folge, dass parallel zu den Marktschwankungen auch das Risiko des Portfolios laufend stark variiert (vgl. Abbildung). So kann ein Portfolio - trotz Einhaltung der ursprünglich definierten Allokation - kurzfristig deutlich von der Risikotoleranz des Investors abweichen, was im Fall hoher Verluste Panikverkäufe nach sich ziehen kann.

Der Mehrwert unseres Ansatzes liegt darin, dass dieser "in-house" entwickelt und ständig weiterentwickelt worden ist. Erfahrungen wie beispielsweise aus der Aufhebung des EUR/CHF-Mindestkurses im Januar 2015 durch die Schweizer Nationalbank, wurden in die Portfoliokonstruktion miteinbezogen und sollen zukünftig für noch mehr Stabilität sorgen. Unsere eigenen Modelle zeichnen sich speziell durch Flexibilität in Bezug auf das Risikobudget sowie der Granularität des Anlageuniversums aus.

Psychologische Fallstricke . . .

Es ist unter Anlegern weit verbreitet, eigene Investitionsentscheide für besser zu halten als diejenigen des "Durchschnittsanlegers". Diese Selbstüberschätzung lässt Anleger unverhältnismässige Risiken eingehen. In der englischen Fachliteratur wird in diesem Zusammenhang von "Overconfidence" gesprochen. Overconfidence reiht sich nahtlos in eine lange Liste gut erforschter "Behavioral Biases" - sogenannter "systematischer" Verhaltensfehler - ein. Für private Investoren sind Marktsituationen, die Verhaltensfehler provozieren, immer wieder gefährliche Stolpersteine. Dazu zählt nicht zuletzt das "Ausblenden" wichtiger Informationen, die der eigenen Meinung zuwiderlaufen. Auch institutionelle Anleger sind vor diesen Phänomenen nicht gefeit, wenn sie ihre Prognosen erstellen.

. . . elegant umgehen

Deshalb haben wir einen Ansatz für Multi Asset Portfolios entwickelt, welcher bei Start ohne Renditeprognosen auskommt. Stattdessen findet unsere Einschätzung zu den Märkten über eine Anpassung der Risikobeiträge in das Portfolio ein.

Im Zeitablauf wird ein konstantes, im Voraus festgelegtes Risiko eingehalten. Erreicht wird dies über eine systematische Portfoliokonstruktion, bei welcher jede einzelne Anlagekategorie denselben Risikobeitrag liefert. Im Laufe des dynamischen Prozesses wird das Gewicht jener Anlagekategorien, deren Risikobeitrag zum Gesamtportfolio steigt, konsequenterweise reduziert - und umgekehrt. Die Kapitalallokation wird so dynamisch an die Entwicklung der Märkte angepasst. Sie unterscheidet sich klar von der starren strategischen Allokation "à la Markowitz"[1]. Auch verwenden wir im Gegensatz zum "Mean Variance"-Ansatz keine Renditeprognosen; diese sind als Schätzungen immer mit Unsicherheit behaftet und haben üblicherweise einen unverhältnismässig grossen Einfluss auf die Allokation.

Das Ergebnis ist ein robustes und breit diversifiziertes Portfolio, welches in allen Marktphasen ein stabiles Risiko aufweist. Dies wird durch die Dynamik der Kapitalallokation gewährleistet. Bei der Herleitung wird zudem bewusst Wert darauf gelegt, dass Störfaktoren (Prognosen, kurzfristiger "Datennoise", etc.), welche einen destabilisierenden Einfluss auf die Allokation haben könnten, ausgeklammert werden. Zusätzlich stellen wir die aktive Nutzung von Opportunitäten durch ein eigenes quantitatives Modell sicher, das auf Momentum-, Value- und Carry-Faktoren beruht. Ausserdem werden auch qualitative Kriterien berücksichtigt. Damit werden monatlich taktische Positionierungen formuliert und unter Berücksichtigung des verfügbaren Risikobudgets im Portfolio implementiert.

Unser "Target Risk"-Ansatz eignet sich für private und institutionelle Anleger, die

- eine diversifizierte und schlüsselfertige Multi Asset Lösung suchen

- eine Anlagelösung suchen, die mit einer Risikovorgabe verwaltet wird

- auf der Suche nach einer echten Alternative zu traditionellen Anlagelösungen mit ihren fixen Aufteilungen auf die Anlageklassen sind

- eine fixe Anlagestrategie bei grösseren Veränderungen der Marktlage nicht laufend selber anpassen möchten

- sich beim Anlegen vor psychologischen Fallstricken systematisch schützen wollen

- systematisch von Marktopportunitäten profitieren möchten

Wer sind die Spezialisten im Cockpit?

Unsere "Piloten" bilden ein Team von Portfoliomanagern, die sich auf die Bewirtschaftung von regelbasierten Multi Asset Anlagelösungen spezialisiert haben. Sie zeichnen sich durch langjährige Erfahrung in den Bereichen Portfoliokonstruktion, Risk Management, Financial Engineering und in der Erarbeitung quantitativer Anlagestrategien aus.

Wie kann ich investieren?

Swisscanto Invest by Zürcher Kantonalbank bietet mehrere Anlagefonds mit "Target Risk"-Ansatz, die sich durch die Höhe des vorgegebenen Zielrisikos unterscheiden. Anleger wählen den Fonds, der die eigene Risikobereitschaft am besten reflektiert.

Swisscanto (LU) Portfolio Fund Dynamic 0-100, Valor 18336459, Zielrisiko 11 Prozent

Swisscanto (LU) Portfolio Fund Dynamic 0-50, Valor 12041875, Zielrisiko 5 Prozent

Swisscanto BVG 3 Dynamic 0-50, Säule 3a, Valor 14777772, Zielrisiko 5 Prozent

Swisscanto (CH) Pension Portfolio Fund Target Risk 5%, Valor 13414272 und 19225200, Zielrisiko 5 Prozent

Swisscanto Swiss Red Cross Charity Fund, Valor 3087851, Zielrisiko 3 Prozent (Link)

Ab einem Volumen von CHF 5 Mio. bieten wir auch massgeschneiderte Mandatslösungen an.

Anmerkung: Der neue Target Risk Ansatz gilt für diese Produkte seit März 2016.

[1]Der Nobelpreisträger Harry Markowitz ist der Begründer der Portfoliotheorie. Mit seinem „Mean Variance"-Ansatz kann unter Verwendung von Renditeprognosen und einer Kovarianz-Matrix diejenige Portfolioallokation errechnet werden, welche für eine vorgegebene Portfolio-Volatilität die erwartete Rendite des Portfolios maximiert.