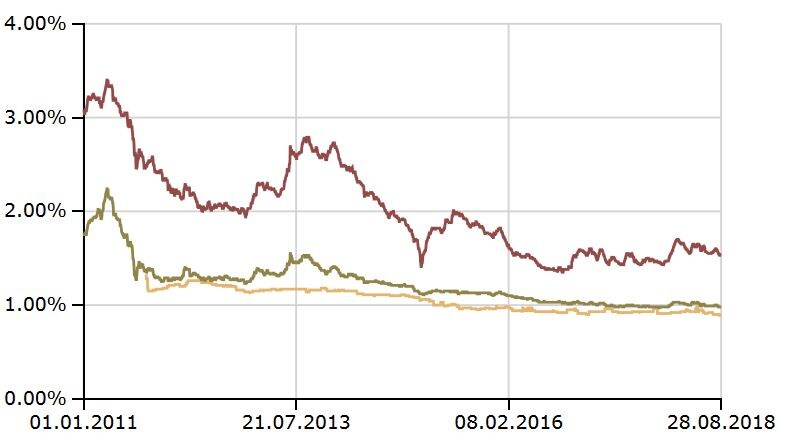

Seit mehr als zwei Jahren kommen die Hypothekenzinsen praktisch nicht mehr vom Fleck. Ob Libor-Hypotheken oder drei- respektive zehnjährige Festhypotheken: Sie alle haben auf historisch tiefem Niveau stagniert, wie der folgende Chart veranschaulicht.

Durchschnittliche Zinsen auf Libor-Hypotheken (gelb) sowie dreijährige (grün) und zehnjährige (rot) Festhypotheken seit 2011 (Quelle: Vermögenspartner)

Für alle, die Wohneigentum erwerben möchten oder eine Hypothek erneuern müssen, sind das gute Neuigkeiten. Sie haben weiterhin die Wahl zwischen mehreren sehr attraktiven Anbietern. Die günstigsten: Swissquote verlangt für eine Libor-Hypothek (Laufzeit drei Monate) 0,59 Prozent Zins. Bei Hypoclick.ch (ein Angebot der Bank BSU) kostet eine zehnjährige Festhypothek derzeit 1,28 Prozent, ein dreijähriges Fest-Produkt 0,63 Prozent.

Das ist insofern überraschend, als vor wenigen Monaten vielerorts mit einem Anziehen der Hypozinsen gerechnet wurde. Langlaufende Hypotheken würden sich gegen Ende Jahr der 2-Prozent-Marke nähern, lautete eine häufig genannte These. Doch es ist bislang anders gekommen. "Bei den langfristigen Hypothekenzinsen sind wir jetzt wieder auf dem Stand von Anfang Jahr", sagt Florian Schubiger vom Beratungsunternehmen Vermögenspartner.

Zickzacklinie läuft weiter

Diese Zinssätze orientieren sich an den Renditen auf zehnjährige Bundesobligationen. Und hier widerspiegelt sich die Stimmung an den Finanzmärkten: Geo- und handelspolitische Spannungen sowie eingetrübte Konjunkturaussichten für die Euro-Zone lösten eine Flucht in Sicherheit aus. Folge: Die Bundesobli-Renditen sind in den letzten Wochen wieder in den negativen Bereich gerutscht.

Was auch auffällt: Diese Renditen verlaufen seit längerem in einer Zickzacklinie. Auf einen Anstieg folgt meist eine leichte Korrektur und umgekehrt, so genannte Zinsbuckel. "Dieser Seitwärtstrend dürfte sich bis Ende Jahr fortsetzen, allerdings mit möglichen vorübergehenden Schwankungen", sagt Hypotheken-Experte Schubiger. Sprich: Wie schon 2017 dürfte auch 2018 eine Nullrunde bei den Hypotheken stattfinden.

Dabei können die zwischenzeitlichen Ausreisser verschiedene Auslöser haben. Denn Zinsen reagieren auf unvorhersehbare Ereignisse mitunter stark. Ein möglicher Unruheherd würde entstehen, wenn sich Italien und die Europäische Union in Budgetfragen streiten. Bereits ist der Unterschied zwischen italienischen Staatsanleihen und ihren als sicherer geltenden deutschen Pendants wieder in die Nähe jüngster Höchststände gestiegen.

CS rechnet mit gradueller Erhöhung

Bei der Credit Suisse sind die Zinsprognosen etwas steiler. Fredy Hasenmaile, Leiter des Immobilien-Research, sagt: "Bei den Fix-Hypotheken rechnen wir in den kommenden zwölf Monaten mit Erhöhungen um 20 bis 50 Basispunkte, die Libor-Produkte sehen wir unverändert." 100 Basispunkte entsprechen 1 Prozent, womit zehnjährige Festhypotheken in den kommenden Monaten auf den höchsten Stand seit 2015 steigen würden.

Hasenmaile geht nach wie vor davon aus, dass sich die langfristigen Zinsen auf globaler Ebene in absehbarer Zeit normalisieren werden. "Die USA geben hier den Takt vor, wobei die Zinsen in der Schweiz etwas verspätet und auf flacherem Pfad mitziehen werden."

Auch ein Vorpreschen der Schweizerischen Nationalbank (SNB) ist immer noch Teil des CS-Szenarios: Die SNB könnte durchaus vor der Europäischen Zentralbank einen Zinsschritt wagen. "Allerdings nur unter der Bedingung, dass sie sich mit dem Schweizer Franken wohl fühlt, was nach der jüngsten Aufwertung etwas weniger der Fall sein dürfte", so Hasenmaile.

Libor am attraktivsten

Egal, wie sich die Fix-Hypotheken mit langen Laufzeiten entwickeln, Libor-Hypotheken dürften somit noch einige Zeit lang sehr attraktiv bleiben. Denn laut CS-Modell würde der Abstand zwischen Libor- und Festhypotheken wieder grösser werden.

Libor-Produkte sind aber noch anderweitig im Gespräch: Weil der Libor per Ende 2021 als Referenzzins für kurzfristige Hypotheken wohl durch den Saron (Swiss Average Rate Overnight) abgelöst wird, müssen sich die Banken umstellen. Laut SNB-Direktoriumsmitglied Andréa Maechler habe der Saron als Referenzzinssatz bereits an Bedeutung gewonnen.

Die NZZ hat in diesem Zusammenhang kürzlich geschrieben, es gebe noch viele Unsicherheiten und einige Banken würden inzwischen keine Libor-Hypotheken mehr gewähren. Hypotheken-Berater Florian Schubiger glaubt indes nicht, dass sich Banken aus diesem Geschäft zurückziehen: "Einerseits erzielen sie hier eine gute Marge, andererseits haben sie einen Trumpf gegenüber Versicherungen und Pensionskassen, die in diesem Geschäft praktisch nicht tätig sind".