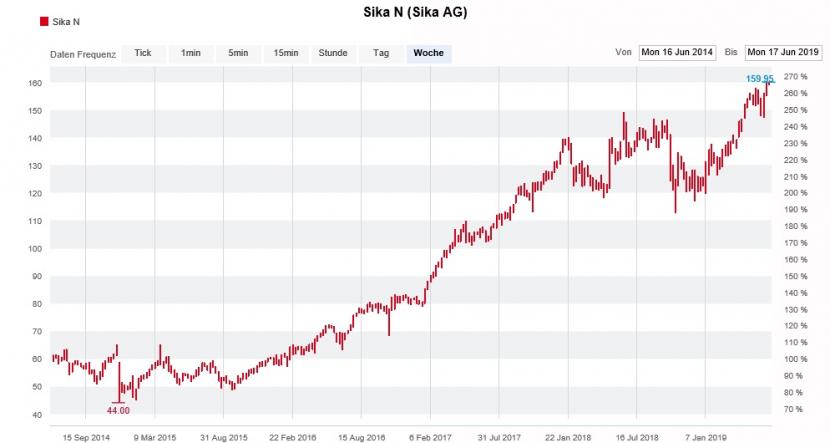

Sika hat in den letzten Jahren gefühlt alles richtig gemacht. Das spiegelt sich auch in der Kursentwicklung des Bauchemieherstellers wider. Mit fast 160 Franken kostet seine Aktie so viel wie noch nie. Den Dividendenabgang von Mitte April aufgerechnet, liessen sich im bisherigen Jahresverlauf fast 30 Prozent verdienen.

Wer nun denkt, dass die jüngsten Kursrekorde den Appetit auf die Sika-Aktie schmälern, der irrt. Das Gegenteil ist der Fall: Sie regen den Appetit sogar noch an.

Wachstumstreiber auf lange Sicht intakt

Am Dienstagmorgen treffen jedenfalls gleich zwei Kaufempfehlungen für die Aktie ein. Nach der milliardenschweren Übernahme des französischen Mörtelherstellers Parex nimmt die Deutsche Bank die Wiederabdeckung mit "Buy" und einem Kursziel von 175 Franken auf.

Der deutschen Grossbank zufolge sind die langfristigen Wachstumstreiber beim Bauchemiehersteller weiterhin intakt. Zusätzliches Wachstumspotenzial im Umfang von 9 bis 10 Prozent Umsatzzuwachs erhofft sie sich von der Integration von Parex. Zum Vergleich: Sika selber geht in diesem Zusammenhang gerademal von einem zusätzlichen Wachstumspotenzial von rund 3 Prozent aus.

Mögliche Spielverderber sieht die Deutsche Bank etwa in einem Abschwung der Weltwirtschaft, einem Nachfragerückgang in der Automobilindustrie oder ungünstigen Verschiebungen im Währungsgefüge.

Nachlassender Kostendruck spricht für höhere Margen

Neben der Deutschen Bank bekräftigt auch die Credit Suisse ihre "Outperform" lautende Kaufempfehlung. Nach einem überzeugenden Treffen von Sika-Vertretern mit Investoren erhöht die Schweizer Grossbank ihre Gewinnschätzungen für die nächsten zwei Jahre. Durch die Anpassungen steigt das Kursziel für die Aktie auf 170 (zuvor 165) Franken. Der Bauchemiehersteller zähle unter den Schweizer Industrieunternehmen weiterhin zu den attraktivsten Investment-Möglichkeiten, so schreibt die Credit Suisse.

Beeindruckende Kursentwicklung der Sika-Aktie über die letzten fünf Jahre (Quelle: www.cash.ch)

Anders als die Deutsche Bank gibt sich die Credit Suisse eher entspannt, was die zukünftige Nachfrage aus der Automobilindustrie anbetrifft. Dieser Wirtschaftszweig ist für geschätzte 10 Prozent des Jahresumsatzes verantwortlich, Tendenz steigend. Zudem rechnet sie mit einem nachlassenden Kostendruck, was sich in Form höherer Margen bemerkbar machen sollte.

Sika ein Liebling der Analysten

Die beiden Kaufempfehlungen bescheren der Sika-Aktie am Dienstag neue Kursrekorde. Zur Stunde gewinnt die Aktie 2,9 Prozent auf 163,85 Franken. Das liegt weit über dem bisherigen Rekordhoch bei 159,95 Franken vom Vortag.

Deutsche Bank und Credit Suisse befinden sich mit ihren Kaufempfehlungen übrigens in guter Gesellschaft. Gemäss Erhebungen der Wirtschaftsnachrichtenagentur AWP raten 10 von 13 Banken zum Kauf der Sika-Aktie. Damit gehört der Bauchemiehersteller zu den Lieblingen der Analysten.

Nur die US-Investmentbank Morgan Stanley empfiehlt die Aktie mit "Underweight" und einem Kursziel von gerademal 123 Franken zum Verkauf.

Mit 159 Franken liegt das durchschnittliche Kursziel der 13 Banken in etwa auf dem aktuellen Kursniveau. Die Sika-Aktie gehört denn auch zu jenen Aktien, die bereits gut gelaufen sind und bei denen die Analysten kaum mit Kurszielerhöhungen nachkommen (cash berichtete).