Als am 9. November letzen Jahres Biontech und Pfizer erstmals über positive Studienresultate eines Corona-Impfstoff-Kandidaten informierten, markierte dies gleichzeitig die Geburtsstunde des sogenannten Reflation Trades. Der Markt setzt in solchen Phasen auf eine aggressive Fiskalpolitik, die gleichzeitig mit einer kräftigen wirtschaftlichen Erholung einhergeht. Den Erwartungen nach begünstigt ein solches Szenario ebenso ein Anstieg der Inflation, welcher früher oder später Zinserhöhungen zur Folge haben muss.

Dieser Reflation Trade hatte bis vor einigen Wochen sowohl in Europa als auch in den USA zu einer regelrechten Rally von zyklischen Werten und Value-Aktien geführt. Auch Aktien von klassischen Corona-Verlierern aus der Verkehrs- und Reisebranche spürten ordentlich Rückenwind. Wachstums-Aktien hatten plötzlich das Nachsehen, gehören sie doch überwiegend zu den technologielastigen und weniger konjunktursensitiven Titeln. Auch defensive Werte konnten von den Konjunktur-Hoffnungen nicht profitieren.

Reflation Trade stösst vorläufig an seine Grenzen

Doch zuletzt mehren sich Anzeichen, dass der Reflation Trade etwas heiss gelaufen sein könnte und - zumindest fürs erste - eine Pause bevorsteht. So bewegen sich seit etwa Mitte März die viel beachteten Renditen der zehnjährige US-Staatsanleihen auf stabilem Niveau zwischen 1,6 und 1,7 Prozent. Zuvor waren sie von Anfang Jahr bis März im Eiltempo von 0,9 auf bis zu 1,7 Prozent hochgeschnellt.

Weil steigende Zinsen die Finanzierungsbedingungen von stark investierenden Unternehmen verschlechtert, belastete dies vor allem Wachstumswerte und verhalf im Gegenzug Zyklikern und Value-Titeln zu Kurssprüngen. Bis Mitte März. Seitdem holen Wachstums-Werte wieder auf.

Wie geht es nun weiter? Mit Spannung wurden am Dienstag die Daten zu den Konsumentenpreisen in den USA erwartet. Es zeigte sich: Im Vergleich zum März 2020 stieg die Teuerungsrate auf 2,6 Prozent, und damit stärker als erwartet - und nota bene im Monatsvergleich so stark wie seit acht Jahren nicht mehr. Normalerweise führen schnell anziehende Inflationsraten zu steigenden Bond-Preisen. Doch diesmal hat die Nachricht die Anleihenmärkte praktisch kaum bewegt. Grund dürfte der der sogenannte Basiseffekt sein: Da vor einem Jahr mitten im Corona-Crash nur wenig Inflation herrschte, kann der starke Anstieg heute kaum verwundern.

Eingepreister Inflationsanstieg nimmt Druck von Wachstums-Aktien

Die “Nicht-Reaktion” der Bond-Renditen auf die gestiegene Inflation in den USA wird von Marktteilnehmern dahingehend interpretiert, dass höhere Inflationsraten am Markt mittlerweile eingepreist sind. Das nimmt den Druck aus Wachstums-Aktien etwas raus und verringert zumindest den Schub für Zykliker und Value-Titel.

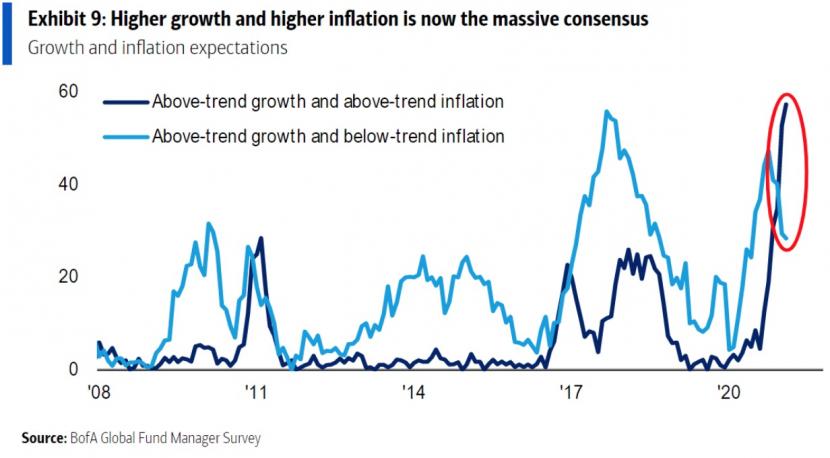

War es das also mit dem Reflation Trade? Nein. Das Umfeld für zyklische Aktien dürfte vor dem Hintergrund des bevorstehenden konjunkturellen Rebounds weiter günstig sein, auch wenn das Tempo der Kursanstiege sich etwas beruhigen dürfte. Eine Umfrage der Bank of America zeigt, dass Investoren - so stark wie seit 2008 nicht mehr - sowohl von einem überdurchschnittlichen Wirtschaftswachstum als auch von steigender Inflation ausgehen, was praktisch die Definition des Reflation Trades darstellt. Das ist ein gutes Stimmungsumfeld für konjunktursensitive Aktien.

Quelle: Bloomberg

Auch die UBS sieht den Reflation Trade, zumindest im moderaten Tempo, bald wieder anlaufen. Die Grossbank rechnet wegen der anziehenden Konjunktur und “einem temporären Anstieg der Inflation” mit wieder steigenden Bond-Renditen. “Bis Ende Jahr dürften die Renditen auf zehnjährigen US-Bonds die 2-Prozent-Marke erreichen. Das wird den zyklischen Sektor weiter stützen”, schreibt UBS in einer Analyse vom Dienstag.

Ausserdem sieht die Grossbank künftig den europäischen, eher zyklisch aufgestellten Aktienmarkt stark aufholen gegenüber den US-Markt mit seinen Wachstums-Werten. Grund sei, dass in Europa die Effekte eines Impf-Fortschrittes erst noch vor uns liegen, so die Bank. Schliesslich hat sich in den Augen der UBS das Risiko einer Blase verringert, wodurch der Markt weniger Volatilität spüren werde. Dies deshalb, weil sich die Handelsaktivität unter Privatanlegern deutlich abgekühlt habe. “Die Trading-Aktivitäten, die eine Ursache für die Instabilität zu Beginn des Jahres waren, liegen heute um 40 Prozent tiefer als Ende Januar”, so die UBS.

Für Reflation positionieren, Wachstum nicht ausser Acht lassen

Die UBS-Analysten raten Anlegern dazu, sich weiterhin für eine Reflation zu positionieren, in der zyklische Aktien den Markt wieder schlagen dürften. “Wir empfehlen Anlegern ihr Portfolio auf Sektoren umzuschichten, die von einer schneller Erholung der Wirtschaft und einer steileren Zinskurve profitieren.” Darunter fielen Finanz-Werte, Industrie- und Energie-Aktien, so die Bank.

Anleger tun also gut daran, sich durch die Pause der Zykliker-Rally nicht verunsichern zu lassen und weiter in diesem Segment investiert zu sein. Handkehrum dürfte der grosse Druck bei den Wachstumswerten erstmal vorüber sein. Insbesondere empfiehlt es sich für Anleger, wieder vermehrt auf wachsende Unternehmen zu setzen, die bereits Gewinne erzielen.

Die letzten Monate zeigten, dass die grossen Tech-Unternehmen in den USA, die von Analysten häufig als “Cash-Maschinen” bezeichnet werden, verhältnismässig wenig gelitten hatten. Bei kleineren Hype-Unternehmen wie der Wasserstoffhoffnung Plug Power dürfte es auch künftig gute Nerven brauchen.