"Frühzykliker" sind die ersten, die von einer Erholung der Wirtschaft profitieren. Denn diese Unternehmen stehen am Anfang der Produktionskette. Ihnen kommen höhere Investitionen und Ausrüstungskäufe der Unternehmen direkt zugute. Die Frühzykliker sind schon früh im anziehenden Konjunkturzyklus an den Börsen gefragt.

Es ist kein Zufall, dass frühzyklische Werte schon kurz nach dem Höhepunkt der Weltfinanzkrise 2008 eine Rally erlebten. Dieses dauerte bei der am Schweizer Aktienmarkt mehrheitlich bis ins 2011. Erst dann stoppte die Euro-Schuldenkrise die nach oben laufenden Kurse.

Auch seit dem Tiefstand in der Corona-Krise am 23. März haben diese fünf Aktien aufgeholt. Eine Outperformance gegenüber dem Markt ist nicht nicht bei allen ersichtlich, allerdings handelt es sich im Vergleich zu 2009 bis 2011 auf eine wesentlich kürzere Betrachtungsfrist:

| Titel | Performance (1. Januar 2009 - 1. Januar 2011) | Performance (23. März 2020 - 2. Juni 2020) |

| ABB | +51 Prozent | +32 Prozent |

| Bossard | +156 Prozent | +47 Prozent |

| Clariant | +174 Prozent | +27 Prozent |

| Phoenix Mecano | +95 Prozent | +15 Prozent |

| Tornos | +80 Prozent | +26 Prozent |

| Swiss Market Index (SMI) | +20 Prozent | +22 Prozent |

| Swiss Performance Index (SPI) | +30 Prozent | +24 Prozent |

Die Aktien sollten aber im Auge behalten werden. Gemäss den Analysten vom Raiffeisen sollte der Boden in der Corona-Krise im zweiten Quartal erreicht sein. Daher wäre aufgrund der Erfahrung aus der Weltfinanzkrise eigentlich spätestens jetzt der Zeitpunkt zum Einstieg gekommen.

ABB - Trendwende in Sicht

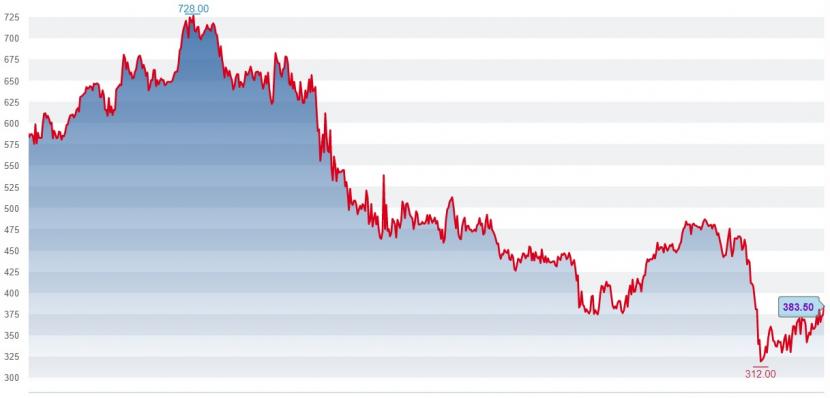

Die Aktien des Traditionskonzerns ABB erreichten im Januar 2018 ihren Höchststand seit der Finanzkrise. Seitdem haben sie sich in einem Abwärtstrend befunden und gut einen Viertel ihres Werts verloren.

Die konjunkturelle Verlangsamung hat ihre Spuren schon vor dem Corona-Einbruch im März hinterlassen. Seit Jahresbeginn stehen die Aktien 16 Prozent im Minus. Über diese negative Bilanz kann auch die kräftige Erhollung seit Mitte März mit einem Plus von 32 Prozent nicht hinwegtäuschen.

Der Kursverlauf bei ABB seit November 2017 (Grafik: cash).

Der Technologiekonzern musste die Ziele für das laufende Geschäftsjahr aufheben. Doch die Mittelfristziele blieben bestehen und das Unternehmen schlug sich im ersten Quartal besser als erwartet. Zudem könnten die bestehenden kostensenkenden Programme die Marge in Zukunft verbessern.

Das Margenwachstum ist auch das Hauptargument für die Analysten der Grossbank Barclays, die Aktien von ABB Anfang Mai mit einem Preisziel von 24 Franken und dem Rating "Übergewichten" zu versehen. Das entspricht immerhin einem Aufwärtspotenzial von 22 Prozent. Sollte der Tiefpunkt der Rezession schon erreicht sein, sollte das anziehende Wachstum die Marge steigen lassen und der ABB-Aktie zusätzlichen Schwung verleihen.

Bossard - Abwärtstendenz trotz hoher Marge

Das auf industrielle Verbindungstechnik spezialisierte Unternehmen Bossard reagierte auf die Corona-Krise mit einer Dividendenkürzung und Kurzarbeit. Doch Bossard war schon vor der Corona-Krise wegen der konjunkturellen Verlangsamung unter Druck. Die Aktien verloren seit ihrem Allzeithoch im Januar 2018 kontinuierlich an Wert. Insgesamt ging es trotz Erholungsrally seit Mitte März um 43 Prozent abwärts.

Das Geschäftsmodell von Bossard zeichnet sich im Branchenvergleich dennoch durch eine hohe Profitabilität aus. Die operative Marge soll auch in der Corona-Krise im Bereich zwischen 10 und 13 Prozent zu liegen kommen. Dies deutet darauf hin, dass Bossard die Kosten im Griff behält. Trotzdem verfügt das Geschäftsfeld von Bossard über vergleichsweise tiefe Eintrittsbarrieren, was die hohe Marge bei zunehmender Konkurrenz in der Zukunft gefährden könnte.

Die Analysten von Baader Helvea und UBS glauben auch nicht, dass der Aktienpreis die kommenden Quartale reflektiert. Sie gehen von einem Preisziel von 110 und 107 Franken aus, was heute einem Kursrückgang von 20 und 22 Prozent entspricht. Ein Einstieg ist daher auch bei der heutigen Bewertung nicht empfehlenswert.

Clariant - Schöngeschrumpft für die Übernahme

Der Chemiekonzern Clariant schrumpfte sich in den vergangenen Jahren schön und konzentriert sich nun auf seine profitablen Kerngeschäfte. Den Anlegern hat dies bis jetzt wenig genützt. Auch bei Clariant herrscht seit Januar 2018 ein negativer Trend beim Aktienwert. Letzterer hat sich bis heute um einen Drittel reduziert.

Und: Seit dem zweiten Quartal 2018 und mit Ausnahme des Ausreissers im vierten Quartal 2019 konnte Clariant mit ihren Ergebnissen die Erwartungen am Markt nicht mehr erfüllen. So sind die Aktien von Clariant gemäss einem Analystenbericht von JPMorgan wegen der zu hohen Erwartungen immer noch ein wenig zu teuer gegenüber dem restlichen Sektor. Die Analysten von JPMorgan sehen daher ein Preisziel von 17.99 Franken als realistisch, was nur 2 Prozent unter dem momentanen Preis liegt.

Was den Anlegern laut den Analysten von JPMorgan helfen könnte: Clariant gilt als Übernahmekandidat. Wer will, kann hier eine Wette auf ein Take-Over wagen. Und auch von einem kommenden Konjunkturaufschwung könnte Clariant wie in der Vergangenheit überdurchschnittlich profitieren.

Phoenix Mecano - Wie der Name sagt, «aus der Asche»?

Der Gehäuse- und Komponentenbauer Phoenix Mecano ist wegen Corona schwach ins Jahr gestartet. So erreichten die chinesischen Standorte wegen der Quarantänemassnahmen nur etwa die Hälfte des üblichen Produktionsniveaus. Doch die konjunkturelle Verlangsamung ist schon seit Anfang 2018 bemerkbar. Knapp 40 Prozent verloren die Aktien in den letzten drei Jahren. Und seit dem Tiefpunkt am 23. März konnten die Aktien nur 15 Prozent zulegen.

Der Kursverlauf bei Phoenix Mecano seit November 2017 (Grafik: cash).

Gemäss den Analysten der UBS ist der Boden bei der Kursentwicklung noch lange nicht erreicht. Diese bekräftigen ihre Empfehlung "Verkauf" mit einem Preisziel von 300 Franken. Eine weitere Kurskorrektur von 21 Prozent ist gemäss den UBS-Analysten daher noch möglich.

Die UBS-Analyse kommt nicht aus dem Nichts: Auch Phoenix Mecano erlitt wie viele andere Unternehmen im Startquartal 2020 einen Gewinneinbruch und kürzte daraufhin die Dividende. Der Umsatz und der Auftragseingang konnten hingegen gesteigert werden. Im Moment ist bei Phoenix Mecano abwarten die richtige Strategie. Spätestens die Halbjahreszahlen versprechen mehr Durchblick.

Tornos - Zwei Krisen auf einmal

Der Werkzeugmaschinenbauer Tornos durchläuft eine zweifache Krise: Die Auto- und die Corona-Krise. Doch auch wie bei den anderen Frühzyklikern geht es beim Aktienkurs schon seit Anfang 2018 nur in eine Richtung: Nach unten. Die Aktien verloren seit April 2018 alles in allem 68 Prozent an Wert. Allein in diesem Jahr geht es trotz Erholungsrally um 29 Prozent abwärts.

Das Unternehmen mit dem Ankeraktionär Walter Fust erwartet im ersten Halbjahr wegen des Auftragseinbruchs in der Corona-Krise einen markant tieferen Umsatz und einen Reinverlust. Trotzdem zeugt die Eigenkapitalquote mit 64 Prozent von finanzieller Unabhängigkeit. Und das Unternehmen hat in den letzten Jahren unter CEO Michael Hauser Kosten und Kapazitäten gesenkt und neue Maschinen entwickelt.

So könnte das stark zyklische Unternehmen nach dem Durchschreiten der Talsohle stark zulegen. Dennoch: Ein Engagement bei Tornos-Aktien bleibt Investoren mit einer überdurchschnittlichen Risikofähigkeit vorbehalten. Tritt der Aufschwung ein, winken dafür umso höhere Gewinne.

Noch kein Trading-Konto?

- Nur 29 Franken Courtage pro Online-Trade

- ob Aktien, Fonds, Anleihen oder Strukturierte Produkte

- Zugang zu allen wichtigen Börsenplätzen weltweit

- Gratis Realtime-Kurse im Wert von 1'298 Franken pro Jahr (ab Depotwert 20'000 Franken)

- Auf Wunsch telefonische Beratung