Der Basler Dentalimplantatehersteller Straumann hat grosse Pläne: Bis 2030 will das Unternehmen einen Umsatz von jährlich fünf Milliarden Schweizer Franken erwirtschaften. Angestrebt werde bis dahin eine jährliche organische Wachstumsrate von 10 Prozent, teilte Straumann am Investorentag vom Donnerstag mit.

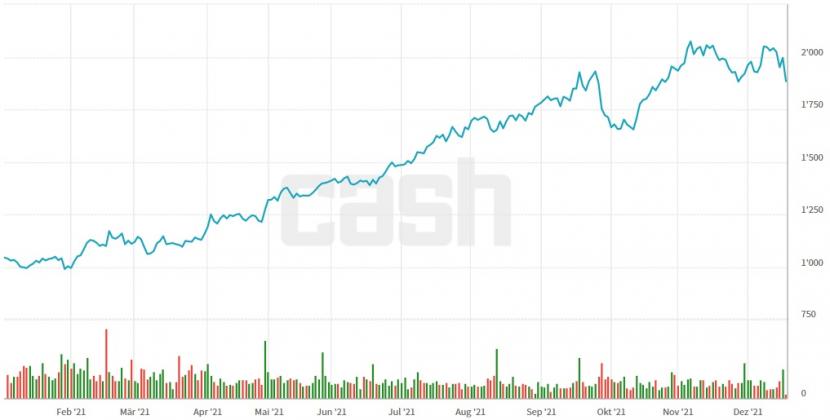

Diesen Optimismus für den Geschäftsverlauf teilen auch die Anlegerinnen und Anleger. Die Aktie ist dieses Jahr bereits um 82 Prozent gestiegen. Straumann belegt mit dieser Performance den achten Platz im Swiss Performance Index (SPI). Vom Rekordhoch Anfang November bei 2108 Franken ist der Titel jedoch deutlich zurückgekommen.

Kursentwicklung der Straumann-Aktien seit Jahresbeginn (Quelle: cash.ch).

Dies könnte eine gute Einstiegsmöglichkeit darstellen: Denn die Deutsche Bank erhöht nach dem Update am Investorentag das Kursziel für Straumann auf 2300 von 2260 Franken und belässt die Einstufung auf "Buy". Gegenüber dem aktuellen Kurs von 1884 Franken entspricht dies einem Aufwärtspotenzial von 22 Prozent.

Der Dentalimplantatehersteller habe am Kapitalmarkttag attraktive mittelfristige Ziele bekanntgegeben, schreibt Analyst Falko Friedrichs. Die neue Prognose für das Umsatzwachstum sei seines Erachtens eine positive Überraschung. Die Margenprognose scheine ihm etwas zu niedrig. Sie liege eindeutig auf der konservativen Seite, wie es für Straumann typisch sei.

Der Nettoverschuldungsgrad biete ausserdem reichlich Flexibilität für Ergänzungsakquisitionen. Eine solche Akquisition könnte denn auch zu einem Aufwärtspotenzial bei den mittelfristigen Zielen führen, so der Analyst.