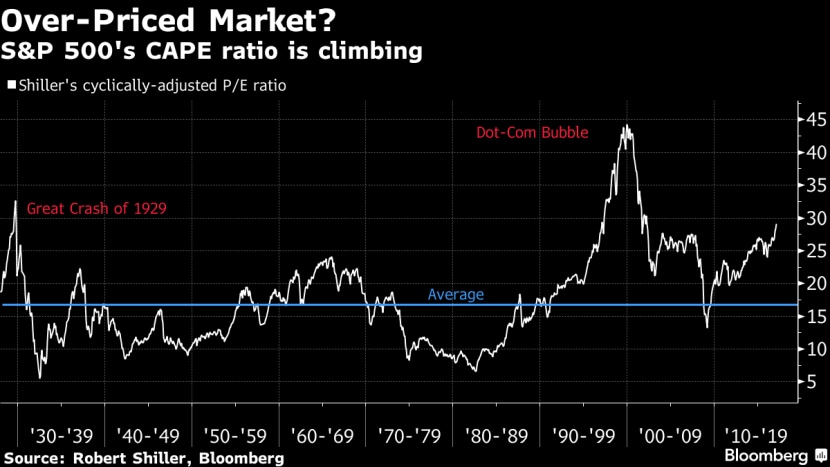

"Der Markt ist deutlich überteuert." Das sagt nicht irgendjemand, sondern Wirtschafts-Nobelpreisträger Robert Shiller. Er meint damit den amerikanischen Aktienmarkt und machte am Mittwoch in einem Interview mit Bloomberg darauf aufmerksam, dass das zyklus-bereinigte Kurs-Gewinn-Verhältnis (KGV) des S&P 500 so hoch sei wie vor dem epochalen Markteinbruch von 1929 (siehe Grafik am Artikelende).

Damals sauste der Index innnert drei Jahren von über 30 auf unter 5 Punkte. Stehen die Märkte also erneut vor einem historischen Crash? Ökonom Shiller gibt darauf keine Antwort, baut aber seine persönlichen Engagements in US-Aktien derzeit nicht aus.

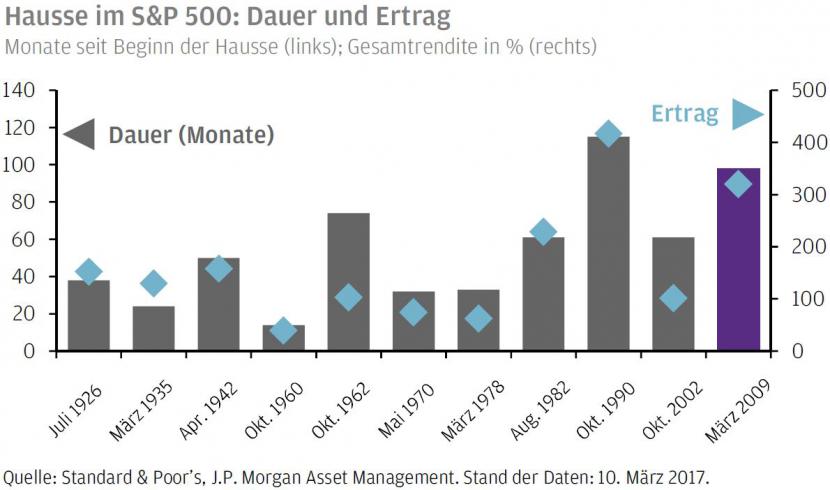

Viele Aktienmärkte, die in den letzten Jahren stark angestiegen sind, haben mittlerweile in der Tat Bewertungen über den historischen Durchschnittswerten – und die Märkte steigen munter weiter. Wie die amerikanische Grossbank JP Morgan kürzlich vorrechnete, ist die aktuelle achtjährige Hausse gemessen an ihrer Dauer und den erzielten Renditen die zweitlängste Marktexpansion aller Zeiten. Das zeigt auch die folgende Grafik. Demzufolge war nur die Boom-Phase vor der Dotcom-Blase länger und ertragsreicher.

Zu den teuren Märkten gehört auch die Schweiz, wo das Shiller-KGV einen Wert von knapp 19 erreicht hat, dies bei einem historischen Durchschnitt von 16. Ungeachtet davon ist der Swiss Performance Index (SPI) in diesem Jahr bereits 7 Prozent angestiegen.

Haben Aktienbewertungs-Instrumente wie das KGV ihre Aussagekraft verloren? "Hohe Bewertungen sind immer Warnsignale", sagt Roland Kläger, Leiter des Investment Office bei Raiffeisen Schweiz. Doch Bewertungen müssen immer in einem Gesamtkontext gesehen werden müssen. Konjunkturzahlen und das Gewinnwachstum der Unternehmen senden ebenfalls wichtige Signale an die Finanzmärkte aus.

Diesbezüglich ist Kläger eher optimistisch. Er erkennt momentan eine positive Trendwende bei der Gewinndynamik. "Somit dürfte sich die Schere zwischen Gewinnen und Aktienkursen allmählich wieder schliessen. Das ist wichtig, denn langfristig dürfen sich diese Werte nicht voneinander abkoppeln."

Markt wird unberechenbarer

Aktienspezialist Gabriel Bartholdi von Wellershoff & Partners schätzt diese Signale derzeit ebenfalls positiv ein und erwartet deshalb keinen Crash: "Ich sehe keine Argumente, weshalb ein Markteinbruch bevorstehen sollte." Er räumt aber ein, dass die Arbeit für Strategen schwieriger geworden sei, weil in jüngster Vergangenheit viele Marktreaktionen auf wichtige Ereignisse überraschenderweise praktisch ausgeblieben seien. Beispiele sind die Abstimmung zum Brexit, die Wahlen in den USA oder der Rücktritt von Premier Matteo Renzi in Italien.

Bartholdi erklärt sich diese Abgebrühtheit der Marktteilnehmer unter anderem mit dem immer noch vorhandenen Vertrauen auf geldpolitische Massnahmen: Würden die Märkte einbrechen, stünden die Zentralbanken schon bereit.

Auch wenn die Aussagekraft von Aktienbewertungen derzeit begrenzt ist, so sind beide Experten der Meinung, dass das KGV innerhalb von Aktienmärkten immer noch hilfreich ist, Opportunitäten zu entdecken.

Was passiert mit den Zinsen?

Fakt ist zudem: Die tiefen Zinsen haben die Anlagewelt gehörig durcheinandergewirbelt. Vielerorts hört man das Argument, Aktien seien bei der Suche nach Rendite alternativlos und dementsprechend müssten die Bewertungen relativiert werden. Baloise-Anlagechef Martin Wenk sagte unlängst gegenüber cash, er halte die Bewertung von Aktien beim heutigen Zinsniveau noch nicht für übertrieben. Das könnte sich nun allmählich ändern, da Bewegung ins Zinsgefüge kommt. In den USA wurden die Leitzinsen auf 0,75 bis 1 Prozent erhöht. In der Schweiz erreichten die Renditen zehnjähriger Staatsanleihen den höchsten Stand seit mehr als anderthalb Jahren.

Zwar sind die geldpolitischen Unterschiede zwischen den USA und Europa immer noch gross. Doch bereits mehren sich die Stimmen, dass auch in der Euro-Zone und der Schweiz der Druck auf die Zentralbanken, die geldpolitischen Lockerungen zurückzufahren, zunehmen wird – wahrscheinlich nicht in den kommenden Monaten, aber doch in naher Zukunft.

Im momentanen Stadium des Zyklus seien die Zinsen noch keine Gefahr für die Aktienmärkte, sagt Roland Kläger von Raiffeisen: "Das könnte zum Thema werden, wenn in den USA über die nächsten zwölf Monate mehr als drei weitere Erhöhungen folgen."

Beachten sollten Anleger auf jeden Fall die Entwicklung der Rendite für zehnjährige US-Staatsanleihen. Für Kepler Chevreux wird es für die Börsen kritisch, falls die Rendite 3 Prozent (derzeit: 2,52 Prozent) erreicht, wie das Analysehaus bereits im Dezember schrieb. Anleihen-Guru Bill Gross sieht die heikle Marke bereits bei 2,6 Prozent. Dann setzt laut dem Fondsmanager von Janus Capital ein langfristiger Bärenmarkt für Anleihen ein - was auch Folgen für den Aktienmarkt hätte.