Die Renditekurve oder "Yield Curve" bei den US-Anleihenzinsen hat etwas von einem Fetisch. Wer sich über Social Media ein Bild über die Finanzmärkte machen will, sieht Grafiken zu den Renditen von amerikanischen Treasury Bills und Bonds bei gefühlt jedem vierten Post.

Hintergrund ist, dass der Anleihenmarkt in einem schwierigen Monat steckt. Die Renditen nähern sich wieder den Levels von vor Beginn der Coronavirus-Pandemie. Zunächst ist dies eine Rückkehr zur Normalität. Während den schlimmsten Exzessen der Pandemie haben Regierungen und Notenbanken massiv in die Märkte eingegriffen und das Bild verzerrt.

Weiss die Fed, was sie tut?

Wenn sich die Renditen normalisieren, die Fed aber gleichzeitig mit schnellen Zinserhöhungen die Inflation bekämpft, kann die Yield Curve zum Problem werden. Dies, wenn der Abstand zwischen den Renditen von US-Staatsanleihen mit zwei und solchen mit zehn Jahren Laufzeit geringer wird, wie dies in den vergangenen Monaten der Fall gewesen ist. Am Markt interpretiert man dies mit der Erwartung eines eng getakteten Zinserhöhungs-Fahrplans.

Der Unterschied der Renditen von 2- und 10-jährigen US-Staatsanliehen hat sich auf 21 Basispunkte verkleinert - im Bild die letzten 12 Monate (Grafik: Bloomberg).

Der Rendite-Unterschied ist diesen Monat zeitweise unter 20 Basispunkte gefallen - so tief wie zuletzt im März 2020. Eine gängige Interpretation ist: Der Markt glaubt, die Fed wisse nicht genau, was sie tut.

"Der Markt scheint die Prognose einer weichen Landung für die US-Wirtschaft, wie sie die Fed in der März-Sitzung des Offenmarktausschusses in Aussicht gestellt hat, anzuzweifeln", schreibt Bruno Braizinha vom Research der Bank of America. Ein zu schneller Zinsanstieg würde die Wirtschaft abwürgen, ein zu langsamer liesse wohl die Inflation weiter galoppieren. Wie ein Gate-Crasher ist jetzt noch der Ukraine-Krieg dazugekommen, der die Rohstoffpreise ansteigen lässt.

Wie gerne sich der Markt in die Nervosität begibt, zeigte sich nach einer Rede es amerikanischen Notenbankchefs am 16. März. Jerome Powell schloss Zinserhöhungen von 0,5 Prozentpunkten auf einmal nicht aus. Nach der Powell-Rede stiegen die zweijährigen Renditen um 18 Basispunkte, die 10-jährigen nur um etwa die Hälfte davon. Und dies ist genau das Bild, das viele im Moment viele Befürchtugnen auslöst.

Aber selbst wenn die Fed dieses Jahr die Zinsen schnell anhebt - 2023 könnte die Welt schon wieder anders aussehen. Auch dies kann aus den Zinskurven herausgelesen werden, wie Daniel Hartmann, Chefökonom des Vermögensverwalters Bantleon, zu cash.ch sagt: "Eine weniger steile Kurve spiegelt die Erwartung der Marktteilnehmer, dass sich der Leitzinserhöhungspfad in den nächsten Jahren abflacht." Zum jetzigen Zeitpunkt könne man dies sogar positiv bewerten. Die Investoren glaubten daran, dass die Fed das Inflationsproblem in den Griff bekomme. 2023 und 2024 wären dann weniger Zinserhöhungen nötig als bisher angenommen.

«Inverse» Kurve: Immer von Rezession gefolgt, aber...

Die Panikbereitschaft an den Märkten wird allerdings erst dann perfekt, wenn sich die Kurven von kurz- und langfristig laufenden Anleihen nicht nur verengen, sondern kreuzen, also invers werden. Dann kaufen Investoren lieber Anliehen mit langer Laufzeit, die tiefe Renditen haben, als Anleihen mit kurzer Laufzeit. Dies ist etwas wie verkehrte Welt - und ein schlechtes Zeichen für die Wirtschaft.

Seit 1955 ist die Kurve vor einer Rezession immer invertiert gewesen. Die Schrumpfung der Wirtschaftsleistung erfolgte jeweils innerhalb von sechs bis 24 Monaten. Laut einer Studie der Federal-Reserve-Zweigstelle in San Francisco von 2018 hat die Yield Curve in den vergangenen sieben Jahrzehnten nur einmal falschen Alarm gegeben. 2019 invertierte die Kurve ein weiteres Mal, und es folgte 2020 eine Rezession. Diesem heftigen aber kurzen Einbruch löste allerdings die von kaum jemandem erwartete Pandemie aus.

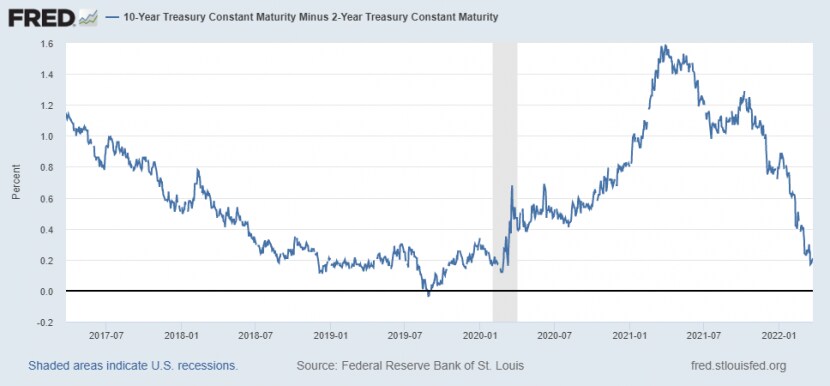

Die Zinskurven-Spreads der letzten fünf Jahre zeigt die Inversion 2019 und die Rezession (graue Fläche) in den USA Anfang 2020 (Grafik: St. Louis Fed Economic Research).

Die Erkenntnis hat nichtsdestotrotz für viele Überzeugungscharakter. Zwar hatte nicht jede Rezession eine invertierte Zinskurve als Vorläufer. Aber auf jede invertierte Zinskurve ist, bis auf eine Ausnahme, eine Rezession gefolgt.

Es gehört zu den natürlichen Reaktionen von den ewig optimistischen Börsianern, auch bei einer Inversion nicht gleich das Schlimmste zu befürchten. Derzeit wird aber die Aussagekraft des Vergleichs von zwei- und zehnjährigen Renditekurven von vielen Seiten zumindest ein Stück weit angezweifelt. Ein wichtiger Einwand ist, dass die Fed heute selbst die Renditekurve als Basis für ihre Beurteilungen verwendet und sie somit einen anderen Einfluss bekommt als früher. Durch ihre Geldpolitik hat die Fed die Zinsen selbst stark beeinflusst.

10y2y yield curve getting a lot of attention as it recently came close to inverting, but 10y3m is nowhere close (yet) pic.twitter.com/4UOkv61oSC

— Liz Ann Sonders (@LizAnnSonders) March 23, 2022

Zudem gibt es Analysten, auch bei der Fed, die für ihre Prognosen eher die Zinskurven von 3-Monats-Anleihen mit den 10-jährigen Bonds vergleichen. Und dort zeigen sich im Moment wenig Anzeichen einer Inversion - der Spread ist im März sogar gestiegen.

Inversion heisst nicht gleich Aktien-Crash

Bantleon-Chefökonom Hartmann wiederum sieht die unmittelbare Gefahr für die Märkte in erster Linie bei der Geopolitik: "Eskaliert die Ukraine-Krise, dürfte sich sowohl die Zinskurve invertieren als auch die Aktienkurse einstürzen." Beides habe aber nichts miteinander zu tun, sondern spiegle einfach jeweils die Rezessionsgefahr. Bei Bantleon geht man überdies davon aus, dass der Ukraine-Konflikt sich relativ schnell legen wird.

Dass zudem eine Rezession nicht unmittelbar auf die Inversion folgt, ist ein Vorteil für die Aktienmärkte. Das Muster, dass etwa der US-Aktienmarkt nach einer Inversion Fahrt aufnimmt, ist nicht selten. Investoren greifen bei Tauchern zu und feiern dann nochmals eine Rally ab. Und selbst Rezessionen sind keine Garantie, dass die Kurse einfach nur sinken. Der Wendepunkt kommt oft schneller, als Ökonomen ihre Prognosen anpassen. Eine gute Konjunkturperspektive bewirkt bei Aktien mehr als veröffentlichte Zahlen, die vergangenes Rückwärtswachstum zeigen.

Und doch ist alles, was man Anlegerinnen und Anlegerin in der heutigen Situation raten kann, vorsichtig zu bleiben. Auch wenn die Yield Curve keine Panik verursacht, sie zeigt die derzeit grosse Unsicherheit der Märkte, die Anlageentscheide schwieriger macht. Wer mit einem "salarywoman’s" oder "salaryman’s portfolio" investiert ist, kann schnell unter die Räder kommen. Wenn die Märkte verrückt spielen, brauchen Kleinanleger umso stärkere Nerven - dies ist schon immer so gewesen.