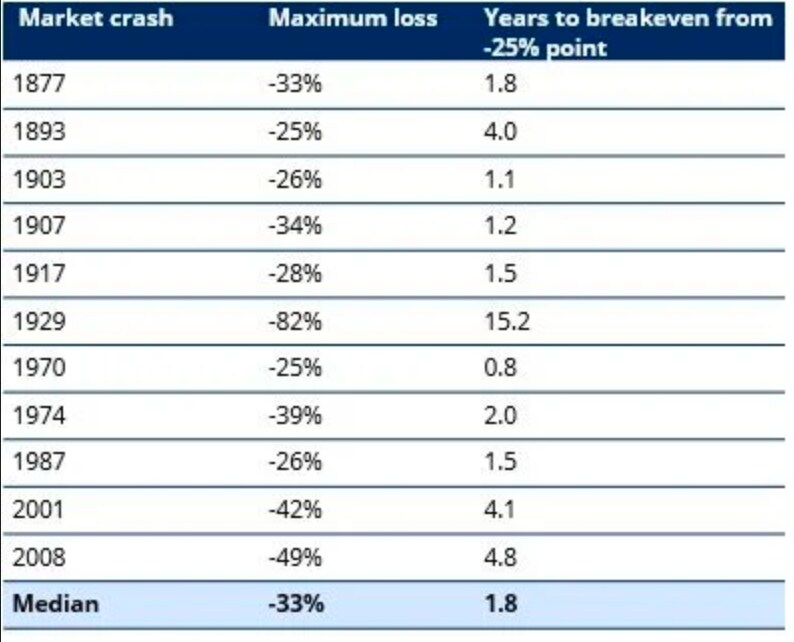

- Seit 1871 sind die Aktienmärkte elf Mal um 25 % oder mehr eingebrochen. Im Mittel dauerte es 1,8 Jahre, bis sie sich von derartigen Verlusten wieder erholten.

- Anleger, die nach dem Börsencrash 1929 auf Barmittel umschichteten, mussten 34 Jahre warten, während diejenigen, die investiert blieben, die Gewinnschwelle bereits nach 15 Jahren wieder erreichten. Wer tröpfchenweise wieder investierte, benötigte sogar weniger als 7 Jahre für den Breakeven.

- Eine „Flucht in Liquidität“ in den Jahren 2001 und 2008 hätte bedeutet, dass Anleger noch heute in der Verlustzone verweilen würden.

Vor der Erholung in der vergangenen Woche hatten US-Aktien, gemessen am S&P 500 Index, seit Mitte Februar rund 25 % eingebüsst. Wie bei vielen von Ihnen, die gerade diesen Bericht lesen, sind auch meine Ersparnisse erheblich geschrumpft. Ich habe für meine beiden Kinder im Februar einen Junior-Aktiensparplan (ISA) eingerichtet, der ebenfalls rund ein Viertel einbüsste. Wir raten bekanntermassen immer zu langfristigen Investitionen an den Aktienmärkten, doch das macht es nicht einfacher, in Zeiten wie diesen die Nerven zu behalten.

Jedes Mal, wenn es zu einem Marktabschwung kommt, fühlt es sich an, als würden wir ertrinken. Wann wird der Sturm enden? Wann werden wir wieder Luft holen können? Wo ist Land in Sicht? Wichtig ist, dass unsere Reaktion auf diese Verlustperioden immense Auswirkungen auf unseren künftigen Wohlstand haben kann.

Das Verlustrisiko ist der Preis für den Zugang zum Aktienmarkt

Dass Kurseinbrüche dieser Grössenordnung oder sogar darüber hinaus bisweilen an den Aktienmärkten vorkommen, ist leider eine Tatsache. Volatilität und das Risiko von Verlusten sind Teil des „Eintrittspreises“ für Anlagen am Aktienmarkt.

In den letzten 148 Jahren zwischen 1871 und 2019 kam es (gemessen am S&P 500 Index) elf Mal zu einer Wertvernichtung von mindestens 25 % (siehe Tabelle). Während der Baisseperioden 2001 und 2008 wurden an den Aktienmärkten Verluste von mehr als 40 % verzeichnet.

Im schlimmsten Fall, bei der Weltwirtschaftskrise in den 1930er Jahren, verloren die Anleger über 80 % ihres Geldes. Und sie brauchten mehr als 15 Jahre, um ihre Verluste wieder hereinzuholen – sofern sie investiert blieben.

Andere Markteinbrüche waren weniger verheerend. In sieben dieser elf Verlustepisoden hätten im S&P 500 Index investierte Anleger ihre Verluste binnen zwei Jahren oder weniger wieder wettgemacht. In den anderen vier Fällen – nämlich 1893, 2001 und 2008 – belief sich der Zeitraum bis zur Gewinnschwelle auf vier bis fünf Jahre.

Wie lange dauerte es bei US-Aktien, bis sie sich von einem Crash in einer Grössenordnung von 25 % wieder erholten?

Die Wertentwicklung der Vergangenheit ist kein Hinweis für die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen.

Die Wertentwicklung der Vergangenheit ist kein Hinweis für die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen.

(Quelle: Robert Shiller, Schroders. Monatliche Daten 1871–2020. Die Daten beziehen sich auf den S&P 500 und gehen davon aus, dass Anleger an ihren Aktienmarktengagements festhielten.)

Zu erwähnen ist, dass es sich hierbei ausnahmslos um nominale Zahlen handelt, d. h. sie beinhalten auch sämtliche Zugewinne, die z. B. durch Inflation entstanden sein könnten. Inflationsbereinigt sind die Daten weniger positiv. Ein Beispiel: Obwohl der US-Markt seine Dotcom-Verluste bis Oktober 2006 auf nominaler Basis aufgeholt hatte, erreichte er auf inflationsbereinigter Basis erst im April 2013 wieder die Gewinnschwelle.

Andererseits konnten US-Aktien in den vergangenen 148 Jahren und zwei Monaten eine erstaunliche jährliche Rendite von 8,9 % erzielen. Die jährliche Rendite lag dabei 6,7 % über der Inflationsrate. Im gleichen Zeitraum rentierten liquide Mittel in den USA mit lediglich 4 % jährlich.

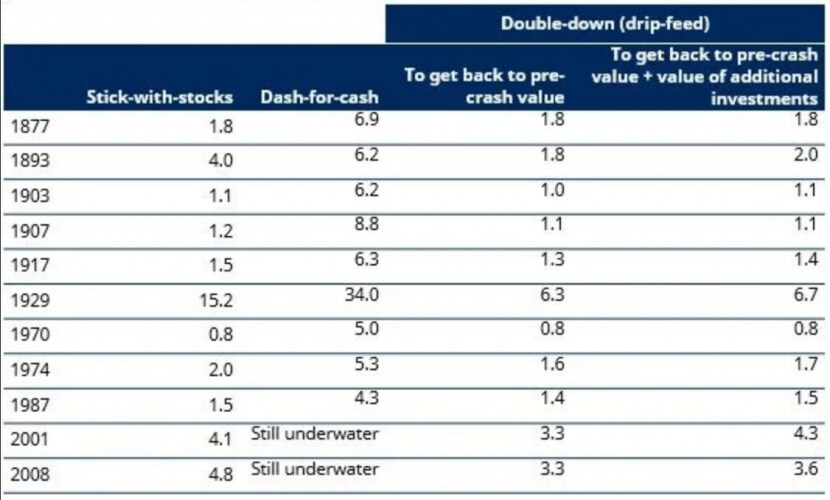

Flucht in Liquidität, an Aktien festhalten oder Double-Down-Strategie?

Bei einem Börsencrash gibt es drei gängige Reaktionen der Anleger:

- Flucht in Liquidität: Aufgabe von Aktienmarktanlagen zugunsten der vermeintlichen Sicherheit von Barmitteln

- Festhalten an Aktien: der Ansatz des „Nichtstuns“

- Double-Down-Strategie: zusätzliche Aktienanlagen, entweder einmalig oder tröpfchenweise

Die Investition grösserer Einmalbeträge setzt Anleger dem Risiko aus, dass sie eventuell zu einem ungünstigen Zeitpunkt investieren, da es schwierig ist, den genau richtigen Zeitpunkt für eine Anlage auszuwählen, nämlich unmittelbar vor einer Erholung am Markt. Ferner setzt dieser Ansatz voraus, dass Anleger Zugriff auf umfangreiche Barsummen haben, um ihre Investition zu finanzieren.

Im Gegensatz dazu entspricht der Ansatz des tröpfchenweisen Investierens in etwa einer „Anlage zu Tiefpunkten“, aber mit der Bescheidenheit, uns einzugestehen, dass wir eigentlich nicht wirklich wissen, wann die Tiefs nun erreicht werden. „Anlagen zu tieferen Punkten“ (als zuvor) wäre daher eine bessere Umschreibung dieser Vorgehensweise. Im weiteren Verlauf dieses Artikels gehen wir davon aus, dass eben dieser Ansatz bei der Double-Down-Strategie verfolgt wird.

Auf die Anlegerreaktion kommt es an

Bei den elf vorherigen Fällen, in denen der US-Aktienmarkt um 25 % oder mehr gefallen ist, untersuchten wir für jede Reaktion, wie lange es gedauert hätte, bis sich ein Anlegerportfolio wieder auf das vor dem Crash vorherrschende Niveau erholt hätte. Dabei setzen wir voraus, dass ein Anleger eine dieser Reaktionen zeigt, wenn der Markt bereits um 25 % gefallen ist – genau die Position, in der sich derzeit viele befinden.

Für die Zwecke dieser Analyse nahmen wir bei der Double-Down-Strategie an, dass eine Einzelperson jährlich einen Betrag investiert, der 5 % des Werts entspricht, den das Portfolio in dem Monat aufweist, in dem es erstmals mindestens 25 % verlor (mindestens 25 %, weil wir monatliche Daten verwenden und die Veränderung von einem Monat zum nächsten in einem Rückgang von mehr als 25 % resultieren könnte). Bei einem Wert von 10.000 britischen Pfund für ein Portfolio, das um genau 25 % einbrach, würde die monatliche Investition also 5 % x 7.500 / 12 = 31,25 britische Pfund betragen. Dies entspricht etwas mehr als 0,3 % des Werts des Portfolios vor dem Crash. Für viele Anleger wäre dies wahrlich kein unrealistischer Betrag, und er lässt sich ohne Weiteres für verschiedene Beträge nach oben oder unten hin anpassen. Diese Zahlen dienen nur zur Veranschaulichung und sind nicht als Empfehlung zu verstehen.

Daraus lässt sich schliessen, dass die Investition von neuen Geldern den Wert eines Portfolios schneller steigen lässt als das erwähnte „Nichtstun“. Folglich haben wir für die Double-Down-Strategie ausserdem die Dauer bis zur Rückkehr zum Niveau vor dem Crash plus den Wert zusätzlicher Investitionen errechnet. Diese endgültige Zahl ist für Vergleichszwecke angemessener, und sämtliche der nachfolgenden Kommentare basieren hierauf.

Die nachstehende Tabelle bietet einen Überblick über unsere Ergebnisse. Wir weisen darauf hin, dass die Ergebnisse für den Ansatz des Festhaltens an Aktien in der Tabelle unten die gleichen sind wie oben beschrieben.

Anzahl der Jahre, bis sämtliche Verluste wettgemacht wurden

Federal Reserve Bank of St. Louis, Robert Shiller, Schroders. Aktienmarktdaten beziehen sich auf den S&P 500. Monatliche Barrendite basiert für 1934–2020 auf dem US-Schatzwechsel mit dreimonatiger Laufzeit (Sekundärmarktsatz); für 1920–1934 auf den Renditen kurzfristiger US-Wertpapiere; für 1871–1920 auf dem 1-Jahres-Zinssatz. Daten für 1871–1920 stehen ausschliesslich auf Jahresbasis zur Verfügung. Daher wurde für alle Monate in diesem Zeitraum ein konstanter Bargeldertrag angenommen. Die sonstigen Daten sind monatlich. Sämtliche Analysen basieren auf nicht inflationsbereinigten Beträgen.

Federal Reserve Bank of St. Louis, Robert Shiller, Schroders. Aktienmarktdaten beziehen sich auf den S&P 500. Monatliche Barrendite basiert für 1934–2020 auf dem US-Schatzwechsel mit dreimonatiger Laufzeit (Sekundärmarktsatz); für 1920–1934 auf den Renditen kurzfristiger US-Wertpapiere; für 1871–1920 auf dem 1-Jahres-Zinssatz. Daten für 1871–1920 stehen ausschliesslich auf Jahresbasis zur Verfügung. Daher wurde für alle Monate in diesem Zeitraum ein konstanter Bargeldertrag angenommen. Die sonstigen Daten sind monatlich. Sämtliche Analysen basieren auf nicht inflationsbereinigten Beträgen.

Es besteht die Gefahr, dass Einzelpersonen durch die jüngsten Erfahrungen dermassen vergrault werden, dass sie über einen längeren Zeitraum nicht mehr am Aktienmarkt in Erscheinung treten und stattdessen ihr Heil in Barmitteln suchen. Unsere Analysen zeigen jedoch, dass dies historisch gesehen die schlimmste finanzielle Entscheidung gewesen wäre, die ein Anleger hätte treffen können. Damit wäre nämlich mit ziemlicher Sicherheit garantiert, dass es sehr lange dauern würde, erlittene Verluste wieder auszugleichen.

Zum Beispiel hätten Investoren, die 1929, also nach dem ersten Rückgang von 25 % in der Weltwirtschaftskrise, auf Bargeld umstiegen, bis 1963 warten müssen, um wieder die Gewinnschwelle zu erreichen. Wären sie am Aktienmarkt investiert geblieben, hätten sie die Gewinnschwelle jedoch bereits Anfang 1945 erreicht. Nicht vergessen werden darf dabei, dass der Aktienmarkt bei diesem Crash letztlich um über 80 % einbrach. Eine Verlagerung auf Barmittel hätte also zunächst die schlimmsten Verluste dieses Einbruchs verhindert, wäre aber immer noch bei Weitem die schlechteste langfristige Vorgehensweise gewesen. Dergleichen gilt für 2001: Anleger, die damals nach den ersten 25 % an Verlusten bei Zerplatzen der Internetblase in Barmittel umschichteten, würden bis heute lediglich rund 90 % des Portfoliowerts aus dem Jahr 2000 wieder ihr Eigen nennen.

Das Fazit ist eindeutig: Langfristig wäre die Ablehnung des Aktienmarktes zugunsten von Barmitteln für das Vermögen der Anleger sehr negativ gewesen.

Sollten Anleger mehr investieren?

Das ist eine sehr persönliche Frage. Unabhängig von etwaigen Anlageüberlegungen und -intentionen ist nicht jeder dazu in der Lage, mehr zu investieren. Abgesehen von den erheblichen gesundheitlichen Folgen von Covid-19 leiden viele Menschen derzeit unter Arbeitsplatzunsicherheit und Liquiditätsengpässen. Zugleich gilt es weiterhin, Mieten und Rechnungen zu bezahlen und Lebensmittel zu kaufen. All dies und das Bedürfnis nach finanzieller Sicherheit überwiegen derzeit gegenüber sämtlichen Meinungen zur Attraktivität des Aktienmarktes. Alle nachstehenden Kommentare sind daher unter diesem Vorbehalt zu verstehen. Dazu kommt ausserdem, dass nach wie vor sehr schwierig zu beziffern ist, wie schlimm der aktuelle Markteinbruch letztlich sein wird.

Zumindest unterscheidet sich der aktuelle Abschwung in dieser Hinsicht von keinem der vorherigen. Oder glauben Sie etwa, die Anleger wussten 1929, dass nach dem ersten Rückgang von 25 % der Aktienmarkt um weitere 75 % fallen würde? Genauso wenig wussten sie in den Jahren 1893, 1903, 1917, 1970 oder 1987, dass ein Verlust von 25 % bereits nahe der Talsohle lag.

Unsere Analysen zeigen, dass in den meisten Fällen der Double-Down-Ansatz im Vergleich zum Nichtstun keinen allzu grossen Unterschied hinsichtlich der Dauer bis zur Gewinnschwelle gemacht hätte. In sechs Fällen verringerte sich die Dauer bis zur Erholung, in vier Fällen bestand überhaupt kein Unterschied und in einem Fall wurde gar ein schlechterer Ausgang erzielt.

Das einzige Mal, als der Unterschied jedoch bedeutend ausfiel, war beim schlimmsten aller Börseneinbrüche, nämlich während der Weltwirtschaftskrise. Damals hätten geringfügige und hartnäckige Anlagen am Aktienmarkt die Dauer bis zur Erholung um mehr als die Hälfte verkürzt, nämlich auf 6,7 Jahre gegenüber 15,2.

Obgleich es überraschen mag, dass die Double-Down-Strategie keinen grösseren Unterschied bewirkt, liegt dies zum Teil daran, dass die angenommene Grössenordnung der Anlagen relativ gering ist: Eine Investition in Höhe von 20 % des Portfoliowerts statt 5 % hätte die Lücke in jedem Fall schneller geschlossen.

Massnahmen haben Folgen

Die Umstände sind bei jedem Anleger anders, und diese Beispiele sind keineswegs als Anlageberatung zu verstehen. Nichtsdestotrotz werden die Massnahmen, die jetzt ergriffen werden, für diejenigen, die bereits am Aktienmarkt investiert sind, einen Einfluss darauf haben, wie sich ihr Portfolio vom derzeitigen Abschwung erholt. Wer über eine Umschichtung auf liquide Mittel nachdenkt, sollte die Folgen in einem Umfeld mit Zinsen nahe Null genau bedenken.

Stattdessen lehrt uns die Geschichte, dass Anleger, die die Nerven behalten, langfristig eher ein besseres Ergebnis erzielen. Diejenigen, die in der Lage sind, ihre Portfolios aufzustocken, könnten am Ende sogar besser dastehen, und werden letztlich wohl kaum schlechter dran sein.

Dies gilt jedoch nur auf lange Sicht. Niemand verfügt über die sprichwörtliche Kristallkugel, um vorherzusehen, wie und wann die aktuelle Baisse enden wird. Wie bereits gesagt, ist das Verlustrisiko der Preis für die Eintrittskarte zum Aktienmarkt. Höhere langfristige Renditen sind hierfür die potenzielle Entschädigung. Die seelischen Narben dessen, was wir durchleben, werden uns noch eine Generation lang begleiten, aber die finanziellen Schäden müssen nicht bleiben.