Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wer am Dienstag vor einer Woche im frühen Handel den Mut aufbrachte und Genussscheine von Roche oder Aktien von Novartis kaufte, wird sich glücklich schätzen. Nicht so, wer sich für die Valoren von Nestlé entschied. Gestern fiel das Schwergewicht im Zuge eines enttäuschenden Jahresergebnisses deutlich zurück.

Regelrecht eine goldene Nase verdiente sich, wer an diesem Morgen beliebte Nebenwerte wie Idorsia, AMS oder Straumann auf dem "Einkaufszettel" hatte (siehe "Einige Nebenwerte eignen sich als Kompass" vom 14. Februar).

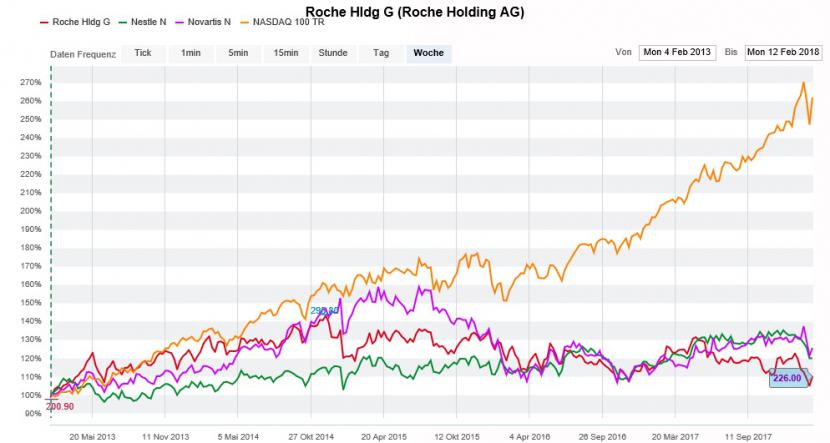

Den Aktionären von Nestlé, Roche und Novartis bietet sich auf längere Sicht ein ziemlich zermürbendes Bild: Obwohl die drei Schwergewichte als Dividendenperlen gelten, schneiden sie seit nunmehr zwei Jahren deutlich schlechter als der breite Markt ab. In den letzten Tagen hat die relative Kursentwicklung dieser Valoren einen neuen traurigen Tiefpunkt erreicht.

Es ist kein Geheimnis, dass die drei Schwergewichte bei hiesigen Anlegern angesichts der noch immer tiefen Zinsen gerne als Obligationenersatz gesehen werden.

Pocinci hält das für völlig falsch. Seinen Berechnungen zufolge haben sie in den letzten drei Jahren nicht nur schlechter als der Nasdaq-100-Index abgeschnitten, sie stellten in dieser Zeitspanne auch ein höheres Risiko als das amerikanische Technologiebarometer dar.

Der Markttechniker rät seinen Leserinnen und Lesern deshalb bei Nestlé, Roche und Novartis zu einer Reduktion ihrer Titelpositionen und zum Kauf von Produkten auf den Nasdaq-100-Index.

Nadaq-100-Index (orange) im Fünfjahresvergleich mit Nestlé (grün), Roche (rot) und Novartis (violett). (Quelle: www.cash.ch)

Die Markttechnik ist die Disziplin, bei der man anhand von wiederkehrenden Kursmustern die zukünftige Entwicklung einzelner Aktien oder Indizes vorhersagt. Oder ketzerisch gesagt: Sie lässt uns morgen wissen, was man heute aufgrund von Informationen von gestern hätte besser machen können.

Rückblickend wären die Aktionäre der drei Grosskonzerne aus der Schweiz mit amerikanischen Technologiewerten in den letzten Jahren tatsächlich deutlich besser gefahren. Allerdings muss das nicht heissen, dass dem auch in Zukunft so sein wird.

Die Empfehlung, aus den "langweiligen" Vertretern unseres Swiss Market Index in Produkte auf den Nasdaq-100-Index umzuschichten, lässt bei mir Erinnerungen ans Frühjahr des Jahres 2000 aufkommen. Auch damals rieten Anlagestrategen - unmittelbar vor dem Höhepunkt der Technologieblase - zu einer solchen Neuausrichtung ihres Aktienportfolios.

Das Schöne dabei ist: Dass Totgesagte oft länger leben, gilt auch an der Börse.

+++

Als Mark Schneider vor etwas mehr als einem Jahr bei Nestlé den Chefsessel übernahm, dürfte ihm klar gewesen sein: Er tritt von seinem Vorgänger Paul Bulcke kein einfaches Erbe an.

Unter Bulcke hatte es der Nahrungsmittelkonzern aus Vevey in den Jahren zuvor sträflich verschlafen, mit den sich rasch wandelnden Wünschen und Bedürfnissen der Konsumenten - beispielsweise sich leichter und gesünder zu ernähren - Schritt zu halten. Getreu dem Motto: Was nicht sein darf, kann nicht sein.

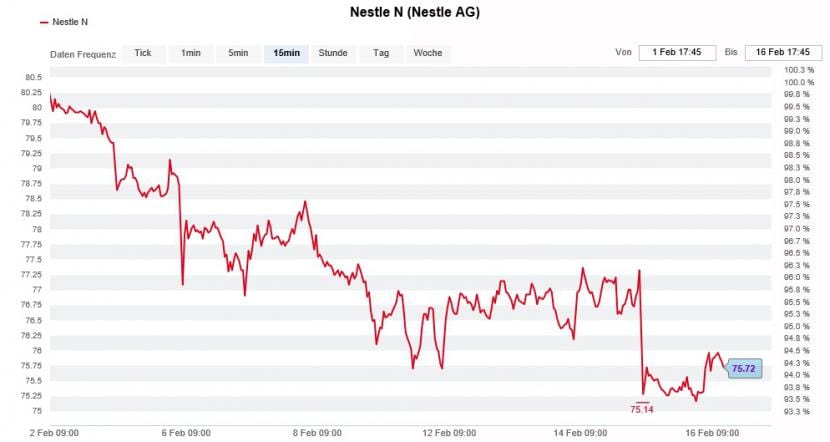

Mit den Folgen dieser Versäumnisse muss sich nun sein Nachfolger herumschlagen: Das Schlussquartal letzten Jahres ist eine schallende Ohrfeige für Schneider. Und das nicht nur für ihn, sondern auch für die langjährigen Aktionäre.

Das organische Wachstum - es misst, mit welcher Geschwindigkeit Nestlé den Umsatz aus eigener Kraft steigert - fiel zwischen Oktober und Dezember auf 1,9 Prozent und damit auf den tiefsten Wert seit mehr als zwei Jahrzehnten.

Die Kursentwicklung der Nestlé-Aktie über die letzten Wochen. (Quelle: www.cash.ch)

Balsam auf die Wunden der Aktionäre mögen die margenseitigen Fortschritte sein, wobei aufhorchen lässt, wenn ein Hersteller von Gütern des täglichen Gebrauchs bei den Marketingausgaben den Gürtel enger schnallt.

Fakt ist: Schneider steht zunehmend unter Erfolgsdruck. Eigentlich müsste er seinen Arbeitgeber von Grund auf neu erfinden. Doch das lässt sich auf die Schnelle nur über milliardenschwere Grossübernahmen umsetzen.

Wachstums- und margenstarke Geschäftsaktivitäten kommen zwar immer wieder zum Verkauf, beispielsweise im Bereich nicht-verschreibungspflichtiger Medikamente. Allerdings wird Nestlé regelmässig von anderen finanzkräftigen Interessenten überboten. Denn: Manch anderer Rivale hegt ähnliche Ambitionen.

Da liegt es geradezu auf der Hand, dass man sich am Hauptsitz in Vevey hinsichtlich der Zukunft des L'Oreal-Pakets sämtliche Möglichkeiten offenhält. Eine Erneuerung des Aktionärsbindungsvertrags mit den Bettencourt-Erben steht partout nicht zur Diskussion.

Selbst wenn der Konzernumbau schleppender als erhofft vorankommt, so muss man Mark Schneider zumindest zugute halten, dass er für ergänzende Firmenübernahmen keine Fantasiepreise bezahlen will. Das wiederum ist letztendlich auch im Sinne der Aktionäre.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |