Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

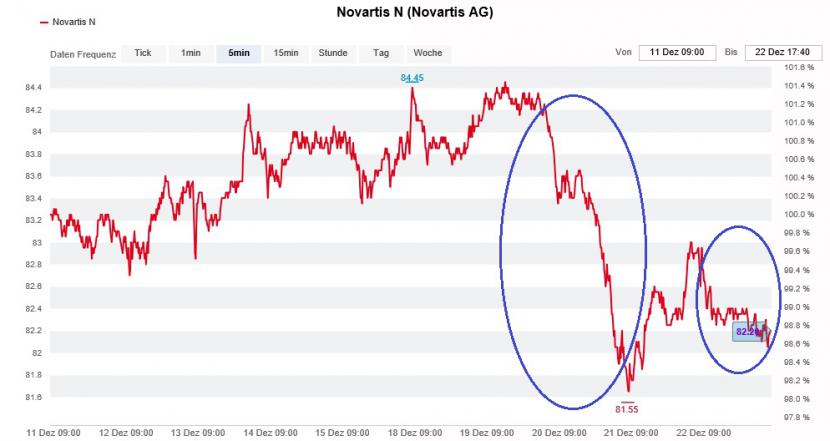

Seit Tagen gerät der Kurs der Aktien von Novartis jeweils ab der Mittagszeit ins Rutschen. Nach möglichen Gründen gefragt, verweist man im hiesigen Berufshandel auf sogenannte Window-Dressing-Transaktionen. Mit anderen Worten: Weil das SMI-Schwergewicht in diesem Jahr eher mittelmässig abgeschnitten hat, trennen sich Vermögensverwalter und Fondsmanager im Hinblick auf den Jahreswechsel noch rasch von ein paar dieser Aktien.

Streckt man die Fühler in Richtung New York aus, ist von dort von Spekulationen rund um angebliche Probleme mit dem Patentschutz für die CAR-T-Technologie zu hören. Auf dieser Technologie basiert auch das bisweilen nur gegen Leukämie zugelassene Kymriah. Novartis erhielt für diese weltweit erste Zelltherapie zuletzt viel mediale Aufmerksamkeit.

Erhärten lassen sich diese Spekulationen bisweilen nicht, was nahelegt, dass jemand den Aktien von Novartis wohl absichtlich zusetzen will.

In den letzten Tagen gerieten die Novartis-Aktien jeweils am Nachmittag unter Verkaufsdruck (Quelle: www.cash.ch)

Berichte aus London stützen diese Vermutung. Mächtigen Marktakteuren sei der Vorstoss des Swiss Market Index (SMI) in die Nähe des bisherigen Rekordhochs vom Juni 2007 bei 9548 Punkten ein Dorn im Auge, so heisst es dort. Das ganze grenzt beinahe schon an eine Verschwörungstheorie. Es wäre allerdings nicht das erste Mal, dass versucht würde, über eines der drei Schwergewichte das gesamte Börsenbarometer in Zaum zu halten.

Das Rezept dazu war im vorliegenden Fall denkbar einfach: Man drücke die Papiere von Novartis unter den längerfristigen Aufwärtstrend und bringe mittels charttechnisch motivierter Abgaben eine kleinere Kurslawine ins Rollen. Angesichts der saisonal bedingt dünnen Handelsvolumina könnte der Zeitpunkt für solch ein Manöver besser kaum sein. Bleibt zu hoffen, dass ab Januar wieder unternehmensspezifische Argumente in den Vordergrund rücken.

+++

Den Aktien von Meyer Burger ist die diesjährige Silbermedaille am Schweizer Aktienmarkt so gut wie sicher. Weder die spekulationsgetriebenen Valoren der Schweizerischen Nationalbank, noch jene von Cicor Technologies (siehe "Eine nicht ganz unumstrittene Kaufempfehlung für einen schlecht handelbaren Nebenwert" vom 20. Dezember) werden sie ihnen jetzt noch streitig machen können.

Wer im Januar den Mut aufbrachte und beim Solarzulieferunternehmen aus dem bernischen Gwatt einstieg, konnte seinen Einsatz nahezu verdreifachen.

Seit Meyer Burger den Gläubigern der ausstehenden Wandelanleihe vor wenigen Wochen ein attraktives Angebot für eine vorzeitige Wandelung unterbreitete, scheint die Situation jedoch festgefahren. Der Grund: Gerade Anleihenfonds müssen sich nach der Wandlung von den Aktien trennen, was auf die Kursentwicklung drückt.

In der aktuellsten Ausgabe von "Die Actien-Börse" macht auch der bekannte Börsenbrief-Autor Hans A. Bernecker seine Leserschaft auf diese Spezialsituation aufmerksam. Er geht davon aus, dass dieser Verkaufsdruck spätestens im Februar ausgestanden sein wird und rechnet ab dann mit einem Vorstoss bis auf 2,50 Franken.

Bernecker ist kein unbeschriebenes Blatt und gilt als einer der Mitverantwortlichen des spekulationsgetriebenen Höhenflugs der Aktien der Schweizerischen Nationalbank (siehe "Geheimnis um Höhenflug der SNB-Aktie gelüftet" vom 21. August). Anders als diese Papiere sind jene von Meyer Burger sehr viel besser handelbar.

+++

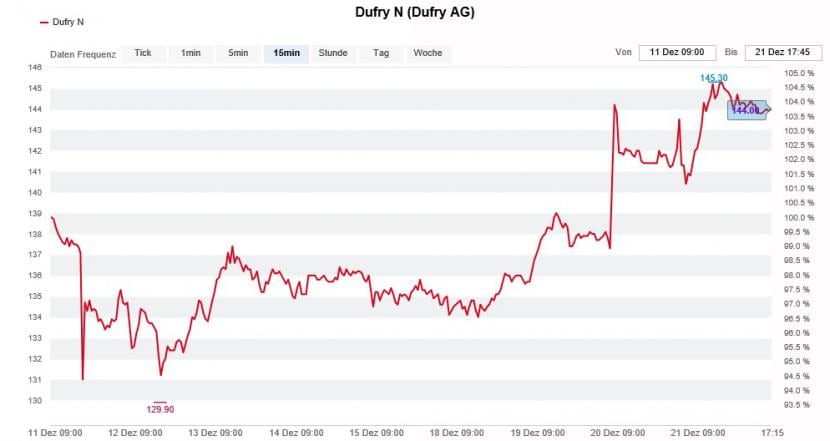

Im Frühjahr stufte der für die französische Investmentbank Oddo tätige Matthias Desmarais die Aktien von Dufry in zwei Schritten auf "Reduce" herunter. Nach dem Einstieg des berüchtigten Hedgefonds-Pioniers Paul Singer stuft er die Valoren des Reisedetailhandelskonzerns aus Basel neuerdings mit "Hold" ein.

Manchmal bedarf es halt einschneidender Ereignisse, um Aktienanalysten zur Vernunft zu bringen. Denn mit einem Kursziel von 145 Franken kam die Verkaufsempfehlung zuletzt bestenfalls noch halbherzig daher.

Seit Paul Singer eingestiegen ist, erholen sich die Dufry-Aktien kräftig (Quelle: www.cash.ch)

Interessant ist, dass Desmarais dabei weniger mit dem Einstieg Singers als vielmehr mit der wegfallenden Gefahr eines erzwungenen Beteiligungsverkaufs durch den finanziell angeschlagenen Grossaktionär HNA argumentiert. Der Analyst kommt nämlich zum selben Schluss wie ich vor wenigen Tagen: Der chinesische Mischkonzern dürfte bei Dufry ausgestiegen sein (siehe "Woher hat der neue Dufry-Grossaktionär sein Paket? " vom 20. Dezember).

Mittlerweile rät nur noch J.P. Morgan zum Verkauf der Aktien von Dufry. Die amerikanische Investmentbank gilt als die Architektin und Gegenpartei des Beteiligungskonstrukts von HNA, was an Brisanz nur schwer zu überbieten ist.

Eine Frage interessiert die Börsenwelt in diesen Tagen deshalb brennend: Wann kapituliert auch J.P. Morgan?

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |