Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Anders als der Swiss Market Index (SMI) umfasst der Swiss Leaders Index (SLI) nicht 20 sondern 30 Unternehmen. Was auffällt: Mit Ausnahme von Swisscom handelt es sich bei den renditestärksten Vertretern aus diesem Börsenbarometer allesamt um Versicherungsgesellschaften.

Unangefochtener Dividendenkönig ist die Zurich Insurance Group mit einer Rendite von 5,7 Prozent. Spätestens seit dem diesjährigen Investorentag werden dem traditionsreichen Versicherungskonzern aus Zürich über die nächsten Jahre sogar leicht steigende Ausschüttungen zugetraut.

Immerhin noch eine Dividendenrendite von 5,2 Prozent weisen die Valoren von Swiss Re auf. Darüber hinaus kauft der ebenfalls in Zürich beheimatete Rückversicherer eigene Aktien im Gegenwert von einer Milliarde Franken zurück. Daran ändern selbst die milliardenschweren Rückstellungen für die Schäden der Wirbelstürme "Harvey", "Irma" und "Maria" oder der verheerenden Erdbeben in Mexiko nichts.

Dritter im Bunde ist Bâloise mit einer Rendite von immerhin 3,4 Prozent, dicht gefolgt von Swiss Life mit 3,3 Prozent. Damit aber nicht genug: Analysten sagen dem Lebensversicherungskonzern alleine für das laufende Geschäftsjahr eine Dividendenerhöhung um bis zu 25 Prozent nach.

Mitunter ein Grund für die grosszügige Ausschüttungspolitik hiesiger Versicherungsunternehmen: Der Heimmarkt Schweiz gilt als gesättigt. Deshalb suchen Branchengrössen schon seit Jahren ihr Glück im Ausland. Mangels vernünftiger Expansionsmöglichkeiten und Übernahmegelegenheiten zahlen sie einen nicht unbeträchtlichen Teil des Jahresgewinns an die Aktionäre aus.

Deshalb stehen die renditestarken Zurich Insurance Group, Swiss Re und Co. seit Jahren in der Gunst der Anleger.

In einer Sektorenstudie der amerikanischen Investmentbank Jefferies bezeichnen die Autoren um Philip Kett die Versicherungsaktien nun allerdings als eine "tickende Zeitbombe". Die Wahrscheinlichkeit eines Teuerungs- und eines damit verbundenen Zinsschocks sei zuletzt nämlich kräftig gestiegen, so warnen sie.

Ungemach sehen sie insbesondere auf Rückversicherungskonzerne wie Swiss Re zukommen. Ihnen drohen im Personenrückversicherungsgeschäft schmerzhafte Nachreservierungen - wie Kett schreibt, müssten die Reserven in diesem Geschäftszweig gegebenenfalls um bis zu 25 Prozent erhöht werden.

Die Zurich-Aktien (rot) im Einjahresvergleich mit jenen von Swiss Re (grün). (Quelle: www.cash.ch)

Was die negativen Folgen steigender Zinsen auf den Buchwert betrifft, so räumen die Experten hingegen ein, dass diese über höhere Investmenterträge mit der Zeit aufgefangen werden.

Zu einer Verkaufsempfehlung können sich die Studienautoren dennoch nicht durchringen. Die namentlich erwähnten Aktien von Swiss Re und Munich Re werden mit "Hold" eingestuft, jene von Scor sogar mit "Buy" zum Kauf empfohlen. Die Sektorenstudie scheint mir deshalb etwas gar unschlüssig und die Bezeichnung "tickende Zeitbombe" übertrieben.

Die Aktionäre hiesiger Versicherungsunternehmen müssen deswegen zumindest vorerst keine schlaflosen Nächte haben...

+++

Gestern berichtete ich an dieser Stelle gleich von mehreren im Zentrum von Börsenspekulationen stehenden Unternehmen aus der Schweiz (siehe "Wieder jagt ein Börsengerücht das andere"). Nun dreht sich das Gerüchtekarussell kräftig weiter.

Der Verkauf des amerikanischen Süssigkeitengeschäfts stehe bei Nestlé unmittelbar bevor, so verlautet aus Übersee. Wie es weiter heisst, hätten sich mehrere Interessenten gegenseitig im Preis hochgetrieben. Gut möglich deshalb, dass der Nahrungsmittelkonzern aus Vevey mehr als die erwarteten 2 Milliarden Franken für die zum Verkauf stehenden Geschäftsaktivitäten löst.

Schon seit Tagen sind jedenfalls gute Käufe in den Aktien von Nestlé zu beobachten.

Dasselbe gilt für die Valoren von Clariant, wobei von auffälligen Käufen aus Deutschland zu hören ist. Das wiederum lässt nur eine Vermutung zu: Bauen die ehemaligen Süd-Chemie-Aktionäre ihre Beteiligung aus, um ein Abwehrdispositiv gegen die oppositionelle amerikanische White Tale zu errichten?

Weiterhin in einer festgefahrenen Situation befinden sich der verkaufswillige Familienaktionär Schenker-Winkler und die Firmenvertreter des sehr erfolgreichen Baustoffherstellers Sika. Lange sei nicht mehr auf das herbeiersehnte Urteil des Zuger Obergerichts zu warten, so pfeifen es die Spatzen von den Dächern.

Für Phil Rosenberg von Bernstein Research dürfte das Urteil zwar zugunsten von Sika ausfallen und das Stimmrecht dadurch beschränkt bleiben. Allerdings sieht er Saint-Gobain trotzdem auf den Kauf des von Schenker-Winkler gehaltenen Aktienpakets bestehen, liegt dessen Wert mittlerweile doch um rund 500 Millionen Franken über dem ursprünglich vereinbarten Kaufpreis.

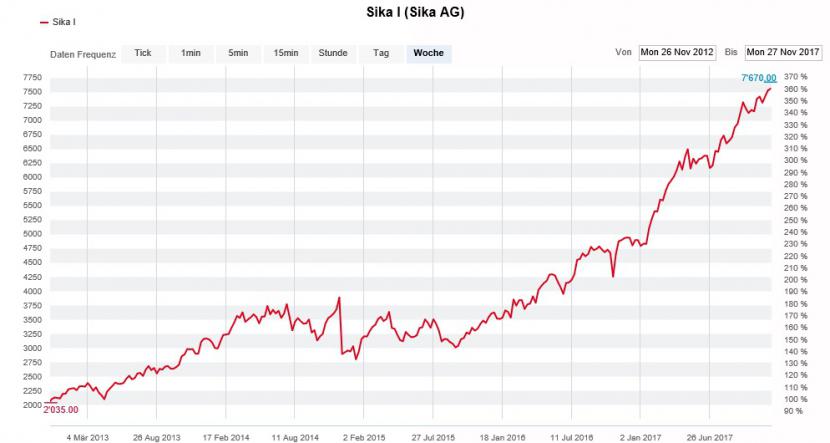

Beeindruckende Kursentwicklung der Sika-Aktien über die letzten fünf Jahre. (Quelle: www.cash.ch)

Erst vor wenigen Tagen kletterten die Inhaberaktien von Sika vorübergehend auf 7670 Franken und damit auf den höchsten Stand in der Firmengeschichte. Auffällig ist: Gestern Nachmittag wechselten rund 3800 Titel im Gesamtwert von 28 Millionen Franken ausserbörslich die Hand. Auch das könnte darauf hindeuten, dass Bewegung in die Sache kommt.

Einen schweren Stand haben hingegen die Valoren von Sonova. Gerüchte, wonach der Weltmarktführer die firmeneigenen Zielvorgaben verfehlen könnte halten sich hartnäckig. Erst vor wenigen Wochen wartete der Hörgerätehersteller aus Stäfa mit einem überraschend mageren Halbjahresergebnis auf.

Genaueres wissen wir wohl erst am 22. Mai nächsten Jahres. An diesem Tag nämlich wird Sonova den Zahlenkranz für das Geschäftsjahr 2017/18 vorlegen. Mut beweist heute der für Julius Bär tätige Analyst. Er stuft die Aktien mit einem Kursziel von 165 (bisher 156) Franken von "Hold" auf "Buy" herauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |