Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Nachrichtenlage im Handelsstreit zwischen Washington und Peking ändert sich gefühlt alle paar Stunden, in mehreren Teilen dieser Erde signalisieren die Anleihenmärkte eine wirtschaftliche Rezession und der Franken wird stärker und stärker. Erschwerend hinzu kommt, dass sich viele Unternehmen im Hinblick auf die Halbjahresberichterstattung in einer sich selber auferlegten Informationssperre befinden und sich nicht mehr zum Tagesgeschäft äussern können. Ja, das Leben eines Anlegers war auch schon mal einfacher...

Und was machen die Aktienanalysten? Sie bedienen sich eines ziemlich simplen, wenn auch etwas gar einfallslosen Rezepts und setzen auf die altbekannten Gewinner-Aktien.

Erst am gestrigen Dienstag bekräftigte Vontobel-Medizinaltechnikanalyst Daniel Buchta seine Kaufempfehlung für die Aktien von Straumann und erhöhte bei dieser Gelegenheit das Kursziel auf 970 (zuvor 900) Franken. Das wiederum entspräche dem 36-fachen des von ihm erwarteten nächstjährigen Gewinns.

Seines Erachtens rechtfertigen die starken Wachstumsaussichten, die starke Bilanz sowie der verbesserte freie Cashflow und das Verbesserungspotenzial bei der Kapitalrendite dieses hohe Kurs- und Bewertungsniveau. Buchta traut dem Dentalimplantatehersteller aus Basel denn auch für fünf weitere Jahre ein prozentual zweistelliges organisches Umsatzwachstum zu.

Zur Erinnerung: Mit einem Kursplus von rund 40 Prozent zählen die Aktien von Straumann zu den diesjährigen Gewinnern am Schweizer Aktienmarkt. Erst vergangene Woche stiegen die Papiere bei fast 900 Franken auf den höchsten Stand in der Firmengeschichte.

Gar um 50 Prozent höher als noch zu Jahresbeginn notieren die Aktien von Belimo. Das hält Analystin Marta Bruska bei der Berenberg Bank allerdings nicht davon ab, die Papiere des Automationsspezialisten aus Hinwil mit einem neuerdings 6500 (zuvor 5650) Franken lautenden Kursziel noch einmal kräftig zum Kauf zu empfehlen.

Die Aktien von Belimo sind in diesem Jahr bereits kräftig gestiegen. (Quelle: cash.ch)

Wie Bruska schreibt, könnte die Halbjahresergebnisveröffentlichung viele ihrer Berufskollegen dazu veranlassen, ihre diesjährigen Gewinnschätzungen um bis zu 10 Prozent nach oben anzupassen. Auch die langfristigen Wachstumstreiber - darunter beliebte Schlagwörter wie etwa Urbanisierung, Energieeffizienz, Sicherheit oder Digitalisierung - hält die Analystin weiterhin für intakt.

Bruska ist übrigens dieselbe Analystin, die Mitte Januar bei Kursen um 366 Franken die Aktien des Sanitärtechnikkonzerns Geberit mit einem Kursziel von 300 Franken von "Hold" auf "Sell" herunterstufte und vor schmerzhaften Marktanteilsverlusten warnte. Und obwohl die Papiere heute fast 100 Franken mehr als damals kosten, veranschlagt Bruska lediglich noch ein Kursziel von 230 Franken.

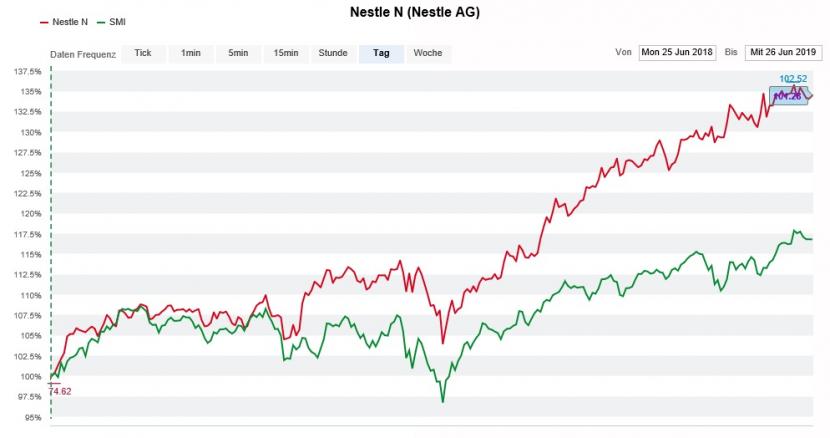

Was andere Berufskollegen können, kann ich auch, dürfte sich Analyst Jon Cox von Kepler Cheuvreux gedacht haben - erhöht er das Kursziel für die Papiere des Nahrungsmittelmultis Nestlé doch auf 115 (zuvor 107) Franken. Cox lässt keine Zweifel daran, dass das einst für mehrere Milliarden Franken erkaufte Kaffeegeschäft von Starbucks in wenigen Jahren fast zweimal so viel zum Konzernumsatz beiträgt als bisweilen gedacht.

Die Nestlé-Aktien (rot) lassen den SMI (grün) über die letzten zwölf Monate ganz schön alt aussehen. (Quelle: cash.ch)

Und wenn er schon mal dabei ist, lässt der Analyst auch gleich noch höhere Erträge für zukünftige Bereichsverkäufe in sein Bewertungsmodell einfliessen. Was tut man nicht alles, um die Kaufempfehlung nach einem Kursanstieg von fast 27 Prozent seit Jahresbeginn beibehalten zu können.

So einfach dieses Rezept auch anmutet: Die Welle bei bereits gut gelaufenen Aktien lässt sich reiten, bis sie irgendwann bricht. Das Nachsehen haben dann nicht selten die Anleger, die sich im Zuge solcher Kaufempfehlungen nahe der Höchstkurse zum Einstieg verleiten lassen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |