Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

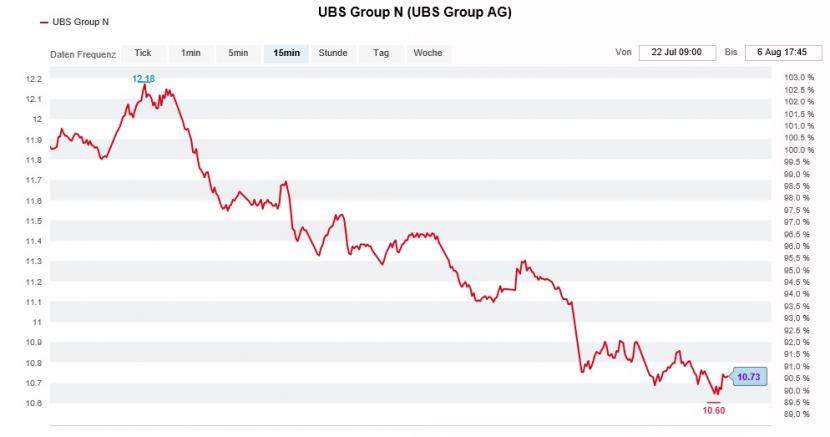

Vor wenigen Stunden kosteten die Aktien der UBS zeitweise nur noch 10,60 Franken. Man muss das Datum schon auf September 2012 zurückstellen, um auf ähnlich tiefe Kurse zu stossen.

Wer sich von Firmenchef Sergio Ermotti Ende Oktober zum Einstieg verleiten liess, als dieser öffentlichkeitswirksam für umgerechnet 13 Millionen Franken Aktien seines Arbeitgebers kaufte, dem dürften angesichts der jüngsten Kursschwäche die Tränen der Verzweiflung in die Augen schiessen.

Allerdings fällt auf, dass sich die Papiere der grössten Schweizer Bank seit Freitag besser halten als jene der beiden Erzrivalen Julius Bär und Credit Suisse. Im hiesigen Berufshandel kursieren denn auch zwei mögliche Erklärungen für dieses Phänomen, das im Fachjargon auch gerne "relative Stärke" genannt wird. Gleichzeitig erreichen die täglichen Handelsvolumina seit nunmehr zwei Wochen fast das Zweifache der üblichen Umsätze.

Naheliegendste Vermutung: Die UBS tritt im Rahmen ihres Aktienrückkaufprogramms selber als Käuferin eigener Aktien in Erscheinung. Wie seit der Quartalsergebnisveröffentlichung von Ende Juli bekannt ist, erwarb die Grossbank im zweiten Quartal für umgerechnet fast 300 Millionen Franken eigene Aktien. Im laufenden Jahr sind Aktienrückkäufe in Höhe von bis zu 1 Milliarde Franken geplant.

Es gibt aber noch eine weitere, auch nicht ganz abwegige Erklärung: Ein oder mehrere Finanzinvestoren nutzen die tiefen Kurse und nisten sich bei der UBS ein. Im Laufe der Jahre geriet das Unternehmen nicht nur einmal ins Visier von Finanzinvestoren. Doch egal ob Knight Vinke oder Rudolf Bohli mit seinem Hedgefonds RBR Capital Advisors - sie alle stiessen mit ihren Forderungen oder Ideen beim Verwaltungsrat auf taube Ohren.

Aktienkursentwicklung der UBS über die letzten zwei Wochen. (Quelle: cash.ch)

Das Interesse von Finanzinvestoren könnten diesmal übrigens ausgerechnet die gescheiterten Verhandlungen rund um eine Zusammenführung des Vermögensverwaltungsgeschäfts der UBS mit dem deutschen Fondsriesen DWS geweckt haben.

Berechnungen von Kepler Cheuvreux zufolge führt die UBS das Vermögensverwaltungsgeschäft (Asset Management) mit gerade mal 100 Millionen Dollar in den Büchern. Dem steht ein effektiver Wert von 3 Milliarden Dollar oder mehr gegenüber.

Wer auch immer sich bei der UBS einkauft, muss sich allerdings des stark fragmentierten Aktionariats der Grossbank bewusst sein. Letzteres macht es Finanzinvestoren nicht gerade einfach, ihre Forderungen oder Ideen durchzusetzen...

+++

Am heutigen Dienstag präsentiert sich den nicht gerade erfolgsverwöhnten Aktionären von Basilea ein ungewohntes Bild: Der Aktienkurs des Pharmaunternehmens aus Basel zieht im Zuge ermutigender Studienergebnisse für Ceftobiprol kräftig an.

Bis zur Zulassung dieses vielversprechenden Antibiotikums in den Vereinigten Staaten ist es allerdings noch immer ein ziemlich langer Weg.

Interessant ist, dass die Studienergebnisse keine 24 Stunden auf eine Heraufstufung der Aktien von "Hold" auf "Buy" durch Analyst Arsene Guekam von Kepler Cheuvreux folgen. Das Kursziel lautet 60 Franken.

Guekam begründet die Kaufempfehlung zwar mit dem am 20. August zur Veröffentlichung anstehenden Halbjahresergebnis. Er hält die Angst vor höher als erwartet ausfallenden Kosten für übertrieben.

Nichtsdestotrotz hätte der Analyst den Zeitpunkt für seine Heraufstufung kaum besser wählen können. Denn die ermutigenden Studienergebnisse zu Ceftobiprol bringen ausländische Leerverkäufer in arge Bedrängnis.

Die Kurserholung der Basilea-Aktie in den letzten beiden Tagen. (Quelle: cash.ch)

Zur Erinnerung: Erhebungen der Beratungsfirma IHS Markit zufolge gilt Basilea als die am häufigsten leerverkaufte Aktie der Schweiz. Mit fast 16 Prozent aller ausstehenden Titel wetten ausländische Leerverkäufer zuletzt auf rückläufige Kurse.

Ich bin nun gespannt, ob es sich bei der seit Montag zu beobachtenden Kurserholung bloss um ein Strohfeuer handelt, oder ob die Aktienkursentwicklung die Talsohle endlich durchschritten hat.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |