Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

"Die Flut hebt alle Boote", so lautet eine mittlerweile etwas gar abgedroschene Börsenweisheit. Ganz so einfach war es allerdings nicht, in den vergangenen zwölf Monaten mit Aktien aus dem Swiss Market Index (SMI) Geld zu verdienen.

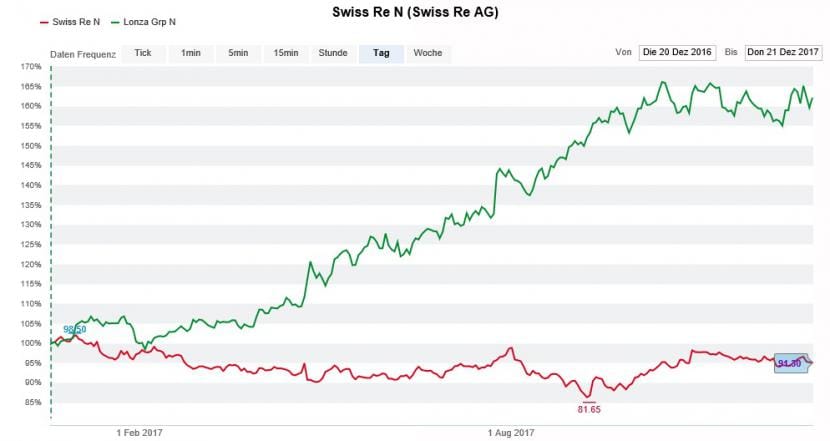

Gerade die Aktionäre von Swiss Re werden wissen, wovon ich spreche. Die Valoren des in Zürich beheimateten Rückversicherungskonzerns weisen seit Jahresbeginn als einzige eine rückläufige Kursentwicklung auf. Nicht viel besser erging es den "Brüdern und Schwestern im Geiste" bei LafargeHolcim und Geberit. Für sie erwies sich das Börsenjahr 2017 mehr oder weniger als ein Nullsummenspiel.

Nun fragt sich auch diesen Advent wieder: Sollten Anleger bei den SMI-Verlierern auf eine kräftige Kurserholung setzen (siehe auch "Die Schweizer Top- und Flop-Aktien im Jahr 2017" vom 18. Dezember)?

An der Börse in New York gibt es die sogenannte "Dogs-of-the-Dow"–Theorie, wobei diese Bezeichnung etwas irreführend ist. Denn anders als das englische Wort für "Hund" vermuten liesse, setzen Anleger dabei nicht etwa auf die schlechtesten Aktien aus dem Dow Jones Industrial Index. Ihr Interesse gilt viel eher den dividendenstärksten Indexvertretern. Nicht selten sind das aber sowieso die Jahresverlierer.

Wenig überraschend verhält es sich in diesem Jahr auch beim SMI so. Die Aktien von Swiss Re (Dividendenrendite: 5,3 Prozent), LafargeHolcim (Dividendenrendite: 3,8 Prozent), Geberit (Dividendenrendite: 2,3 Prozent), Roche (Dividendenrendite: 3,4 Prozent) und Zurich Insurance Group (Dividendenrendite: 5,7 Prozent) stehen nicht nur ganz oben auf der Liste der schlechtesten Vertreter aus dem Index, sie weisen auch eine überdurchschnittlich hohe Dividendenrendite aus.

Der SMI-Verlierer Swiss Re (rot) im Vergleich mit dem SMI-Gewinner Lonza (grün) (Quelle: www.cash.ch)

Das gilt insbesondere für die Valoren von Swiss Re, LafargeHolcim und der Zurich Insurance Group. Gemeinsam mit den Aktien von Swisscom (Dividendenrendite: 4,3 Prozent) und Roche (Dividendenrendite: 3,4 Prozent) sind sie die eigentlichen "Dogs of the SMI". Ich werde – wie schon vor zwei Jahren - auch diesmal wieder Buch führen und jeweils einmal im Monat eine Zwischenbilanz ziehen. Damals ging die Wette auf die fünf dividendenstärksten Vertreter aus dem SMI übrigens auf. Es liess sich mit ihnen eine überdurchschnittliche Rendite erzielen.

+++

Nach dem Rückzug aus weiten Teilen des Investmentbankings galten die Aktien der UBS als das Mass aller Dinge. Jene der Erzrivalin Credit Suisse scheuten gerade angelsächsische Anleger wie der Teufel das Weihwasser.

In weniger als zwei Wochen dürften allerdings bei den wenig erfolgsverwöhnten Aktionäre der kleineren der beiden Schweizer Grossbanken die Champagnerkorken fliegen. Denn während sich mit den Aktien der Credit Suisse seit den letztjährigen Tiefstkursen fast 80 Prozent verdienen liess, hinken ihnen die Valoren der UBS mit einem Plus von 50 Prozent sichtlich hinterher.

Die vier Milliarden Franken schwere Kapitalerhöhung der Credit Suisse vom November vergangenen Jahres ist nicht nur vergessen, sie ist verdaut. Und das, obwohl Anleger dem schlechten Geld mehr als einmal gutes hinterherwerfen mussten.

Seit Sommer geht die Kursentwicklung der Aktien von UBS (grün) und Credit Suisse (rot) auseinander (Quelle: www.cash.ch)

Seit die Grossbank vor wenigen Wochen zum Investorentag nach London lud, werden ihr bald wieder Aktienrückkäufe zugetraut. Und auch Sergio Ermotti von der UBS liess kürzlich durchblicken, dass er sich solche durchaus vorstellen könnte.

Wer jetzt denkt, dass eine grosszügigere Dividendenpolitik oder gar ein Aktienrückkaufprogramm bloss eine Frage ausreichenden Eigenkapitals sei, der irrt gewaltig.

Der für die britische HSBC tätige Bankenanalyst macht Aktienrückkäufe bei der UBS gleich von vier Faktoren abhängig: Den definitiven Eigenmittelvorschriften nach Basel IV, den Folgen von MiFID-II, dem noch ausstehenden Vergleich im Rechtsstreit um verbriefte Hypothekarkredite sowie den Auswirkungen der Unternehmenssteuerreform in den Vereinigten Staaten.

Mit der Bekanntgabe eines Aktienrückkaufprogramms rechnet er deshalb frühestens in etwas mehr als einem Jahr. Auf seinen diesjährigen Schätzungen abgestützt errechnet sich bei der UBS eine Kernkapitalquote (Tier 1) von 13,6.

Wenn sich die Aktionäre der kapitalseitig einigermassen auf Rosen gebetteten UBS in Geduld üben müssen, dann erst recht jene der Credit Suisse. An grosszügigen Ausschüttungen interessierte Anleger dürften in den hiesigen Versicherungsaktien zukünftig um einiges besser aufgehoben sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |