Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Angelsachsen hätten die Aktien der Zurich Insurance Group wieder für sich entdeckt, so berichten mir gleich mehrere Londoner Quellen - und das unabhängig voneinander.

Selbst die beinahe schon notorisch pessimistische amerikanische Investmentbank Jefferies musste im Anschluss an die Halbjahresergebnis-Präsentation einräumen, die Bilanzstärke verkannt zu haben. Der für den Versicherungskonzern aus Zürich verantwortliche Analyst schätzt das Überschusskapital neuerdings auf mehr als 4 Milliarden Dollar.

Dennoch bleibt er stur und hält an seiner "Underperform" lautenden Verkaufsempfehlung sowie am Kursziel von 236 Franken fest. Zumindest Letzteres dürfte er in den kommenden Tagen aber überdenken.

Klare Worte findet hingegen sein ebenfalls in London angesiedelter Berufskollege bei der Credit Suisse. Er erachtet es als sehr wahrscheinlich, dass die Zurich Insurance Group nächsten Frühling eine Dividendenerhöhung von 17 auf 18 Franken je Aktie bekanntgeben könnte. Es wäre die erste solche Erhöhung seit sieben Jahren.

Anders als bei Jefferies werden die Aktien bei der Schweizer Grossbank deshalb mit "Outperform" und einem Kursziel von 335 Franken zum Kauf empfohlen.

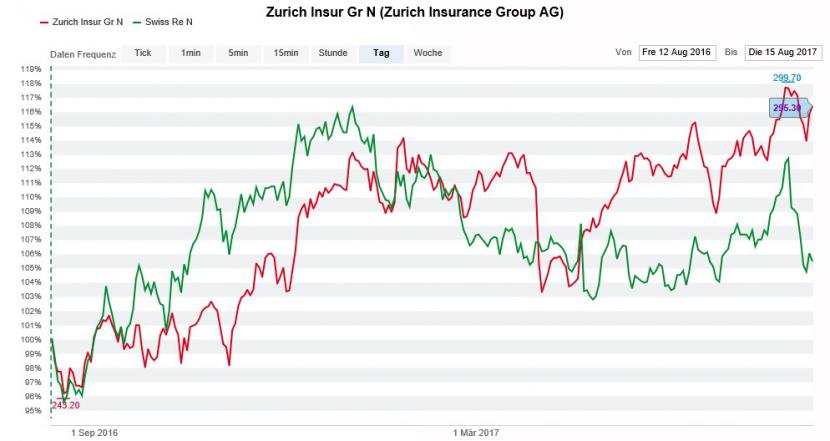

Die Aktien der Zurich Insurance Group (rot) im Vergleich mit jenen von Swiss Re (grün) (Quelle: www.cash.ch).

Wer jetzt denkt, dass ein Dividendenfranken mehr oder weniger keinen grossen Unterschied macht, der unterschätzt dessen Signalwirkung. Denn es wäre die erste Ausschüttungserhöhung seit sieben Jahren und damit ein unmissverständliches Vertrauensbekenntnis in den Turnaroundprozess.

Einen Entscheid wird der Verwaltungsrat vermutlich erst Anfang nächsten Jahres fällen. Mit gut 4 Milliarden Dollar an Überschusskapital und dem endlich Gestalt annehmenden Turnaround im Rücken stehen die Karten für die Aktionäre gut.

Angesichts der schon seit Jahren unterdurchschnittlichen Kursentwicklung gebe ich den ebenfalls renditestarken Valoren von Swiss Re bis auf weiteres den Vorzug.

+++

Auch am Schweizer Aktienmarkt haben längst die angelsächsischen Fondsgesellschaften das Sagen. Wenn es hart auf hart geht, spielen sie mit ihren Hunderten von Milliarden selbst unsere grössten Pensionskassen und Versicherungsunternehmen an die Wand.

Interessante Einblicke in das Wirken der Fondsmanager bietet ein heute früh erschienenes Strategiepapier aus dem Hause Barclays. Darin fühlen die Autoren 160 europäischen Aktienfonds sowie 260 Aktienfonds aus anderen Teilen der Welt auf den Zahn.

Aus Sicht der aktiv verwalteten Aktienfonds warten die Strategen der britischen Grossbank mit guten Neuigkeiten auf. So scheint der langjährige Trend in Richtung indexnaher börsengehandelter Fonds seinen Höhepunkt überschritten zu haben. Im Juli seien den aktiv verwalteten Aktienfonds erstmals wieder Vermögen zugeflossen - und das erst noch in zweistelliger Milliardenhöhe.

Die mit Abstand beliebteste Weltregion bleibt Europa. Rund 30 Prozent der Börsenkapitalisierung europäischer Unternehmen wird von aktiv verwalteten Aktienfonds gehalten. Zum Vergleich: In Nordamerika liegt ihr Anteil bei gerade mal 23 Prozent.

Erhebungen von Barclays zufolge haben Fonds bei uns in Europa zuletzt kräftig Finanzwerte zugekauft und das langjährige Untergewicht gegenüber den Vergleichsindizes weitestgehend geschlossen. Das stärkste Untergewicht offenbart sich bei den Nahrungsmittelaktien, werden diese doch von nicht weniger als 80 Prozent der 420 mitverfolgten Aktienfonds untergewichtet.

Schon seit Wochen bremsen die Schwergewichte Nestlé (grün) und Roche (violett) den SPI (rot) (Quelle: www.cash.ch).

Grundsätzlich wird konjunkturabhängigen Aktien und Sektoren in Europa ein höheres Gewicht als den defensiven Papieren aus den Sektoren Nahrungsmittel und Gesundheit beigemessen. Und obschon erste Fonds damit begonnen haben, bei den beliebten Technologiewerten Gewinne einzufahren, werden diese noch immer stark übergewichtet.

Erst gestern stuften die Berufskollegen bei der Deutschen Bank den Schweizer Aktienmarkt von "Overweight" auf "Benchmark" herunter. Ihre Sorge gilt der zukünftigen Entwicklung des Frankens. Schwächt sich dieser weiter ab, hilft das zwar den hiesigen Unternehmen. Nicht in Franken rechnenden Anlegern drohen in diesem Zusammenhang allerdings Währungsverluste.

Das Untergewicht der Aktienfonds bei den hierzulande für mehr als die Hälfte der Gesamtkapitalisierung verantwortlichen Aktien aus den Sektoren Gesundheit und Nahrungsmittel könnte sich im weiteren Jahresverlauf sogar als von Vorteil erweisen - spätestens dann, wenn die Fonds dieses Untergewicht reduzieren oder gar ganz schliessen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |